do. 7 mei 2026

Materialise rapporteerde stabiele omzetcijfers in het eerste kwartaal van 2026, maar wist tegelijkertijd de operationele winstgevendheid duidelijk te verbeteren. De onderneming profiteerde van een strikte kostencontrole en gerichte operationele focus, ondanks geopolitieke onzekerheid en negatieve wisselkoerseffecten. Daarnaast zette Materialise belangrijke stappen in zijn portfolio, aldus KBC Securities-analist Guy Sips.

Materialise?

Materialise integreert meer dan 30 jaar ervaring met 3D-printen in een reeks softwareoplossingen en 3D-printdiensten, die de ruggengraat vormen van de 3D-printindustrie. Het bedrijf heeft drie divisies:

- Materialise Medical ontwikkelt software en 3D‑printoplossingen voor de medische sector, onder meer voor ziekenhuizen en medische‑hulpmiddelenbedrijven. Een typisch voorbeeld is software die artsen helpt om patiëntspecifieke implantaten of chirurgische gidsen te ontwerpen op basis van medische beeldvorming.

- Materialise Software levert softwareoplossingen voor additive manufacturing (3D‑printen) die bedrijven ondersteunen bij het beheren en automatiseren van hun volledige printworkflow. Denk bijvoorbeeld aan software die het voorbereiden, plannen en opvolgen van industriële 3D‑printproductie centraliseert, steeds vaker via cloudgebaseerde abonnementen.

- Materialise Manufacturing omvat de eigen 3D‑printproductie van het bedrijf, waarbij onderdelen worden gemaakt voor industriële en medische klanten. Dat kan gaan van prototypes tot kleinere series functionele onderdelen, onder meer voor industriële toepassingen.

Stabiele omzet in uitdagende omgeving

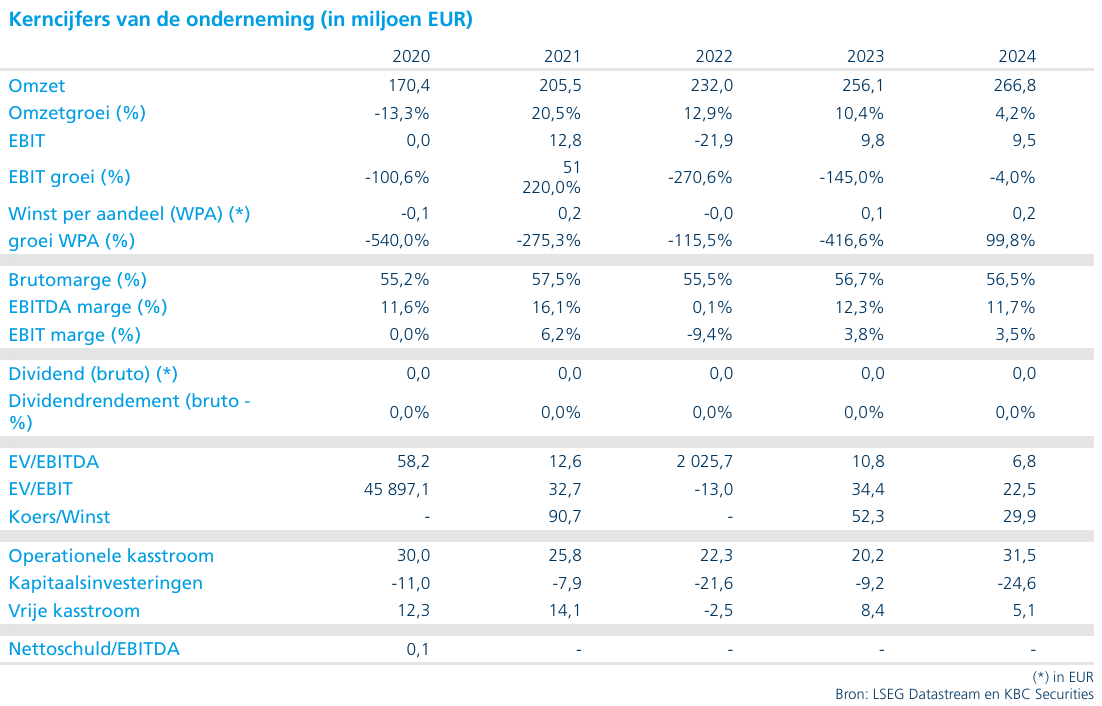

Materialise realiseerde in het eerste kwartaal van 2026 een omzet van 66,3 miljoen euro, wat licht onder de verwachtingen van KBC Securities (68,4 miljoen euro) lag. De groei werd afgeremd door verhoogde geopolitieke onzekerheid en ongunstige wisselkoersontwikkelingen, die druk zetten op de omzetontwikkeling. Ondanks deze externe tegenwind slaagde de groep erin om haar operationele prestaties te verbeteren, wat wijst op een grotere veerkracht van het bedrijfsmodel.

Duidelijke verbetering van de winstgevendheid

De aangepaste EBITDA steeg op jaarbasis van 6,15 miljoen euro naar 8,05 miljoen euro, boven de verwachting van 7,59 miljoen euro. Ook op het niveau van de aangepaste EBIT was er een sterke verbetering: deze kwam uit op 2,47 miljoen euro, tegenover slechts 0,65 miljoen euro in hetzelfde kwartaal vorig jaar en boven de verwachting van 1,85 miljoen euro.

Dit resulteerde in een aangepaste EBIT-marge van 3,7%, duidelijk beter dan de verwachte 2,7% en ruim boven de 1,0% in het eerste kwartaal van 2025. Deze verbetering onderstreept het effect van gerichte kostenmaatregelen en operationele discipline.

Gemengde prestaties per segment

Binnen de verschillende divisies was er een gemengd beeld:

In de Software-divisie daalde de omzet licht met 1,4% tot 9,64 miljoen euro. De aangepaste EBITDA steeg echter sterk met 87,4% tot 1,12 miljoen euro, wat resulteerde in een marge van 11,6%, tegenover 6,1% een jaar eerder.

De Medical-divisie kende een omzetgroei van 6,7% tot 33,17 miljoen euro, hoewel dit onder de verwachtingen bleef. De aangepaste EBITDA steeg licht met 2,1% tot 9,24 miljoen euro, wat resulteerde in een marge van 27,8%, iets lager dan de 29,1% in het eerste kwartaal van 2025.

In de Manufacturing-divisie daalde de omzet met 8,1% tot 23,47 miljoen euro. Opvallend is wel dat de winstgevendheid sterk verbeterde: de aangepaste EBITDA kwam uit op 0,28 miljoen euro, tegenover een verlies van 0,38 miljoen euro een jaar eerder, wat leidde tot een positieve marge van 1,2%.

Sterke kasgeneratie en balans

Materialise realiseerde een nettowinst van 1,82 miljoen euro (0,03 euro per aandeel), wat boven de verwachtingen lag en een duidelijke verbetering is ten opzichte van 0,54 miljoen euro (of -0,01 euro per aandeel) in het eerste kwartaal van 2025.

Dankzij een aanhoudend positieve vrije kasstroom steeg de nettokaspositie met 2,02 miljoen euro sinds eind 2025 tot 72,8 miljoen euro. Tegelijkertijd investeerde de onderneming 2,3 miljoen euro in de inkoop van eigen aandelen (511.513 aandelen), wat de sterke kasgeneratie benadrukt.

Strategische herschikking van de portefeuille

Materialise zette belangrijke stappen in het heroriënteren van zijn activiteiten. Na de verkoop van de Rapidfit-activiteiten eind eerste kwartaal 2026 werd ook een overeenkomst bereikt om de eyewear-activiteiten over te dragen aan het managementteam.

Volgens het bedrijf moeten deze maatregelen toelaten om kapitaal en middelen sterker te focussen op de kernactiviteiten, terwijl zowel Rapidfit als Eyewear beter gepositioneerd worden voor hun volgende groeifase.

Vooruitzichten blijven intact

Ondanks de aanhoudende macro-economische en geopolitieke onzekerheid blijft Materialise vertrouwen hebben in de sterkte van zijn onderliggende activiteiten. De onderneming verwacht dat de strategische herpositionering en gerichte investeringen in de drie segmenten geleidelijk zullen bijdragen aan een betere operationele prestatie en winstgevende groei.

Materialise bevestigde haar omzetverwachting voor 2026 in een vork van 273 miljoen euro tot 283 miljoen euro, met een middenpunt rond de verwachtingen van KBC Securities (279,4 miljoen euro). Daarnaast bleef ook de prognose voor de aangepaste EBIT ongewijzigd op 10 miljoen euro tot 12 miljoen euro.

KBC Securities over Materialise

KBC Securities-analist Guy Sips wijst erop dat Materialise, ondanks een uitdagende macro-economische omgeving, zijn winstgevendheid duidelijk heeft kunnen verbeteren dankzij strikte kostencontrole en operationele focus. Hij benadrukt bovendien dat de strategische desinvesteringen de groep moeten toelaten om zich beter te concentreren op haar kernactiviteiten en toekomstige groei.

Guy handhaaft het koersdoel van 8,0 dollar (6,8 euro) en een opbouwen-aanbeveling.