do. 19 feb 2026

Ascencio heeft in het eerste kwartaal van 2026 resultaten neergezet die in lijn liggen met de verwachtingen, al lag de huurinkomsten licht onder de gemiddelde analistenverwachting (gav) door een hogere leegstand op één Waalse site. In de trading update is er geen expliciete verwijzing naar Carrefour, ondanks eerdere berichten over een mogelijke terugtrekking uit België, meldt KBC Securities‑analiste Lynn Hautekeete.

Ascencio?

Ascencio is een REIT (Real Estate Investment Trust of een onderneming die voor haar aandeelhouders rechtstreeks in onroerend goed belegt, met als doel om huur- of hypothecaire inkomsten te genereren) actief in “out-of-town”-winkelvastgoed verspreid over België (54%), Frankrijk (42%) en Spanje (4%).

Huurinkomsten licht onder verwachting door hogere leegstand

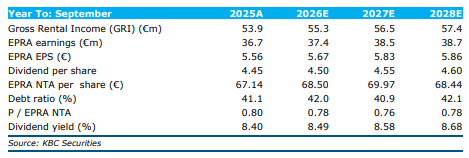

In het eerste kwartaal van 2026 realiseerde Ascencio huurinkomsten van 13,3 miljoen euro, tegenover een gemiddelde analistenverwachting van 13,6 miljoen euro. Op jaarbasis betekende dat een daling met 1,3 procent, voornamelijk als gevolg van eerdere verkopen van panden.

Op vergelijkbare basis stegen de huurinkomsten met 0,3 procent, wat onder de stijging van de Belgische index bleef door negatievehuurreversie*. De bezettingsgraad (hoeveel procent van de panden verhuurd is) daalde met 60 basispunten tot 96,6 procent, tegenover 97,2 procent aan het einde van het derde kwartaal van 2025. Die terugval is toe te schrijven aan een Waalse site waarvan de locatie niet werd gespecificeerd en die momenteel een herpositionering vereist.

*Negatieve huurreversie betekent dat een pand opnieuw verhuurd wordt tegen een lagere huurprijs dan de vorige huurder betaalde.

EPRA-resultaten volledig in lijn met verwachtingen

De EPRA-winst* kwam uit op 9,2 miljoen euro, exact in lijn met de gemiddelde analistenverwachting. Dat vertegenwoordigt een daling met 2,6 procent op jaarbasis. De EPRA-winst per aandeel bedroeg 1,39 euro, tegenover een verwachte 1,40 euro, eveneens goed voor een daling van 2,6 procent op jaarbasis.

**EPRA-winst is een maatstaf die door de European Public Real Estate Association (EPRA) wordt gebruikt om de onderliggende winst van vastgoedbedrijven te berekenen. Het doel is om een gestandaardiseerde en transparante vergelijking mogelijk te maken tussen vastgoedbedrijven in Europa. Het is de netto winst van een vastgoedbedrijf, gecorrigeerd voor elementen die niet tot de kernactiviteiten behoren, zoals: waardeveranderingen van vastgoed (herwaarderingen), eenmalige winsten of verliezen, niet-geldelijke posten zoals afschrijvingen op derivaten. Zo krijg je een zuiver beeld van de operationele prestaties.

De reële waarde van de vastgoedportefeuille bleef quasi stabiel, met een lichte stijging van 0,03 procent. De EPRA NTA* per aandeel bedroeg 67,1 euro, tegenover 68,56 euro vóór de uitkering van het dividend.

*EPRA NTA geeft weer wat een aandeel “waard is” op basis van de reële waarde van het vastgoed, na schulden, zonder theoretische of niet-cash elementen.

Schuldgraad stijgt licht, ruimte voor verdere acquisities

De EPRA loan-to-value* (LTV) steeg tot 41,4 procent, tegenover 40,7 procent aan het einde van het derde kwartaal van 2025. Dat cijfer is gemeten vóór dividenduitkering en houdt rekening met de overname van Monteux, goed voor 22,8 miljoen euro.

*De EPRA Loan-to-Value ratio (LTV) is een belangrijke financiële maatstaf in de vastgoedsector. Het geeft aan hoeveel schulden een vastgoedbedrijf heeft in verhouding tot de waarde van zijn vastgoedportefeuille. Hoe lager de LTV, hoe financieel gezonder het bedrijf, omdat er meer eigen vermogen is ten opzichte van schulden.

Volgens Lynn Hautekeete wijst Ascencio in zijn trading update expliciet op verdere overnamemogelijkheden. Het management geeft aan zich comfortabel te voelen met de huidige schuldgraad, wat de deur openzet voor bijkomende acquisities.

Geen vermelding van Carrefour in trading update

Opvallend is dat Ascencio in zijn trading update geen melding maakt van Carrefour, ondanks berichten dat de retailer zijn Belgische activiteiten op termijn wil afbouwen om zich te focussen op drie kernmarkten. België wordt daarbij bestempeld als een niet-kernmarkt, onder meer door de toenemende concurrentie in de Belgische voedingsretail.

Carrefour vertegenwoordigt 4,4 procent van de contractuele huurinkomsten van Ascencio, waarmee de vastgoedspeler de hoogste blootstelling aan Carrefour heeft binnen het door KBC Securities opgevolgde vastgoedbedrijven.

Beperkte impact verwacht bij mogelijke Carrefour-exit

Op basis van het jaarverslag 2025 zijn de betrokken panden gemiddeld 22,5 procent boven de markthuurprijs verhuurd. Indien Carrefour zijn breakopties* zou lichten en nieuwe huurders worden gevonden, zouden huurvrije periodes en negatieve huurreversie op de winstgevendheid wegen.

*Breakopties zijn contractuele clausules in een huurcontract die de huurder (of soms ook de verhuurder) het recht geven om het contract vroegtijdig te beëindigen, vóór de oorspronkelijke einddatum, onder vooraf vastgelegde voorwaarden.

Lynn Hautekeete schat de structurele impact op de huurinkomsten op ongeveer 1,0 procent op termijn, exclusief het effect van huurvrije periodes.

Bij een verkoop van Carrefour België is de kans groot dat een nieuwe supermarktketen de bestaande huurcontracten overneemt, vergelijkbaar met wat eerder gebeurde bij de Casino–Intermarché-transactie. In dat scenario zou de onmiddellijke impact op Ascencio beperkter blijven.

Focus op kleinere, winstgevendere Carrefour-formules

Ascencio is uitsluitend blootgesteld aan Carrefour Market-winkels (40 in België) en één Carrefour Express. Deze formules zijn volgens de analiste winstgevender dan de Carrefour Hypermarkets, waarvan er 43 actief zijn in België.

Bovendien zijn Carrefour Markets gemiddeld twee keer kleiner dan hypermarkten, wat een herverhuring aanzienlijk eenvoudiger maakt mocht dat nodig blijken.

Van de negen betrokken panden bevinden zich er:

- vier in Vlaanderen

- één in Brussel

- vier in Wallonië

KBC Securities over Ascencio

Volgens KBC Securities‑analiste Lynn Hautekeete levert Ascencio stabiele operationele prestaties en blijft de balans voldoende robuust om verdere groei te ondersteunen. De analiste handhaaft haar “Houden”-aanbeveling voor Ascencio, met een koersdoel van 56 euro.

Ter info: dit gaat om gesponsorde research. KBC Securities geeft aan dat het door Ascencio wordt betaald om het vastgoedbedrijf op te volgen, maar zegt ook dat Ascencio niet het recht heeft om richtlijnen te geven omtrent de research.