di. 19 mei 2026

CMB.TECH realiseerde in het eerste kwartaal van 2026 solide resultaten, met een nettowinst die werd ondersteund door meerwaarden op scheepsverkopen en een EBITDA* die in lijn lag met de verwachtingen. Opvallend is dat het bedrijf een hoger dan verwacht interimdividend aankondigde. “De combinatie van sterke tarieven, een groeiende contractenportefeuille en verdere schuldafbouw ondersteunt het positieve investeringsverhaal”, zegt KBC Securities-analist Kristof Samoy.

*EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) staat voor winst vóór rente, belastingen en afschrijvingen. EBITDA toont hoe winstgevend de kernactiviteiten van een bedrijf zijn. Je kijkt naar de “pure” operationele prestaties, zonder rente (schuldverschil), belastingen (landverschillen) en afschrijvingen (boekhoudregels). Daardoor krijg je een “zuiverder” beeld van hoe goed het bedrijf echt draait.

CMB.TECH?

CMB.TECH is een scheepvaartbedrijf. De overname van CMB.TECH door Euronav was de sleutel tot de strategische herziening om een divers en groen scheepvaartplatform te creëren. Op korte termijn zullen 36 ruwe-olietankers het leeuwendeel van de handelsvloot uitmaken en gezonde kasstromen genereren. Dit zal snel veranderen met een lopend nieuwbouwprogramma voor meer dan 50 schepen met alternatieve brandstofaandrijving. Euronav werd omgedoopt tot CMB.TECH en wil de duurzame scheepvaartreferentie worden met blootstelling aan tankers, droge bulk, chemische, container- en offshore schepen.

Winst gestuwd door desinvesteringen en solide operationele prestaties

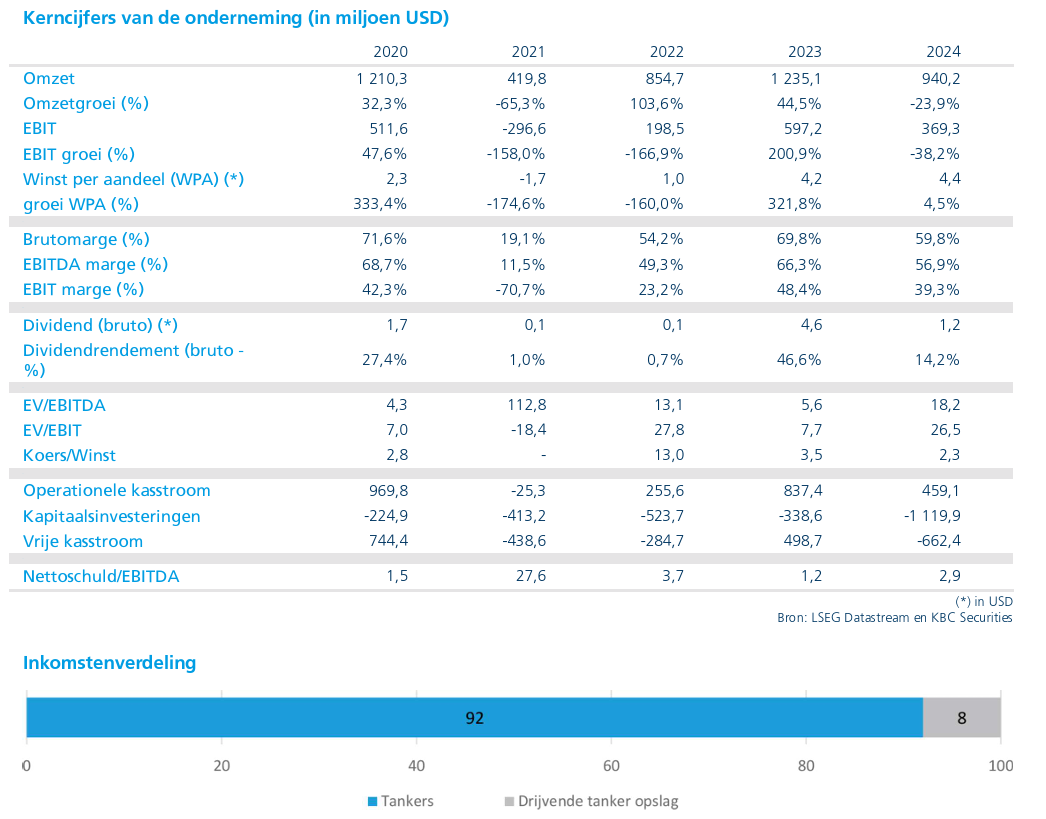

CMB.TECH boekte in het eerste kwartaal van 2026 een nettowinst van 369 miljoen dollar, of 1,27 dollar per aandeel. Die winst werd echter significant beïnvloed door 267 miljoen dollar aan meerwaarden op de verkoop van schepen. Zonder deze uitzonderlijke elementen bedroeg de aangepaste EBITDA 261 miljoen dollar, wat nagenoeg in lijn ligt met de gemiddelde analistenverwachting van 272 miljoen dollar.

De nettoschuld daalde verder tot 5,1 miljard dollar, tegenover 5,4 miljard dollar eind 2025. Tegelijk blijven de investeringsverplichtingen aanzienlijk, met nog 1,3 miljard dollar aan geplande kapitaaluitgaven.

Verrassend sterk dividend en focus op cash return

Tot de positieve verrassingen behoort de aankondiging van een interimdividend van 0,64 dollar per aandeel. Volgens analist Kristof Samoy onderstreept dit de sterke kasstromen van het bedrijf en de bereidheid om aandeelhouders te laten delen in de resultaten.

Het management zet hierbij in op een evenwicht tussen investeringen, schuldafbouw en aandeelhoudersvergoedingen.

Actief vlootbeheer en groei van de orderportefeuille

CMB.TECH blijft actief inzetten op vlootvernieuwing en portefeuillebeheer.

Leveringen (2026 tot nu toe):

- 2 VLCC’s (Very Large Crude Carrier: een zeer grote olietanker die ruwweg 2 miljoen vaten ruwe olie kan vervoeren op langeafstandsroutes tussen olie-exporterende en -importerende regio’s);

- 2 Suezmax-tankers (middelgrote olietanker, ontworpen om maximaal door het Suezkanaal te varen en typisch gebruikt voor regionale tot intercontinentale olietransporten);

- 1 Newcastlemax (groot bulkschip dat vooral ijzererts en kolen vervoert en specifiek ontworpen is om maximaal beladen havens zoals Newcastle (Australië) te bedienen);

- 1 chemicaliëntanker (gespecialiseerd schip dat vloeibare chemicaliën en raffinageproducten transporteert in aparte, streng beveiligde en vaak roestvrijstalen tanks);

- 1 CSOV (Commissioning Service Operation Vessel: een ondersteuningsschip dat wordt ingezet bij de installatie, het onderhoud en de exploitatie van offshore windparken, met accommodatie voor technici aan boord)

Verkopen:

- 8 VLCC’s

- 1 Suezmax

- 2 Capesize-bulkschepen (een van de grootste droge-bulkschepen dat grondstoffen zoals ijzererts en steenkool vervoert en te groot is om door kanalen zoals het Suezkanaal of Panamakanaal te varen, waardoor het rond Kaap de Goede Hoop (“Cape”) moet varen).

Er werden geen nieuwe schepen besteld, wat wijst op een gedisciplineerde kapitaalallocatie.

De contractenportefeuille groeide naar 3,3 miljard dollar, tegenover 3,1 miljard dollar eind 2025, ondersteund door nieuwe langetermijncontracten en verlengingen, onder meer voor Suezmax-tankers.

Sterke dagtarieven in zowel tankers als dry bulk*

*Dry bulk: vaste grondstoffen (zoals ijzererts, steenkool en graan) die los, zonder verpakking en in grote hoeveelheden rechtstreeks in het ruim van een schip worden geladen.

De marktomstandigheden blijven gunstig, met opvallend sterke tarieven in beide segmenten.

Eerste kwartaal 2026:

- VLCC: 70.204 dollar per dag (vs. 35.101 dollar in 2025)

- Suezmax: 91.849 dollar per dag (vs. 41.391 dollar in 2025)

- Capesize (dry bulk): 26.104 dollar per dag

- Newcastlemax: 28.120 dollar per dag (vs. 18.393 dollar in 2025)

Vooral de prestaties in dry bulk vallen op, een segment dat meer dan de helft van de activawaarde vertegenwoordigt.

Sterke vooruitzichten voor tweede kwartaal

De al vastgelegde contracten voor het tweede kwartaal wijzen op verdere verbetering van de kasstromen:

- VLCC: 81 procent geboekt aan 182.731 dollar per dag (ruim boven break-even)

- Suezmax: 83 procent geboekt aan 122.147 dollar per dag

- Newcastlemax: 80 procent geboekt aan 44.105 dollar per dag

- Capesize: 73 procent geboekt aan 37.701 dollar per dag

Deze tarieven liggen ruim boven de break-evenniveaus, wat wijst op sterke marges in het lopende kwartaal.

Marktcontext: gunstig evenwicht, maar onzekerheden blijven

Volgens het management bevindt de markt zich momenteel in een gunstige fase, met sterke tarieven en een beperkt aanbod van schepen. Tegelijk blijven er onzekerheden rond wereldhandel en de groei van het orderboek.

Het bedrijf wil deze “Goldilocks”-periode (perfect evenwicht) benutten om:

- de balans verder te versterken

- dividenden uit te keren

- meer langetermijncontracten vast te leggen

KBC Securities over CMB.TECH

De KBC Securities‑analist benadrukt dat CMB.TECH een uitzonderlijk kwartaal achter de rug heeft, met een aangepaste EBITDA ruim boven verwachting en zeer sterke vooruitzichten voor het eerste kwartaal van 2026. De combinatie van aanhoudend hoge tarieven in zowel crude als dry bulk, de verwachte snelle schuldafbouw en de robuuste waardering van de vloot ondersteunt volgens hem een verdere waardestijging van het aandeel.

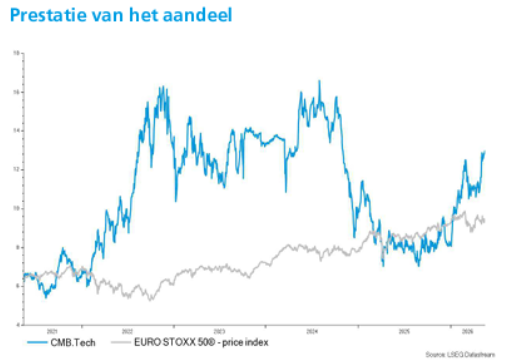

Kristof handhaaft zijn kopen-aanbeveling en koersdoel van 14,5 euro.