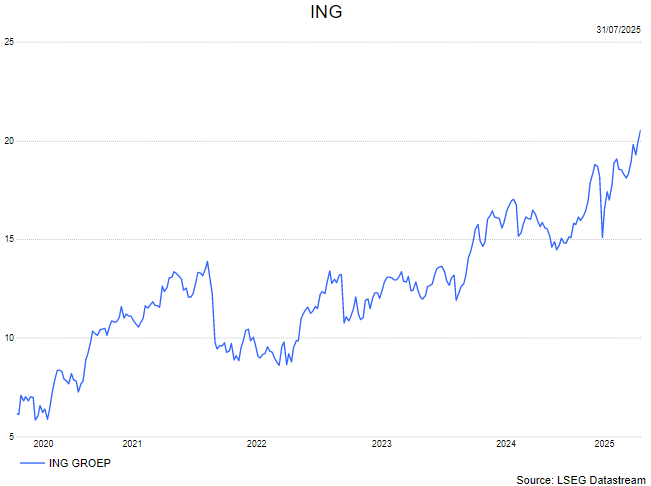

do. 31 jul 2025

ING?

ING is een grote Nederlandse bank die diensten aanbiedt op het gebied van Retail Banking (60% van de Groep) en Commercial Banking in meer dan 40 landen in Europa, Azië (incl. Australië) en de VS. Retail Banking richt zich op de Benelux en Duitsland (75%).

De KBC Securities-analist Thomas Couvreur merkt op dat ING in het tweede kwartaal van 2025 een gemengd resultaat neerzette. De netto rentebaten (NII) vielen licht tegen door een grotere dan verwachte negatieve impact van wisselkoersen, maar dit werd deels gecompenseerd door hedging. Daartegenover stonden sterke fee-inkomsten in alle segmenten en een forse stijging van de overige inkomsten, mede dankzij een herwaardering van het belang in Van Lanschot Kempen

Kerncijfers 2Q25

- Commercial NII (netto rente-inkomsten) kwam uit op 3.772 miljoen euro, iets onder de verwachtingen van KBCS (3.780 miljoen euro) en de gemiddelde analistenverwachtingen (gav) (3,79 miljard euro), en daalde met 3,7% op jaarbasis. De daling werd veroorzaakt door lagere ECB-depositorentes en negatieve FX-effecten, deels gecompenseerd door herprijzing van klantendeposito’s en volumegroei.

- Fee Income steeg met 12,3% tot 1,12 miljard euro, ruim boven de verwachtingen van KBCS (1,06 miljard euro) en gav (1,08 miljard euro). Retail Banking profiteerde van meer beleggingsrekeningen en hogere klantactiviteit, terwijl Wholesale Banking sterke prestaties zag in Lending, Global Capital Markets en Payments & Cash.

- Nettoresultaat kwam uit op 1.675 miljoen euro, 5,9% lager dan vorig jaar, maar wel boven de verwachtingen van KBCS (1.518 miljoen euro) en CSS (1.569 miljoen euro).

- RoE verbeterde tot 13,9% (KBCS: 12,1%; CSS: 12,5%) en de CET1-ratio kwam uit op 13,3%.

Kosten en risico’s

- Totale kosten exclusief regulatoire en incidentele kosten bedroegen 2.878 miljoen euro, vrijwel vlak op kwartaalbasis. Hogere personeelskosten werden gecompenseerd door efficiëntiewinsten in KYC en contactcenters.

- Regulatoire kosten daalden met 11,4% tot 78 miljoen euro.

- Incidentele kosten bedroegen 116 miljoen euro, voornamelijk door een herstructureringskost van 85 miljoen euro in Wholesale Banking (inclusief 230 ontslagen).

- Kredietverliezen bleven stabiel op 299 miljoen euro, met een cost of risk van 17 basispunten, onder het langetermijngemiddelde.

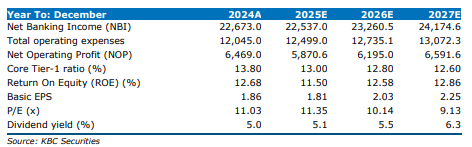

Vooruitzichten FY25

- RoE-verwachting verhoogd van >12% naar ongeveer 12,5% (consensus: 12,4%).

- Totale kosten worden nu verwacht aan de onderkant van de eerder aangegeven bandbreedte van 12,5 tot 12,7 miljard euro (consensus: 12.653 miljoen euro).

- Fee-inkomsten worden nu aan de bovenkant van de 5–10% groeibandbreedte verwacht (consensus: 8,3%).

- Commercial NII wordt geraamd tussen 15,2 en 15,3 miljard euro, inclusief een negatieve FX-impact van 150 miljoen euro (consensus: 15,398 miljard euro).

- Totale inkomsten blijven ongewijzigd op 22,6 miljard euro (consensus: 22,672 miljard euro).