ma. 2 mrt 2026

EVS realiseerde in 2025 een hogere orderintake en een hogere omzet ondanks aanzienlijke geopolitieke en macro‑economische tegenwind. Die prestaties versterken het langetermijnorderboek en onderbouwen een solide start van 2026. Dat zegt KBC Securities‑analist Guy Sips, die benadrukt dat de commerciële pipeline en recente acquisities de basis leggen voor verdere groei.

EVS?

EVS EVS zorgde voor een revolutie in live sportuitzendingen dankzij zijn "Live Slow Motion"-systeem, dat een wijdverspreide replay-technologie is geworden voor uitgezonden sportevenementen over de hele wereld. EVS is vandaag een van de belangrijkste spelers in deze industrie en kan bogen op een breed gamma van oplossingen die de volledige live productiecyclus bestrijken. Door zijn expertise in live productietechnologie helpt EVS zijn klanten de waarde van hun mediacontent te maximaliseren en een kijkervaring te creëren.

Orderintake en omzet blijven stijgen ondanks uitdagende omgeving

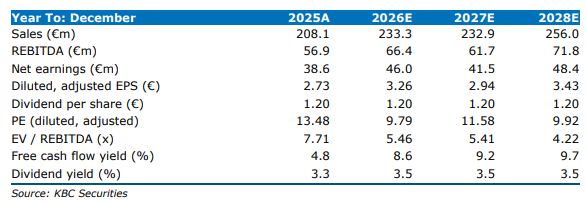

Volgens de analist steeg de orderintake in 2025 met 7,8 procent jaar op jaar tot 225 miljoen euro, inclusief 14,8 miljoen euro voor Big Event Rental (BER). De omzet nam toe met 5,1 procent tot 208,1 miljoen euro, tegenover een eerdere schatting van KBC Securities van 198 miljoen euro. Wanneer de Big Event Rental‑bijdrage van 2024 niet wordt meegerekend, zou de groei 14,2 procent bedragen hebben.

Zonder wisselkoerseffecten komt de omzetgroei uit op 6,9 procent. De sterke instroom van bestellingen in het vierde kwartaal van 2025 leverde bovendien een significante bijdrage aan de jaaromzet. De snelle omzetting van bestellingen naar leveringen werd mogelijk gemaakt door in 2025 ingevoerde pre‑productieactiviteiten, die de levertijden aanzienlijk verkortten.

Orderboek voor 2026 blijft robuust

Ondanks de sterke omzet in de laatste maand van 2025 wordt het orderboek dat voor 2026 is gereserveerd, geschat op 100,6 miljoen euro. Dat is 6 procent lager dan het officieel gerapporteerde cijfer van eind 2024, maar dit omvat een eenmalige verschuiving van 10 miljoen euro van 2025 naar latere jaren. Na normalisering komt het orderboek uit op 97 miljoen euro, wat neerkomt op een jaar‑op‑jaar stijging – en dit inclusief de Big Event Rental‑opbrengsten die al in het begin van 2026 zijn opgenomen. Daarnaast start EVS 2026 met een totaal orderboek van 182,2 miljoen euro, een stijging van 11 procent jaar op jaar. De commerciële pipeline groeit bovendien met 26 procent, wat volgens Guy de basis legt voor een verdere structurele groei.

Impact van T‑Motion en Big Event, met behoud van marges

Een extra impuls in 2026 komt van de eerste volledige jaarbijdrage van T‑Motion en de Big Event‑activiteiten. EVS geeft een omzetrichtlijn van 220 tot 240 miljoen euro, terwijl KBC Securities 233,3 miljoen euro voorziet. EVS verwacht de organische brutomarge te behouden. Hogere tarieven worden deels gecompenseerd door prijsverhogingen, maar T‑Motion zal de marge licht verdunnen met 1 tot 1,5 procentpunt. Ondanks geplande teamuitbreidingen wil de groep de EBIT‑marge stabiel houden dankzij streng kostenbeheer.

Sterke regionale prestaties en groeiende activiteiten

Het optimaliseren van productieflows leidde eind 2025 tot een versnelling van de omzet doordat levertermijnen daalden en late bestellingen nog binnen het boekjaar konden worden geleverd. Dit verhoogde de uitstaande vorderingen, maar volgens het bedrijf vormt dit geen probleem.De LAB‑activiteiten blijven sterk groeien. De regio’s in Noord‑ en Zuid‑Amerika (NALA) lieten een 30 procent hogere omzet en orderintake op jaarbasis optekenen (in dollar). Dat onderstreept volgens Guy de strategische waarde van deze markt voor de verdere expansie van EVS.

Winstgevendheid en balans

De brutomarge kwam over 2025 uit op 70,8 procent, tegenover 72,3 procent in 2024. De daling komt voornamelijk door de integratie van T‑Motion (–0,6 procentpunt) en tariefgerelateerde kosten van 2,1 miljoen euro. Deze kosten werden grotendeels gecompenseerd door prijsverhogingen in Noord‑Amerika. De operationele kosten stegen met 7 procent, gedreven door de Amerikaanse expansiestrategie, versneld R&D‑werk en integratie van overnames.

In de tweede jaarhelft bleven de kosten echter goed onder controle. EVS realiseerde in 2025 een EBIT van 43,3 miljoen euro, goed voor een marge van 20,8 procent (of 21,8 procent bij constante wisselkoersen). De nettowinst bedroeg 38,6 miljoen euro. Het bedrijf stelt een dividend van 1,2 euro voor. De netto‑kaspositie blijft zeer solide op 58,4 miljoen euro, ondanks acquisities, aandeleninkoopprogramma’s en hogere interim‑dividenden. Daardoor behoudt EVS ruim voldoende financiële ruimte om de groeistrategie verder te realiseren.

KBC Securities over EVS

Volgens de KBC Securities‑analist bevestigen de sterke orderintake van 2025, het groeipotentieel van T‑Motion, de expansie in Noord‑ en Zuid‑Amerika en de robuuste balans de gezonde fundamenten van EVS.

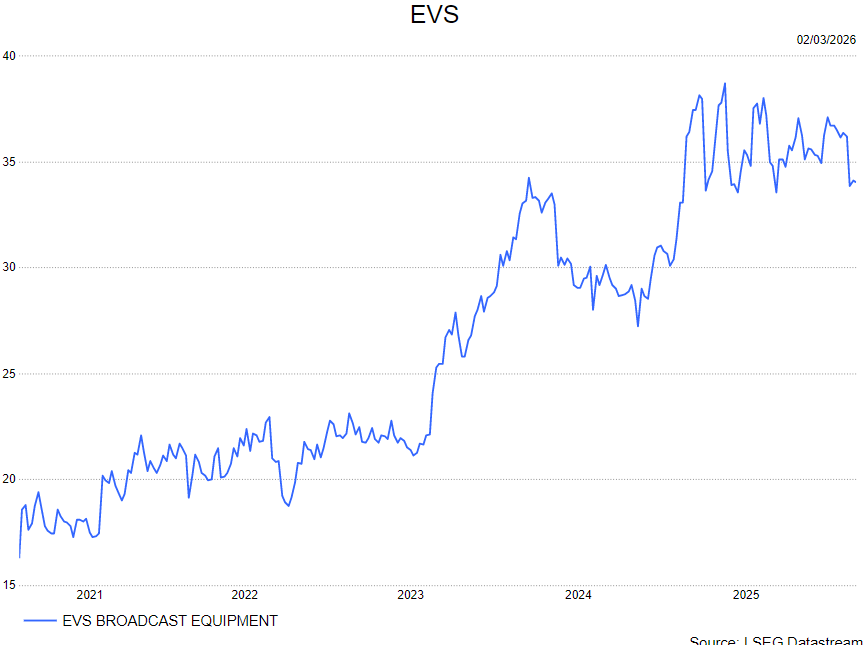

Guy handhaaft dan ook zijn positieve visie op het aandeel, met een kopen-aanbeveling en een koersdoel van 45 euro.