do. 7 mei 2026

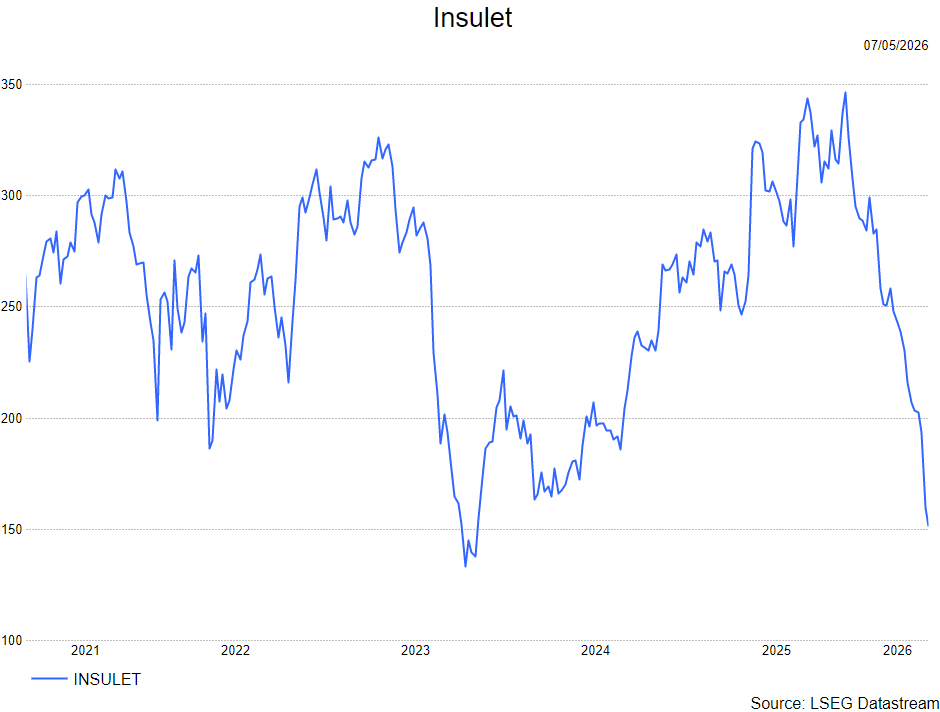

Insulet rapporteerde een zeer sterk eerste kwartaal van 2026, met omzet- en winstcijfers die duidelijk boven de verwachtingen uitkwamen. De sterke operationele prestaties werden ondersteund door een robuuste vraag naar Omnipod en een versnelling in internationale groei. Ondanks deze resultaten blijft het aandeel onder druk staan door zorgen over concurrentie en prijszetting, aldus KBC Securities-analist Andrea Gabellone.

Insulet?

Insulet is een multinational die zich specialiseert in de ontwikkeling, productie en verkoop van systemen voor automatische insulinetoediening (AID) voor mensen met diabetes (T1 en T2). Het paradepaardje van het bedrijf is het Omnipod-systeem voor insulinetoediening.

Sterke omzet- en winstgroei boven verwachting

Insulet realiseerde in het eerste kwartaal een omzet van 761,7 miljoen dollar, goed voor een stijging van 33,9% op gerapporteerde basis en 30,1% bij constante wisselkoersen. Daarmee lag de omzet zowel boven de eigen vooruitzichten (+25-27%) als boven de gemiddelde analistenverwachtingen van ongeveer 730 miljoen dollar.

Ook op winstniveau werd duidelijk beter gepresteerd dan verwacht. De aangepaste winst per aandeel kwam uit op 1,42 dollar, tegenover een consensus van circa 1,19 dollar. De aangepaste operationele winst bedroeg 133,5 miljoen dollar, wat neerkomt op een marge van 17,5%, een stijging met 110 basispunten op jaarbasis.

Omnipod blijft groeimotor

De groei werd in belangrijke mate gedragen door het Omnipod-platform. In de Verenigde Staten steeg de omzet van Omnipod tot 515,6 miljoen dollar, een groei van 28,3%. Internationaal was de prestatie nog sterker, met een omzet van 242,9 miljoen dollar, wat neerkomt op een stijging van 59,4% op gerapporteerde basis en 45,2% bij constante wisselkoersen.

De adoptie van Omnipod 5 blijft een belangrijke drijfveer, met groeipercentages die variëren van de hoge tienerpercenten tot circa 30%. De internationale markten fungeren daarbij steeds meer als groeiversneller, ondersteund door nieuwe productlanceringen en verbeterde terugbetalingsregelingen.

Groei van klantenbasis en belangrijk potentieel in diabetes type 2

De wereldwijde klantenbasis groeide met bijna 25%, waarbij conversies van multiple daily injections (MDI) de belangrijkste bron van nieuwe klanten blijven. Opvallend is dat diabetes type 2 ongeveer 40% van de nieuwe patiëntinstroom vertegenwoordigt, terwijl de penetratie in deze groep nog maar ongeveer 5% bedraagt.

Volgens Andrea Gabellone onderstreept dit het aanzienlijke lange termijn groeipotentieel van Insulet, gezien de omvang van de adresseerbare markt.

Vooruitzichten opgetrokken na sterk kwartaal

Na het sterke kwartaal verhoogde Insulet zijn vooruitzichten voor 2026. De omzetgroei voor de groep wordt nu verwacht op 21% tot 23% bij constante wisselkoersen, tegenover een eerdere vork van 20% tot 22%.

Voor Omnipod wordt een groei van 22% tot 24% voorzien, met internationale groei van 26% tot 28%, terwijl de Verenigde Staten op 20% tot 22% blijven. De onderneming bevestigt ook een verdere margeverbetering van ongeveer 100 basispunten en een groei van de aangepaste winst per aandeel van meer dan 25%.

Voor het tweede kwartaal verwacht Insulet een omzetgroei van 20% tot 22%, met Omnipod-groei van 21% tot 23%. De iets lagere midpoint ten opzichte van de verwachtingen is volgens het management louter een gevolg van een vervroegde vraag in het eerste kwartaal.

Marktzorgen drukken op aandelenkoers

Ondanks de sterke prestaties blijft de aandelenkoers onder druk. Volgens Andrea Gabellone wordt dit verklaard door aanhoudende zorgen in de markt rond concurrentie en prijszetting.

Daarnaast merkt hij op dat de medtechsector momenteel minder in trek is bij beleggers, die de voorkeur geven aan sectoren met een hoger momentum. Hierdoor wordt de sector vaak gebruikt als financieringsbron, wat de interesse beperkt.

Langetermijnverhaal blijft intact

Andrea is van mening dat de recente koersreactie niet in verhouding staat tot de sterke operationele prestaties en de verhoogde vooruitzichten. Hij benadrukt dat Insulet beschikt over een competitief sterk product en een gunstige marktpositie. Volgens hem zal het management de komende kwartalen moeten blijven bewijzen dat de groeidynamiek duurzaam is en dat de bezorgdheden ongegrond zijn. Geduld blijft volgens hem echter aangewezen, gezien het sterke fundament van het bedrijf.

KBC Securities over Insulet

De KBC Securities-analist beschouwt de resultaten als duidelijk positief, met sterke omzetgroei, winstverbetering en verhoogde vooruitzichten. Hij erkent de marktzorgen rond concurrentie en prijszetting, maar vindt de negatieve koersreactie overdreven.

Andrea handhaaft de kopen-aanbeveling en koersdoel van 353 dollar.