wo. 30 jul 2025

AstraZeneca?

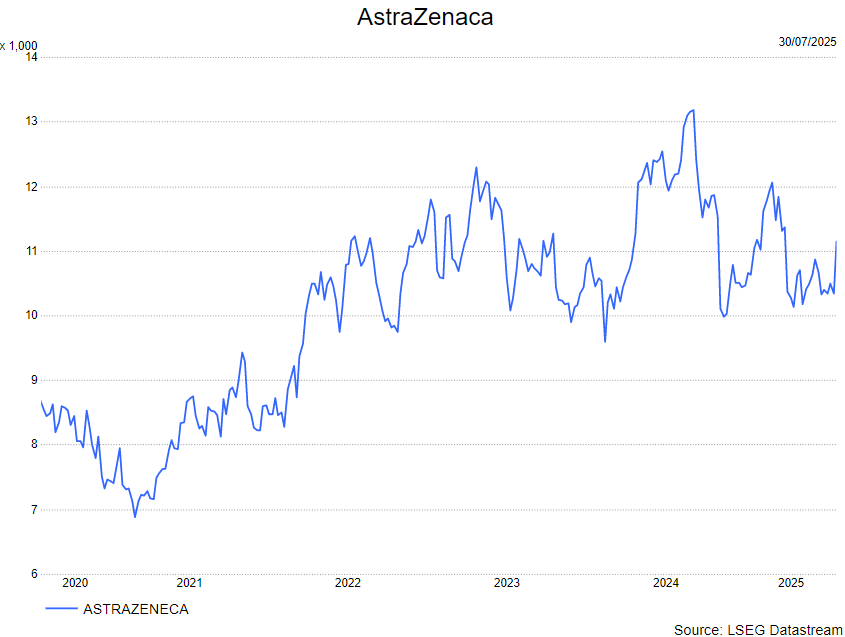

AstraZeneca is een toonaangevend Zweeds-Brits farmaceutisch bedrijf met zowel een sterke therapeutische als geografische diversificatie. Het bedrijf focust op volgende ziektedomeinen: oncologie, cardiovasculaire, renale, metabole, ademhalings- en immunologische aandoeningen.

AstraZeneca heeft in het tweede kwartaal beter gepresteerd dan verwacht, met sterke cijfers voor oncologie en zeldzame ziekten. Toch zorgt een vertraging in een belangrijk klinisch onderzoek voor onzekerheid over de toekomstige groei. Aldus KBC Securities-analisAndrea Gabellone, die het aandeel opvolgt.

Sterke omzetgroei in strategische producten

AstraZeneca rapporteerde een omzet van 14,46 miljard dollar in het tweede kwartaal, wat 2,4% boven de gemiddelde analistenverwachtingen (gav) van 14,12 miljard dollar ligt. De verkoop van strategische producten steeg met 19% in constante valuta en lag 4% boven de verwachtingen. Vooral de orale oncologieproducten Tagrisso, Calquence, Lynparza en Truqap presteerden sterk. Ook de divisie zeldzame ziekten keerde terug naar groei met een stijging van 7% in constante valuta, eveneens 4% boven de verwachtingen. Deze versnelling in oncologie en zeldzame ziekten is bemoedigend, zeker na een trager eerste kwartaal.

China liet een gematigde groei zien in constante valuta, ondanks eerdere zorgen over een mogelijke vertraging. De brutomarge kwam uit op 82,0%, conform de verwachtingen, gesteund door een gunstige productmix. De aangepaste winst per aandeel bedroeg 2,17 dollar, vrijwel gelijk aan de consensus van 2,171 dollar. De uitgaven voor onderzoek en ontwikkeling bedroegen 3,45 miljard dollar, wat 6% boven de verwachtingen ligt.

Vertraging in belangrijke klinische studie

Het management bevestigde de vooruitzichten voor 2025: een omzetgroei in de lage dubbele cijfers en een groei van de kernwinst per aandeel in de lage dubbele cijfers tot lage tienerpercentages, beide bij constante wisselkoersen. Er was geen update over belangrijke katalysatoren in de pijplijn, maar de Avanzar-studie voor de combinatie Dato-DXd en Imfinzi bij niet-kleincellige longkanker werd uitgesteld tot 2026. Dit is een opvallende verschuiving ten opzichte van de eerder verwachte resultaten eind 2025.

Gemengde prestaties op productniveau

De uitvoering was degelijk, maar niet uitzonderlijk. De omzetgroei was beperkt en op productniveau was er een gemengd beeld van prestaties. Oncologie werd ondersteund door Tagrisso, Imfinzi en Ultomiris, terwijl Enhertu onder de verwachtingen bleef. De verkoop van geneesmiddelen voor zeldzame ziekten (Soliris en Ultomiris) was naar behoren. Vaxzevria en Evusheld zijn aan het verdwijnen, en de aanhoudende daling van Brilinta zorgt voor extra druk.

De vertraging van de Avanzar-studie is een belangrijk negatief punt: Dato was een pijler in het middellangetermijngroeiverhaal van AstraZeneca. Hoewel de fundamenten intact blijven, zorgen de timingrisico’s in de pijplijn en de gematigde uitvoering ervoor dat Tom Noyens zijn rating handhaaft.

KBC Securities over AstraZeneca

De KBC Securities-analist blijft positief over de fundamenten van AstraZeneca, ondanks de vertraging in de Avanzar-studie en enkele gemengde productprestaties. Hij benadrukt de sterke groei in oncologie en zeldzame ziekten, en ziet de bevestiging van de vooruitzichten voor 2025 als een teken van vertrouwen van het management.

Andrea handhaaft zijn houden-aanbeveling voor AstraZeneca en stelt het koersdoel op 12.200 pond.