vr. 8 mei 2026

PayPal heeft in het eerste kwartaal van 2026 beter dan verwachte resultaten neergezet, met sterke volumes en hogere transactiemarges. Toch bleef het management voorzichtig door de vooruitzichten ongewijzigd te laten, wat de opwaartse potentie beperkt. “Hoewel het kwartaal solide was, blijft de beperkte zichtbaarheid op verdere groei een belangrijk aandachtspunt,” aldus KBC Securities-analist Guglielmo Filangieri.

Paypal?

PayPal is een Amerikaans bedrijf dat werelwijd actief is onlinebetaalverkeer. Het bedrijf telt 435 miljoen gebruikers, waarvan er 400 miljoen particulieren zijn en 35 miljoen handelaren. Het bedrijf was vóór de beursintroductie in 2015 volledig in handen van eBay.

Sterke volumegroei en marges in eerste kwartaal

PayPal kende een degelijk begin van 2026 na een zwakker vierde kwartaal in 2025. Het totale betaalvolume (Total Payment Volume of TPV) steeg tot ongeveer 464 miljard dollar, wat neerkomt op een groei van circa 11% op jaarbasis. Deze sterke volumetrend ging gepaard met een stijging van de Transaction Margin Dollars, die eveneens boven de verwachtingen uitkwamen.

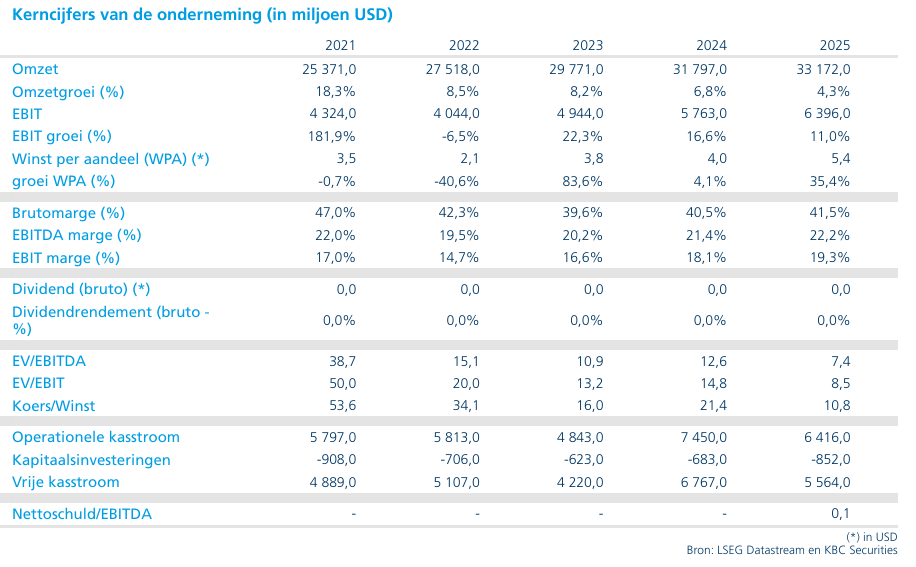

De omzet groeide met ongeveer 7% en de winst per aandeel bleef licht toenemen tot 1,34 dollar. Hoewel dit wijst op een gezonde operationele prestatie, bleef de verbetering gedeeltelijk beperkt door hogere kosten en blijvende investeringen in technologie en groei-initiatieven.

Daarnaast kondigde het management een ambitieus kostenbesparingsprogramma aan, met een bruto besparingsdoelstelling van minstens 1,5 miljard dollar op jaarbasis over de komende twee tot drie jaar. Deze moet onder meer gerealiseerd worden via een versnelde inzet van artificiële intelligentie en een herstructurering van processen. [

Ongewijzigde vooruitzichten temperen enthousiasme

Ondanks de sterke kwartaalprestatie koos PayPal ervoor om de vooruitzichten voor 2026 niet op te trekken. Dit wordt door de analist gezien als het belangrijkste negatieve element in de update. Het management verwacht bijvoorbeeld dat de Transaction Margin Dollars in het derde kwartaal met ongeveer 3% op jaarbasis zullen dalen, wat slechter is dan de marktverwachting van een daling met ongeveer 1%.

Deze voorzichtigheid onderstreept de blijvende onzekerheid rond de onderliggende groeidynamiek en wijst erop dat het sterke eerste kwartaal mogelijk niet representatief is voor de rest van het jaar.

Strategische richting blijft onduidelijk

Een ander zwak punt ligt in de strategische positionering van PayPal. De markt speculeerde de afgelopen maanden over een mogelijke opsplitsing of verkoop van bepaalde activiteiten, wat het beleggerssentiment tijdelijk ondersteunde. De nieuwe CEO heeft echter duidelijk gemaakt dat er op korte termijn geen plannen zijn om het bedrijf op te splitsen en dat de verschillende activiteiten net complementair zijn en samen sterker staan.

In plaats daarvan blijft de focus liggen op de kernactiviteiten, met name de zogenaamde “Branded Checkout”-oplossing. Deze activiteit blijft echter onder druk staan, na een duidelijke groeivertraging in de afgelopen kwartalen. Hoewel er lichte verbetering zichtbaar is, blijft de groei aan de onderkant van de verwachtingen, wat de noodzaak benadrukt voor verdere operationele verbetering.

De nieuwe CEO heeft daarom een bredere strategische reset aangekondigd, waarbij PayPal zich opnieuw organiseert rond drie kernactiviteiten en sterker inzet op technologie, efficiëntie en een verbeterde uitvoering.

Competitieve druk en nood aan bewezen turnaround

PayPal blijft een belangrijke speler binnen digitale betalingen, met een sterke kasstroomgeneratie en wereldwijde schaal. Toch blijft de concurrentiedruk intens, met toenemende concurrentie van zowel fintechspelers als technologiebedrijven. Dit zet druk op marges en groei, zeker in het kernsegment van online checkout.

Tegelijk moet PayPal nog bewijzen dat het in staat is om de groei in Branded Checkout duurzaam te heraccelereren. De recente strategische initiatieven zijn een stap in de juiste richting, maar vereisen duidelijk nog verdere uitvoering en tastbare resultaten.

KBC Securities over PayPal

Guglielmo blijft voorzichtig over PayPal ondanks de beter dan verwachte kwartaalresultaten. Volgens hem is het aandeel aantrekkelijk gewaardeerd, met een koers-winstverhouding van ongeveer 8,6 keer, wat aanzienlijk lager ligt dan het historische gemiddelde van de voorbije jaren. Toch acht hij het nog te vroeg om positiever te worden, gezien de onzekerheid rond de uitvoering en de beperkte zichtbaarheid op een duurzame versnelling in Branded Checkout.

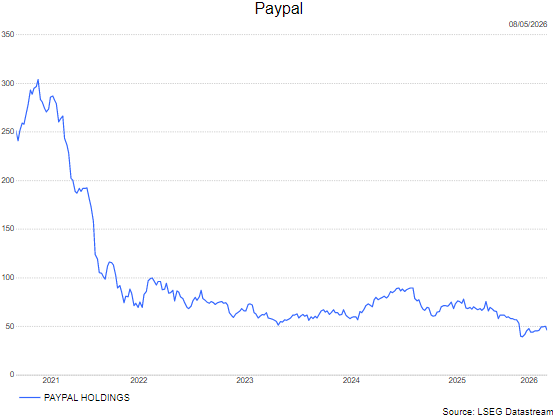

Guglielmo handhaaft de houden-aanbeveling met een koersdoel van 55 dollar.

Bron: KBC Securities