wo. 30 jul 2025

Wolters Kluwer heeft in de eerste helft van 2025 solide resultaten neergezet, met een omzet die in lijn ligt met de verwachtingen, maar met een duidelijk sterkere marge. De efficiëntieprogramma’s en kostenbeheersing werpen hun vruchten af, aldus KBC Securities-analist Thomas Couvreur. Ondanks tegenwind door wisselkoerseffecten verhoogt het bedrijf zijn winstverwachting voor 2025 licht.

Wolters Kluwer?

Wereldwijd bedrijf dat informatie, software en diensten levert. Haar klanten zijn juridische, zakelijke, fiscale, boekhoudkundige, financiële, audit-, risico-, compliance- en gezondheidszorgprofessionals.

Sterke groei in terugkerende inkomsten

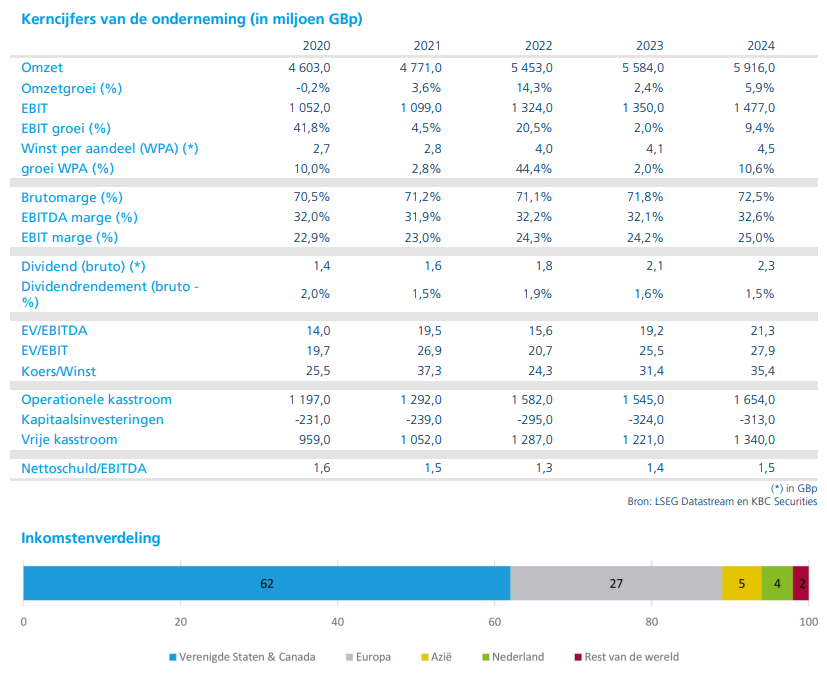

Wolters Kluwer rapporteerde over de eerste jaarhelft van 2025 een omzet van 3.052 miljoen euro, wat in lijn ligt met de verwachtingen van zowel KBC Securities (3.028 miljoen euro) als de gemiddelde analistenverwachting (gav) (3.045 miljoen euro). De organische groei bedroeg 5%. Terugkerende inkomsten, die 84% van de totale omzet vertegenwoordigen, stegen met 7% organisch (op eigen kracht, zonder overnames). Binnen de segmenten groeiden Expert Solutions (59% van de omzet) met 6% en Cloud Software (21% van de omzet) zelfs met 15% organisch.

De aangepaste operationele winst kwam uit op 865 miljoen euro, wat aanzienlijk boven de verwachtingen ligt (KBC Securities: 820 miljoen euro; gav: 827,9 miljoen euro). Dat betekent een marge van 28,4%, een stijging met 190 basispunten ten opzichte van vorig jaar. De aangepaste winst per aandeel bedroeg 2,70 euro, een stijging met 14% bij constante wisselkoersen. De vrije kasstroom kwam uit op 505 miljoen euro, een stijging met 13%. De schuldgraad bedraagt 2,1x en het rendement op geïnvesteerd kapitaal (ROIC) ligt op 18,5%. Het interim-dividend bedraagt 0,93 euro per aandeel.

Segmentanalyse: marges stijgen in meeste divisies

- Health boekte een omzet van 788 miljoen euro, iets onder de verwachting van 797 miljoen euro, maar met een organische groei van 4%. De groei werd vooral gedreven door Clinical Solutions (+6%), terwijl Learning, Research & Practice slechts 1% groeide door moeilijke vergelijkingsbasis. De marge steeg dankzij de focus op Clinical Solutions en kostenbeheersing.

- Tax & Accounting realiseerde een omzet van 837 miljoen euro, iets boven de verwachting van 834 miljoen euro, met een organische groei van 6%. De prestaties in Noord-Amerika en Europa waren sterk, met een stijging van 7% in terugkerende inkomsten. Cloudsoftware groeide met 17%. De marge verbeterde door kostenbeheersing, hoewel extra investeringen een deel van het effect tenietdeden.

- Financial & Corporate Compliance rapporteerde een omzet van 635 miljoen euro, boven de verwachte 623 miljoen euro, met een organische groei van 4%. De terugkerende inkomsten stegen met 6%, maar de transactionele en niet-terugkerende inkomsten daalden. De aangepaste winst daalde met 1% door hogere investeringen.

- Legal & Regulatory boekte een omzet van 487 miljoen euro, iets boven de verwachting van 484 miljoen euro, met een organische groei van 6%. Digital Information Solutions groeide met 7% en de Software Business met 5%. De marge steeg met 320 basispunten dankzij de verschuiving naar digitale oplossingen en efficiëntieverbeteringen.

- Corporate Performance & ESG zag de omzet licht onder de verwachting uitkomen (305 miljoen euro vs. 310 miljoen euro), maar kende een sterke organische groei van 7%. De terugkerende inkomsten stegen met 14%, terwijl de niet-terugkerende inkomsten met 10% daalden. De marge weerspiegelt aanhoudende investeringen in productontwikkeling, verkoop en marketing.

Vooruitzichten: winstverwachting licht opgetrokken

Ondanks negatieve wisselkoerseffecten van de Amerikaanse dollar, het wegvallen van een pensioensmeevaller van vorig jaar en extra herstructureringskosten, verwacht Wolters Kluwer nu dat de aangepaste operationele winstmarge aan de bovenkant van de eerder aangegeven bandbreedte van 27,1% tot 27,5% zal uitkomen. De aangepaste winst per aandeel zou nu naar verwachting "met 5 à 9 groeien", tegenover eerder "een groei van rond de 5%".. De ROIC-verwachting wordt licht verlaagd naar ongeveer 18% (voorheen 18%-19%) door de impact van de dollar. De verwachting voor de vrije kasstroom blijft ongewijzigd op 1.250 miljoen tot 1.300 miljoen euro.

KBC Securities over Wolters Kluwer

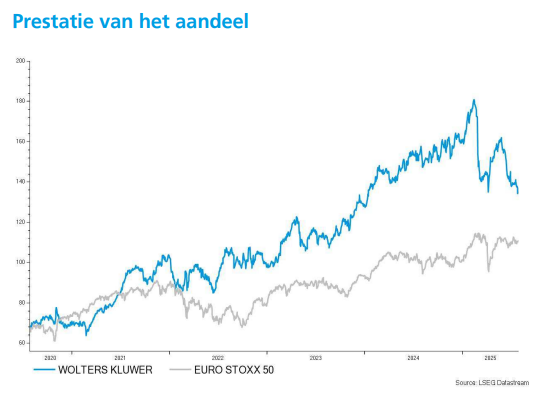

KBC Securities-analist Thomas Couvreur is positief verrast door de sterke margeverbetering bij Wolters Kluwer. Hij wijst op de doeltreffendheid van de kostenbeheersing en efficiëntieprogramma’s, die in meerdere divisies tot duidelijke winstgroei hebben geleid. Ondanks enkele tegenvallers in niet-terugkerende inkomsten en wisselkoerseffecten, blijft het bedrijf financieel robuust en verhoogt het zijn winstverwachting. Couvreur handhaaft zijn “Houden”-aanbeveling en koersdoel van 154 euro voor het aandeel Wolters Kluwer.