do. 28 aug 2025

IBA boekt 40% omzetgroei in de eerste jaarhelft van 2025, met solide prestaties in protontherapie en technologie, aldus KBC Securities-analist Michiel Declercq. Ondanks druk op marges en een verslechterde kaspositie blijft het bedrijf bij zijn vooruitzichten voor het volledige jaar. Ter info: hierbij de indruk van Michiel na de eerstekwartaalupdate van IBA.

Ion Beam Application?

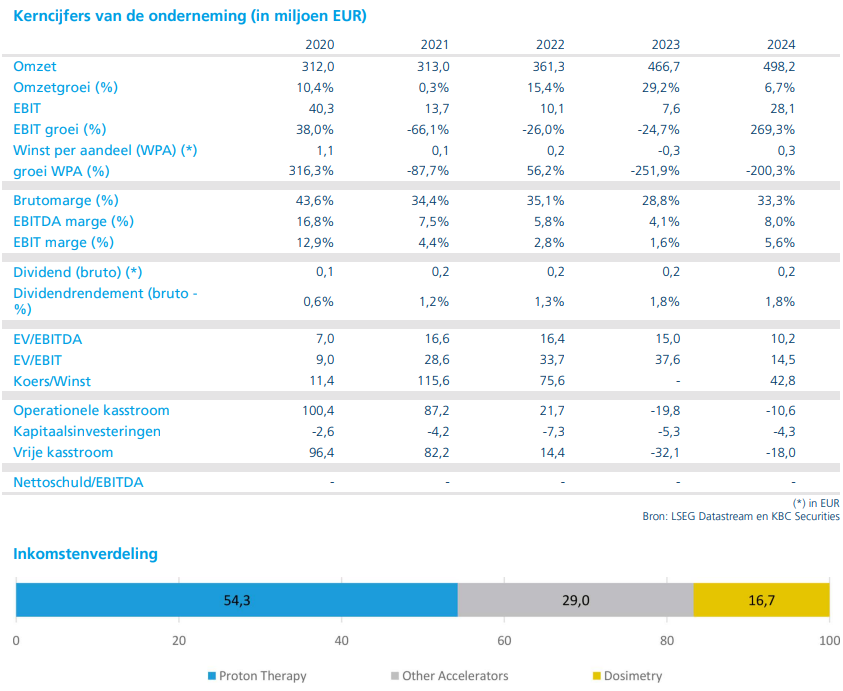

IBA is leider in protontherapie (PT), een geavanceerde kankerradiotherapie (ca. 55% van de verkoop), leider in radiofarmaceutische en industriële deeltjesversnellers of Other Acceleratos, OA, (28% van de verkoop) en in dosimetrie (berekent de dosis die patiënten mogen krijgen) voor radiotherapie (17% van de verkoop).

Groepsresultaten: omzetgroei en druk op marges

IBA realiseerde in de eerste helft van 2025 een omzet van 304,9 miljoen euro, een stijging met 40% ten opzichte van vorig jaar en ruim boven de verwachting van KBC Securities (274,6 miljoen euro). De groei werd gedreven door een sterke omzetrealisatie uit de orderportefeuille, vooral in protontherapie (PT) en andere toepassingen (OA).

De brutowinst steeg met 27% tot 90,0 miljoen euro, wat neerkomt op een brutomarge van 29,5%, een daling van 310 basispunten op jaarbasis. De recurrente bedrijfswinst (REBIT) bedroeg 10,6 miljoen euro, in lijn met de verwachting van 10,3 miljoen euro. De netto winst was negatief (-2,6 miljoen euro), onder andere door eenmalige kosten zoals de implementatie van een nieuw ERP-systeem* en wisselkoerseffecten.

*Een ERP-systeem (Enterprise Resource Planning) is een geïntegreerde softwareoplossing die bedrijven helpt om hun kernprocessen centraal te beheren en te automatiseren. Denk hierbij aan financiën, logistiek, productie, voorraadbeheer, HR en klantenservice.

De netto kaspositie verslechterde van een positief saldo van 33,5 miljoen euro eind 2024 naar een netto schuld van 30 miljoen euro, als gevolg van verwachte investeringen in werkkapitaal*.

* Werkkapitaal is een financiële maatstaf die aangeeft hoeveel middelen een bedrijf beschikbaar heeft om zijn dagelijkse operationele activiteiten te financieren. Het wordt berekend als Werkkapitaal = Vlottende activa – Kortlopende schulden. Vlottende activa zijn voorraden, handelsvorderingen (openstaande facturen bij klanten) en liquide middelen (zoals kasgeld en banktegoeden). Kortlopende schulden zijn handelsverplichtingen (facturen die nog betaald moeten worden), kortlopende leningen en belastingen en andere verplichtingen op korte termijn. Een positief werkkapitaal betekent dat het bedrijf zijn dagelijkse werking kan financieren zonder externe hulp.

De orderinstroom voor apparatuur daalde met 7% op jaarbasis, waardoor de orderportefeuille afnam tot 1,3 miljard euro (tegenover 1,5 miljard euro eind 2023).

Sterke groei in protontherapie

De divisie IBA Clinical boekte een omzetgroei van 47% tot 189,5 miljoen euro, ruim boven de verwachting van 169,0 miljoen euro. Protontherapie was de belangrijkste groeimotor, met een stijging van 55% tot 154,8 miljoen euro. Binnen PT steeg de omzet uit apparatuur met 137% tot 90,8 miljoen euro, terwijl de service-inkomsten met 4% toenamen tot 64,0 miljoen euro. Dosimetrie kende een omzetgroei van 9% tot 34,8 miljoen euro, eveneens boven de verwachting.

De REBIT voor IBA Clinical bedroeg 0,2 miljoen euro, met een negatieve bijdrage van PT (-2,2 miljoen euro) en een positieve van Dosimetrie (2,3 miljoen euro).

IBA Technology kent robuuste prestaties en hogere winst

IBA Technology realiseerde een omzetgroei van 30% tot 115,4 miljoen euro, met een stijging van 34% in apparatuurinkomsten tot 95,5 miljoen euro en een groei van 15% in service-inkomsten tot 19,9 miljoen euro. Het aantal verkochte OA-systemen bedroeg 14, tegenover een verwachting van 10. .

De REBIT voor deze divisie steeg met 82% tot 13,2 miljoen euro, wat de sterke operationele prestaties onderstreept.

Internationale dynamiek en strategische herziening

IBA bevestigde zijn vooruitzichten voor 2025, met vertrouwen in het behalen van een REBIT van minstens 25 miljoen euro. De activiteit in protontherapie blijft sterk in de VS en Azië, zonder significante impact van importtarieven. De verwachte “big beautiful bill” in de VS zal op korte termijn slechts beperkte invloed hebben op de winstgevendheid, aangezien Medicaid-patiënten slechts circa 10% van de Amerikaanse mix uitmaken, geeft Michiel Declercq aan.

In China herbekijkt IBA zijn langetermijnstrategie voor de toeleveringsketen, inclusief mogelijke relocatie en nieuwe partnerschappen. Dit is ingegeven door wetgeving die Europese bedrijven uitsluit van projecten boven 45 miljoen RMB (circa 5,5 miljoen euro), wat impact kan hebben op de verkoop van P1-systemen.

KBC Securities over IBA

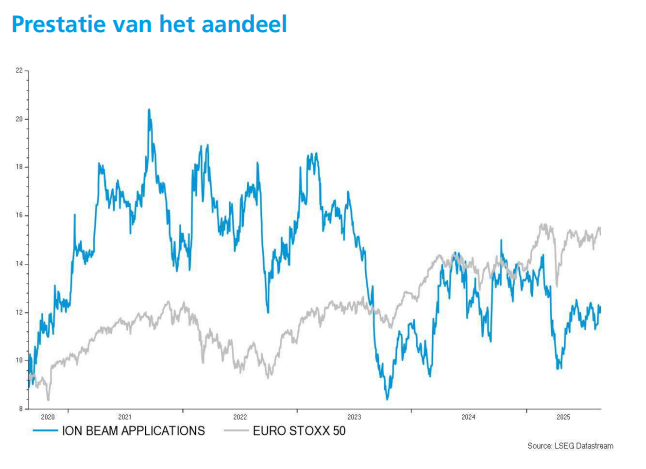

KBC Securities-analist Michiel Declercq ziet in IBA een bedrijf dat ondanks tijdelijke druk op marges en kaspositie, sterke groeidynamiek toont in zijn kernactiviteiten. De omzetgroei in protontherapie en technologie bevestigt de robuuste vraag, terwijl strategische aanpassingen in China getuigen van proactief risicobeheer. De analist handhaaft zijn “Kopen”-aanbeveling en het koersdoel van 18 euro.