do. 22 mei 2025

KBC Securities-analist Michiel Declercq dook in de kwartaalupdate van IBA. Hij zag een sterke commerciële vooruitgang van het bedrijf, vooral in de PT & Dosimetry-divisie, en las dat IBA de vooruitzichten voor 2025 herhaalt. Ondanks een verdere daling van de kaspositie blijft hij positief over de toekomst van IBA.

Eerder kwam Michiel ook al opgewekt terug van de Capital Markets Day van IBA (4 april).

Ion Beam Application?

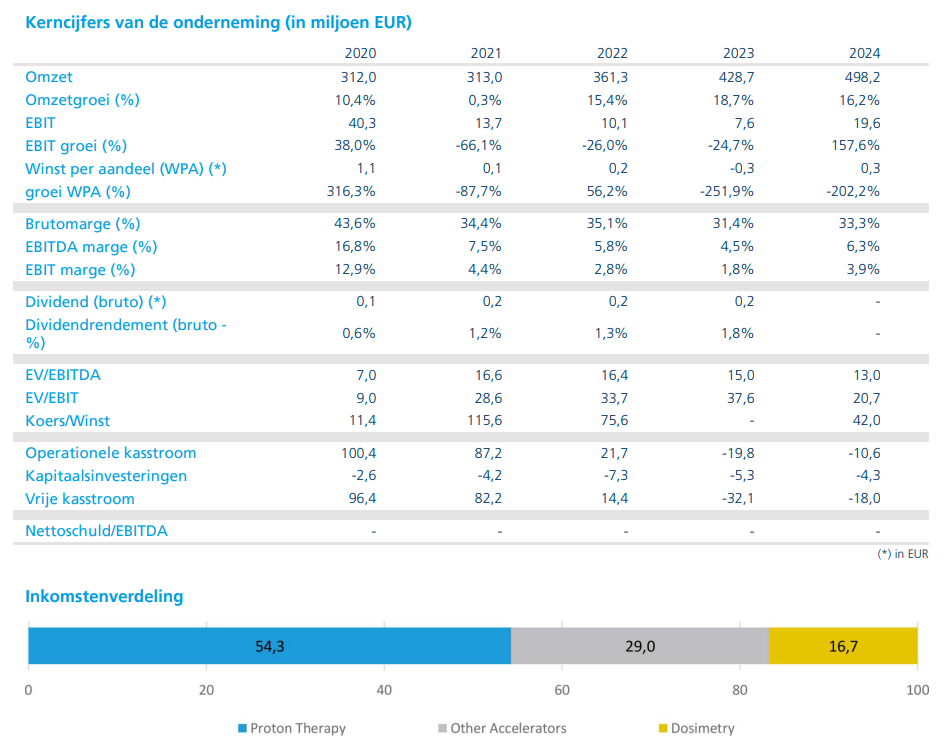

IBA is leider in protontherapie (PT), een geavanceerde kankerradiotherapie (ca. 55% van de verkoop), leider in radiofarmaceutische en industriële deeltjesversnellers of Other Acceleratos, OA, (28% van de verkoop) en in dosimetrie (berekent de dosis die patiënten mogen krijgen) voor radiotherapie (17% van de verkoop).

Kaspositie neemt stevig af (zoals voorzien)

Naar gewoonte gaf IBA geen financiële cijfers voor het eerste kwartaal vrij, maar het bedrijf heeft wel sterke commerciële vooruitgang gemeld, vooral in de PT & Dosimetry-divisie. Hoewel de verkoop van industriële deeltjesversnellers (OA-systemen) iets achterblijft bij vorig jaar en bij de schattingen van KBC Securities, is Michiel Declercq tevreden dat IBA de vooruitzichten voor 2025 herhaalt, inclusief een aangepaste bedrijfswinst (EBIT) van minstens 25 miljoen euro.

De kaspositie van IBA is verder gedaald van 33,5 miljoen euro eind 2024 naar 9 miljoen euro eind eerste kwartaal 2025, wat te wijten is aan de levering van de achterstand en de opbouw van contracten in uitvoering. Michiel Declercq herinnert eraan dat dit al eerder was aangegeven en verwacht een herstel van het werkkapitaal tegen het einde van het jaar en vooral in 2026.

38 werven

In de PT-divisie zijn er momenteel 38 projecten aan de gang, waaronder 8 P+ en 30 P1-systemen, met 9 installaties in uitvoering. IBA heeft dit jaar al twee P1-contracten getekend in India en één in Taiwan. De

Dosimetry-divisie spreekt van een verbeterde winstgevendheid en een sterke orderintake in het eerste kwartaal. De integratie van Radcal verloopt weer volgens plan, wat de winstgevendheid ondersteunt.

De verkoop van OA-systemen blijft achter bij de verwachtingen, met 4 verkochte systemen in het eerste kwartaal en nog eens 2 na de periode, vergeleken met 8 systemen in het eerste kwartaal van 2024. Michiel Declercq merkt op dat de nieuwe orderintake bij OA iets langzamer verloopt dan verwacht, maar hij herinnert eraan dat IBA na het eerste kwartaal een contract van hoge waarde heeft getekend.

KBC Securities over IBA

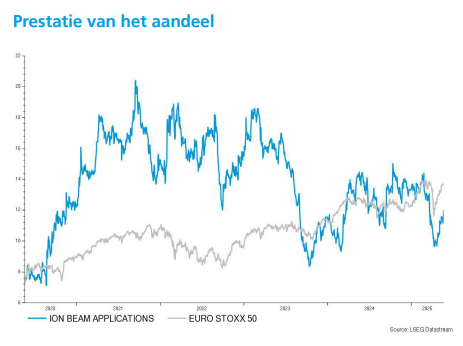

KBC Securities-analist Michiel Declercq blijft positief over de vooruitzichten van IBA. Hij benadrukt dat de prestaties tot nu toe in lijn liggen met de verwachtingen en dat het bedrijf de vooruitzichten voor 2025 herhaalt, inclusief een terugkerende bedrijfswinst (REBIT) van minstens 25 miljoen euro. Michiel Declercq blijft de situatie met de Amerikaanse tarieven nauwlettend volgen, waarvan hij een lage tot middelgrote impact verwacht. Hij herhaalt zijn “Kopen”-aanbeveling en koersdoel van 18 euro.