do. 7 aug 2025

Xior?

Xior Student Housing is een Belgisch vastgoedbedrijf, gespecialiseerd in de studentenhuisvestingssector in België, Nederland, Spanje, Duitsland, Portugal, Polen en Scandinavië.

KBC Securities-analist Wim Lewi ziet hoe Xior na de verkoopprogramma’s van 2024 opnieuw groei toont. De EPRA-winst per aandeel overtrof licht de verwachtingen, en de outlook voor 2025 blijft positief dankzij nieuwe projecten, sterke like-for-like groei en kostenbesparingen.

Resultaten eerste jaarhelft: solide prestatie na desinvesteringen

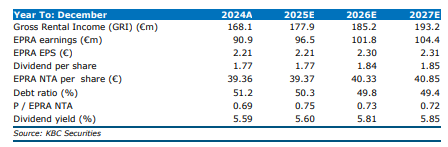

Xior rapporteerde voor de eerste helft van 2025 een net rental income (NRI) van 86,6 miljoen euro, een stijging van 4% op jaarbasis, ondanks het desinvesteringsprogramma van 2024. De like-for-like huurgroei bleef sterk met 5,36%. De EPRA-winst per aandeel kwam uit op 1,01 euro, net boven de verwachting van 1,00 euro, en steeg met 11,8% op jaarbasis tot een netto EPRA-winst van 46,2 miljoen euro.

De schuldgraad daalde tot 49,8%, onder de symbolische grens van 50%. De kost van schulden daalde licht tot 3,03%, terwijl de interestdekking verbeterde tot 2,92 (tegenover 2,67 eind 2024). De portefeuillewaarde steeg met 5% tot 3,47 miljard euro, en de bezettingsgraad bleef stabiel op 98%.

Vooruitzichten: groei via nieuwe projecten en kostenbesparingen

Xior bevestigde zijn EPRA EPS-guidance van 2,21 euro per aandeel voor 2025, zoals eerder aangekondigd op 17 januari. Volgens Tom Noyens verwacht Xior een sterk onderliggend jaar dankzij een combinatie van nieuwe activa, een like-for-like groei van meer dan 5% en kostenbesparingen.

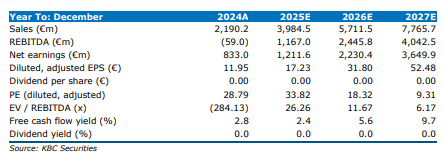

De actieve ontwikkelingspijplijn bedraagt momenteel 214 miljoen euro, met meer dan 1.500 units in ontwikkeling en een resterende investering van 24 miljoen euro die volledig intern gefinancierd wordt. Belangrijke projecten zoals Trasenster (Luik), Boavista (Porto), Brinktoren (Amsterdam) en Wenedów (Warschau) naderen hun voltooiing. De portefeuille zal naar verwachting groeien met 11% tot 23.000 units tegen 2026, wat een jaarlijkse huurinkomst van 13 miljoen euro zal opleveren.

KBC Securities over Xior

De KBC Securities-analist ziet Xior als goed gepositioneerd binnen de PBSA-sector, die steeds meer wordt gezien als een volwaardig residentieel alternatief. De internationale studentenmobiliteit blijft toenemen, en de Europese universiteiten kunnen profiteren van de druk op Amerikaanse instellingen door het beleid van Trump.

Wim waardeert de recente inbreng in natura, die volgens hem meerdere problemen tegelijk oplost. Dit moet de markt overtuigen dat Xior zich kan losmaken van de schuldenimpasse die eerder leidde tot de noodzaak om grote activa te verkopen of een joint venture-partner aan te trekken. Dankzij de nieuwe hoeksteeninvesteerder verwacht hij dat de koers zich geleidelijk zal herstellen richting de netto intrinsieke waarde.

Wim handhaaft zijn opbouwen-aanbeveling en bevestigt het koersdoel van 51 euro.