vr. 9 mei 2025

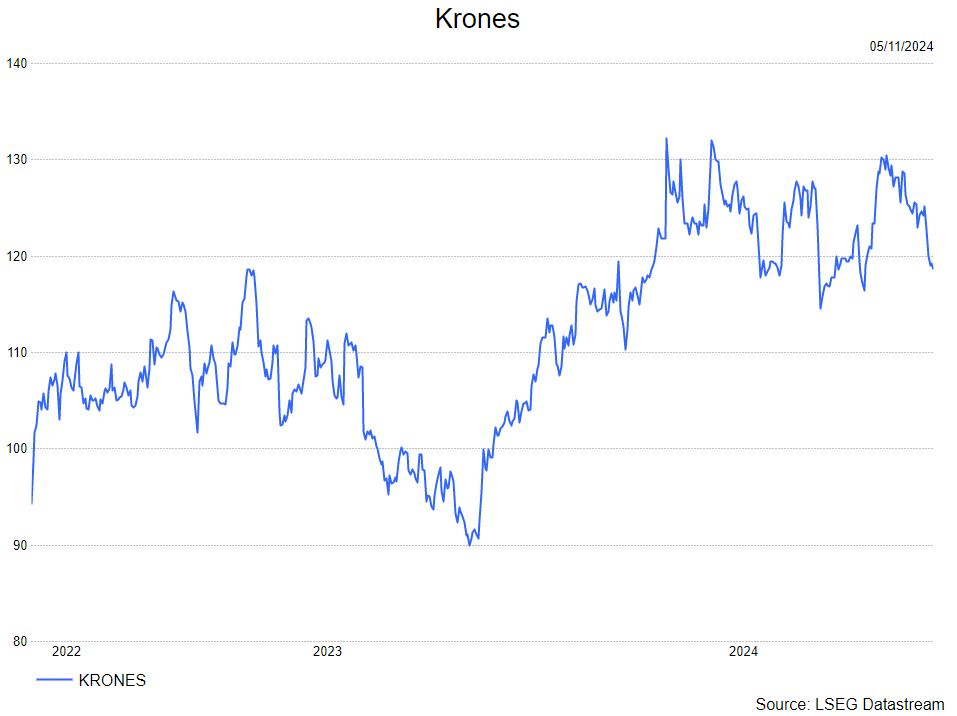

De orderintake in het eerste kwartaal van 2025 bedroeg 1,435 miljard euro, wat 6,8% hoger was dan in het vierde kwartaal van 2024 (1,344 miljard euro). De omzet steeg met 13,1% op jaarbasis tot 1,410 miljard euro). Zelfs zonder het effect van de overname van Netstal, lag de omzetgroei van januari tot maart binnen de richtlijn van 7% tot 9% voor het volledige jaar 2025. De EBITDA-marge verbeterde van 10,1% in het voorgaande jaar tot 10,6% in het eerste kwartaal van 2025. De vrije kasstroom exclusief M&A bedroeg 165 miljoen euro, een daling van 10%, gedreven door hogere andere activa en passiva en matig hogere kapitaaluitgaven in het kwartaal.

De prognose voor 2025 werd bevestigd voor een omzetgroei van 7% tot 9% (of 5,66-5,77 miljard euro), een EBITDA-marge van 10,2% tot 10,8% (of een EBITDA van 578-623 miljoen euro) en een ROCE van 18% tot 20%. De consensus ligt momenteel aan de bovenkant van de richtlijn voor beide doelen, wat we passend maar nog steeds conservatief achten.

De analist, Andrea Gabellone, behoudt zijn kopen-aanbeveling en koersdoel van 142 euro.