wo. 20 mei 2026

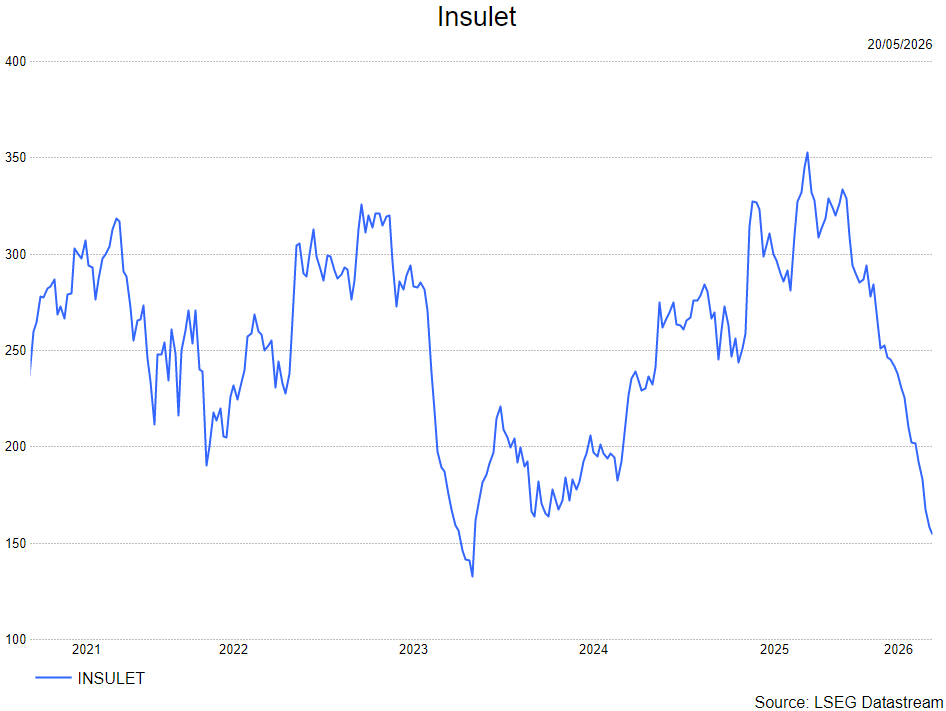

Insulet leverde een sterk eerste kwartaal af met duidelijke omzet- en winstverrassingen, maar de aandelenreactie bleef negatief door bredere zorgen rond de medtechsector. De markt focust op concurrentie- en prijsrisico’s, ondanks een duidelijke operationele outperformance en verhoogde vooruitzichten. Volgens KBC Securities-analist Andrea Gabellone lijkt de koersreactie overdreven en blijft het langetermijnverhaal intact.

Insulet?

Insulet is een multinational die zich specialiseert in de ontwikkeling, productie en verkoop van systemen voor automatische insulinetoediening (AID) voor mensen met diabetes (T1 en T2). Het paradepaardje van het bedrijf is het Omnipod-systeem voor insulinetoediening.

Sterke kwartaalresultaten boven verwachtingen

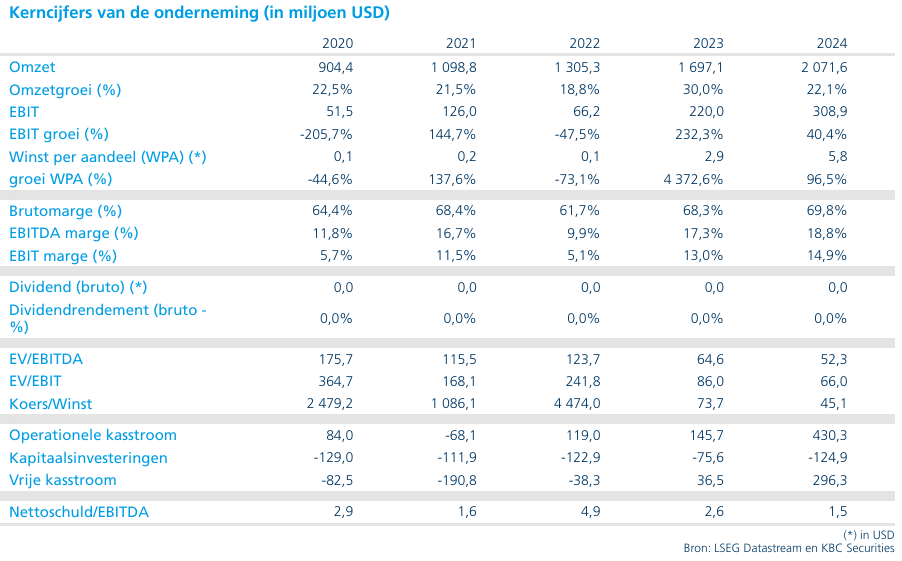

Insulet realiseerde in het eerste kwartaal van 2026 een omzet van 761,7 miljoen dollar, een stijging van 33,9 procent gerapporteerd en 30,1 procent op constante wisselkoersbasis. Daarmee lag de omzet ongeveer 4 procent boven de consensusverwachting van circa 730 miljoen dollar en duidelijk boven de eerdere groeirichtlijn van 25 tot 27 procent.

De aangepaste winst per aandeel kwam uit op 1,42 dollar, tegenover een verwachting van ongeveer 1,19 dollar, wat neerkomt op een positieve verrassing van circa 19 procent. De aangepaste operationele winst bedroeg 133,5 miljoen dollar, wat overeenkomt met een marge van 17,5 procent en een stijging van 110 basispunten op jaarbasis.

De omzetgroei werd vooral gedragen door de Omnipod-productlijn. In de Verenigde Staten bedroeg de omzet 515,6 miljoen dollar (+28,3 procent), terwijl de internationale omzet uitkwam op 242,9 miljoen dollar, goed voor een groei van 59,4 procent gerapporteerd en 45,2 procent tegen constante wisselkoersen.

Sterke onderliggende vraag en versnelling internationaal

De onderliggende vraag naar Insulet’s producten blijft bijzonder sterk. De adoptie van Omnipod 5 blijft een belangrijke groeimotor en ondersteunt een groei in de hoge tien- tot dertiger percentages.

Internationale markten nemen steeds meer de rol van groeiversneller op zich, mede dankzij nieuwe productlanceringen en vooruitgang in terugbetalingssystemen. De internationale groei van 45,2 procent op constante wisselkoersen onderstreept deze trend.

De wereldwijde klantenbasis groeide met bijna 25 procent. Nieuwe klantinstroom wordt nog steeds voornamelijk gedreven door conversies vanuit traditionele insuline-injecties (MDI). Opvallend is dat Type 2-diabetes inmiddels goed is voor ongeveer 40 procent van de nieuwe klantinstroom, ondanks een penetratiegraad van slechts circa 5 procent. Dit wijst op een aanzienlijke en langdurige groeimarkt.

Verhoogde verwachtingen voor 2026

Na het sterke kwartaal verhoogde Insulet zijn vooruitzichten voor het volledige jaar 2026. De omzetgroeiverwachting voor de groep werd opgetrokken naar 21 tot 23 procent op constante wisselkoersbasis, tegenover eerder 20 tot 22 procent.

Voor de Omnipod-activiteiten wordt nu gerekend op een groei van 22 tot 24 procent, met internationale groei van 26 tot 28 procent en een ongewijzigde verwachting van 20 tot 22 procent in de Verenigde Staten.

De onderneming behoudt ook haar verwachting voor een stijging van de operationele marge met ongeveer 100 basispunten en een winstgroei van meer dan 25 procent.

Voor het tweede kwartaal mikt het management op een omzetgroei van 20 tot 22 procent en een Omnipod-groei van 21 tot 23 procent. De iets lagere middenwaarde ten opzichte van de consensus is volgens Andrea louter een technisch effect door vervroegde bestellingen in het eerste kwartaal.

Markt blijft terughoudend ondanks solide prestaties

Ondanks de sterke cijfers blijft de aandelenreactie zwak. Volgens Andrea zijn er in de markt bezorgdheden rond toenemende concurrentie en mogelijke prijsdruk, die deels gerechtvaardigd zijn maar niet in verhouding staan tot de huidige koersreactie.

Daarnaast wordt de medtechsector momenteel gebruikt als financieringsbron door beleggers, die kapitaal verschuiven naar sectoren met een hoger momentum, zoals technologie. Hierdoor is er relatief weinig interesse om posities in medtech op te bouwen.

KBC Securities over Insulet

Andrea blijft overtuigd van het lange termijn potentieel van Insulet en ziet de recente koerszwakte als onterecht. Hij benadrukt dat de onderneming beschikt over een superieur product en een sterke marktpositie, ondersteund door structurele groeidrivers zoals de toenemende prevalentie van diabetes en de uitbreiding naar Type 2-patiënten.Volgens de analist zal het aan het management zijn om de marktzorgen rond concurrentie en prijszetting weg te nemen in de komende kwartalen. Hij verwacht echter dat geduld beloond zal worden, gezien de sterke operationele prestaties en de aantrekkelijke groeivooruitzichten.

Andrea handhaaft daarom zijn kopen-aanbeveling en koersdoel van 353 dollar voor Insulet.