vr. 13 mrt 2026

Financiële evolutie en balansversterking

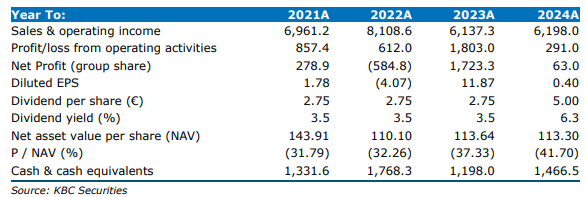

De intrinsieke waarde van GBL daalde in 2025 met 10,5% tot 14,0 miljard euro (van 15,7 miljard euro eind 2024). De intrinsieke waarde per aandeel kwam uit op 105,37 euro, een daling met 7,0%. Ondanks deze waardedaling realiseerde de holding 381 miljoen euro aan cash earnings, een stijging van 13,4% tegenover het voorgaande jaar.

Het geconsolideerde nettoresultaat kwam uit op –625 miljoen euro, vooral beïnvloed door negatieve waarderings- en wisselkoerseffecten binnen GBL Capital en door de bijdrage van Imerys. De Raad van Bestuur stelt een dividend van 5,125 euro per aandeel voor, goed voor een rendement van 6,7%. Daarnaast kocht GBL voor 335 miljoen euro aan eigen aandelen in 2025.

De balans verstevigde verder: de groep noteert een netto‑kaspositie van 333 miljoen euro, tegenover een nettoschuld van 460 miljoen euro eind 2024. De totale liquiditeit bedraagt 4,8 miljard euro, wat ruimte biedt voor nieuwe investeringen, waaronder de aangekondigde 500 miljoen euro instap in Rayner (45% medecontrole in medical‑technology voor oogzorg).

Gedaalde waarde van beursgenoteerde participaties

De waarde van de beursgenoteerde participaties zakte naar 6,9 miljard euro, een daling met 24% ten opzichte van eind 2024. Deze terugval was het gevolg van:

- Desinvesteringen ter waarde van 1,1 miljard euro, waaronder

– de gedeeltelijke verkoop van SGS (800 miljoen euro)

– de volledige uitstap uit Umicore (600 miljoen euro) - 1,1 miljard euro aan negatieve herwaarderingen, vooral binnen consumentgerichte bedrijven zoals

– Pernod Ricard (–29% totaalrendement)

– adidas (–28%)

– Imeryys (–11%)

Daar tegenover stond een uitzonderlijk sterke prestatie van Umicore, met een totaalrendement van +85% vóór de verkoop.

GBL blijft de grootste aandeelhouder in SGS (14,3%) en Pernod Ricard (6,8%). De bijdrage uit dividenden van de beursgenoteerde portefeuille bleef stabiel ten opzichte van vorige jaren.

Sterke groei in directe private participaties

De directe private portefeuille steeg met 24% tot 4,1 miljard euro, gedreven door 641 miljoen euro waardecreatie. Vooral de zorgparticipaties presteerden sterk:

Affidea

- Waarde: 2,14 miljard euro (+45%)

- Groeicijfers: +17% omzet (+6% organisch), +35% EBITDA

- Groei gedreven door commerciële tractie en acquisities, waaronder twee grote Zwitserse platformen (IHZD en Uroviva)

Sanoptis

- Waarde: 1,11 miljard euro (+14%)

- Omzetgroei: +18% (+8% organisch)

- Dubbelcijfermatige EBITDA‑groei dankzij investeringen in apparatuur en personeel

- Uitbouw van internationale posities: leiderschap in vier van zes geografische markten

Andere private assets kenden een gemengd beeld:

- Canyon: 267 miljoen euro (+2%), met tegenwind maar verbeterde structuren

- Voodoo: 314 miljoen euro (+4%)

- Parques Reunidos: 281 miljoen euro (–5%)

GBL Capital

De waarde van GBL Capital daalde scherp tot 1,7 miljard euro (–39%). Dit was te wijten aan:

- grote desinvesteringen (1,7 miljard euro opbrengsten, 1,5 miljard euro cash tegen gemiddeld 9% korting)

- negatieve wisselkoerseffecten en waardeverminderingen op activa die te koop staan

GBL versnelt bewust de afbouw van deze niet‑kernactiviteit.

Versnelde uitvoering van strategic shift

GBL maakte in 2025 aanzienlijke vooruitgang met zijn plan om de portefeuille te vereenvoudigen en private assets te verhogen. Tussen 2024 en 2025 werd 4,8 miljard euro aan desinvesteringsopbrengsten gerealiseerd, of 95% van de doelstelling van 5 miljard euro tegen 2027.

De strategische focus ligt duidelijk op meer gewicht voor directe private participaties, die inmiddels 32% van de totale portefeuille uitmaken. De groep blijft overtuigd van haar koers en zet het in november 2024 aangekondigde plan voort met hoge mate van discipline.

KBC Securities over GBL

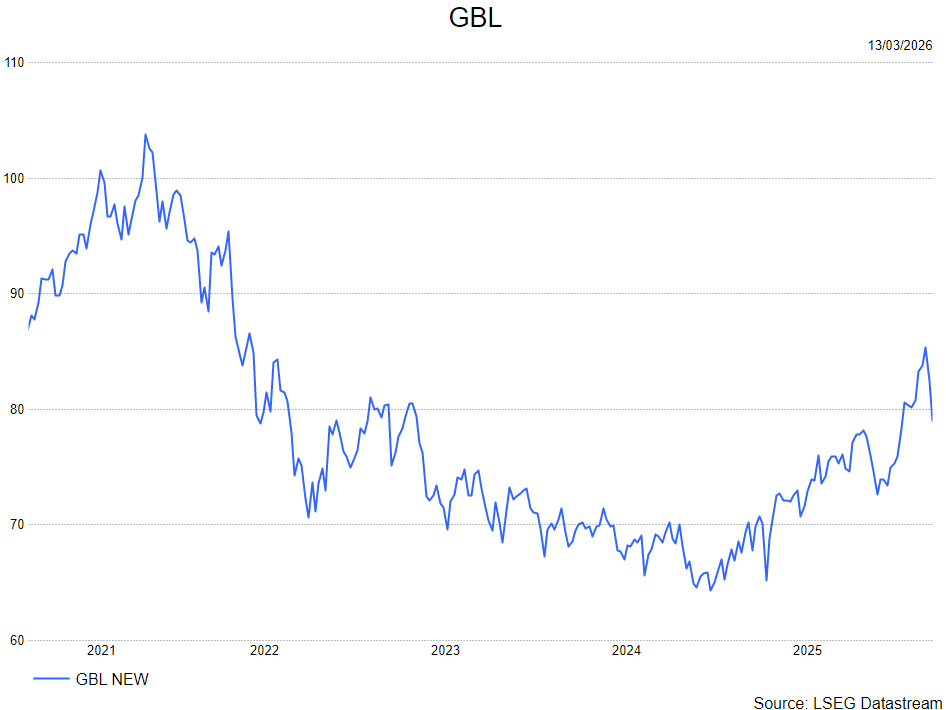

Volgens KBC Securities‑analist Livio Luyten biedt GBL een duidelijk verhaal: een holding die haar portefeuille actief transformeert, waardecreatie nastreeft in private groei‑sectoren — vooral in healthcare — en ondertussen de balans sterk houdt. Ondanks de druk op de intrinsieke waarde door desinvesteringen en marktvolatiliteit ziet hij de strategische uitvoering als overtuigend, met een solide liquiditeitspositie en een aantrekkelijk dividendrendement.

Het koersdoel bedraagt 93 euro en Livio handhaaft zijn opbouwen-aanbeveling.