do. 21 aug 2025

VGP meldt een sterk eerste semester met een hogere winst dan verwacht, solide leasinggroei en een stijging van de intrinsieke waarde per aandeel. De ontwikkelingspijplijn blijft robuust en het bedrijf hint op nieuwe joint ventures, geeft KBC Securities-analist Wim Lewi aan.

VGP?

VGP is een pan-Europese ontwikkelaar, beheerder en eigenaar van logistiek en semi-industrieel vastgoed. VGP werd in 1998 opgericht als familieontwikkelaar in Tsjechië. Vandaag de dag hanteert het bedrijf een volledig geïntegreerd (het is in de volledige cyclus aanwezig: aankopen, bouwen, beheer, verhuur,…) bedrijfsmodel en is het actief in 12 Europese landen, zowel rechtstreeks als via haar joint ventures met Allianz en DEKA.

Waardering van vastgoed stijgt weer

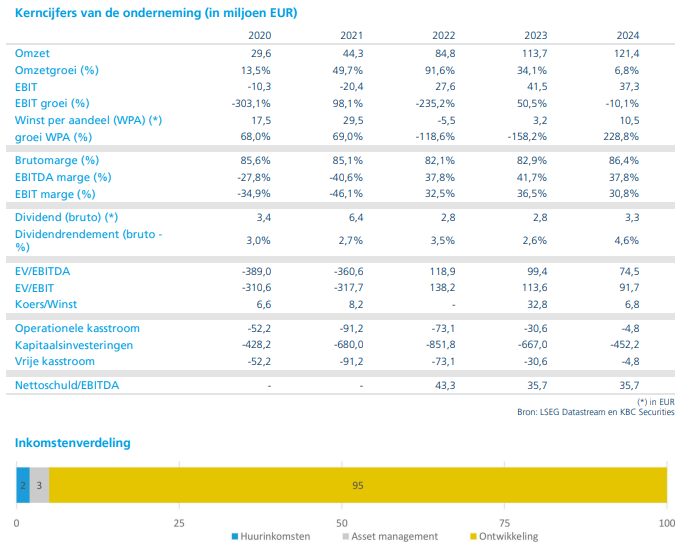

VGP boekte in de eerste helft van 2025 een nettowinst van 180,5 miljoen euro, aanzienlijk hoger dan de verwachte 122,3 miljoen euro. (hierbij de link naar de eerstekwartaalresultaten). Deze winst werd voornamelijk gedreven door waarderingswinsten* van 141,5 miljoen euro, waarvan 121,6 miljoen euro ongerealiseerd. De eigen portefeuille kende een lichte stijging in het waarderingsrendement van 7,22% naar 7,27%, wat volgens Wim Lewi wijst op gezonde ontwikkelingsactiviteit.

*boekhoudkundige winsten die ontstaan wanneer de waarde van activa — zoals vastgoed, aandelen of andere investeringen — stijgt op papier, zonder dat ze daadwerkelijk verkocht worden.

Het bedrijf leverde 264.000 vierkante meter aan nieuwe ruimte op (VGP in de eerste helft van 2025 nieuwe logistieke gebouwen of magazijnen heeft afgewerkt en klaar heeft gemaakt voor gebruik) en heeft nu een pijplijn van 846.000 vierkante meter, dicht bij de schatting van 830.000 vierkante meter. Het percentage voorverhuurde projecten steeg van 70,0% naar 72,9%, met een voorverhuur van 80% op projecten die meer dan zes maanden in aanbouw zijn.

Groei in verhuur en waardecreatie

Nieuwe leasecontracten* kwamen uit op 56,1 miljoen euro, een stijging van 14,7% op jaarbasis. De totale jaarlijkse huurinkomsten stegen tot 441,3 miljoen euro, een toename van 7% ten opzichte van het einde van 2024. De like-for-like huurinkomsten** groeiden met 2,4% sinds het begin van het jaar. De bezettingsgraad bleef stabiel op 98% voor bestaande activa, inclusief joint ventures.

*leasecontract is een overeenkomst waarbij een bedrijf of persoon het recht krijgt om een goed — zoals een gebouw — te gebruiken voor een bepaalde periode, in ruil voor een periodieke betaling (de leasevergoeding).

**De huurinkomsten van dezelfde gebouwen die ook vorig jaar al in gebruik waren. Gebouwen die nieuw zijn opgeleverd of verkocht zijn, worden niet meegerekend.

De intrinsieke waarde per aandeel steeg met 11,5% tot 93,46 euro. De cash recycling* bedroeg 35,6 miljoen euro. VGP ontving bovendien een investment grade rating** van BBB- met stabiele vooruitzichten van zowel S&P als Fitch.

* VGP verkoopt afgewerkte logistieke gebouwen aan investeerders of joint ventures. De opbrengst uit die verkoop — de “gerecycleerde cash” — wordt dan gebruikt om:

- nieuwe projecten te financieren

- de ontwikkelingspijplijn uit te breiden

- de balans gezond te houden zonder extra schulden

In de eerste zes maanden van 2025 recycleerde VGP zo 35,6 miljoen euro aan cash, wat betekent dat ze dat bedrag uit bestaande activa hebben vrijgemaakt en opnieuw hebben ingezet voor groei.

** Een investment grade rating is een beoordeling van de kredietwaardigheid van een bedrijf of instelling door een gespecialiseerde ratingbureau zoals S&P, Moody’s of Fitch. Het geeft aan hoe groot het risico is dat een bedrijf zijn schulden niet kan terugbetalen.

- Ratings worden uitgedrukt in letters, bijvoorbeeld BBB-, A, AA+, enz.

- Een rating van BBB- of hoger wordt beschouwd als investment grade.

- Alles lager dan BBB- wordt als speculatief of high yield beschouwd, wat betekent dat er meer risico is.

Voor een bedrijf zoals VGP betekent een investment grade rating:

- Lagere rente op leningen, omdat kredietverstrekkers minder risico zien.

- Meer vertrouwen van investeerders, vooral institutionele beleggers die vaak enkel in investment grade bedrijven mogen investeren.

- Sterkere positie op de kapitaalmarkt, wat helpt bij toekomstige financiering of uitbreiding.

In het geval van VGP kreeg het bedrijf een BBB- rating met stabiele vooruitzichten van zowel S&P als Fitch, wat bevestigt dat het bedrijf financieel gezond is en zijn verplichtingen kan nakomen.

Robuuste pijplijn en geografische uitbreiding

De ontwikkelingspijplijn bestaat uit 36 projecten en breidt zich uit naar nieuwe regio’s in West-Europa, waaronder Italië, Portugal, het Verenigd Koninkrijk en Spanje. Volgens Wim Lewi blijft de vraag naar logistieke magazijnen sterk, vooral in thuismarkt Duitsland. Inflatie-indexering van huurprijzen compenseert grotendeels de impact van stijgende rendementseisen, terwijl overtollige voorraden worden afgebouwd in bepaalde regio’s.

KBC Securities over VGP

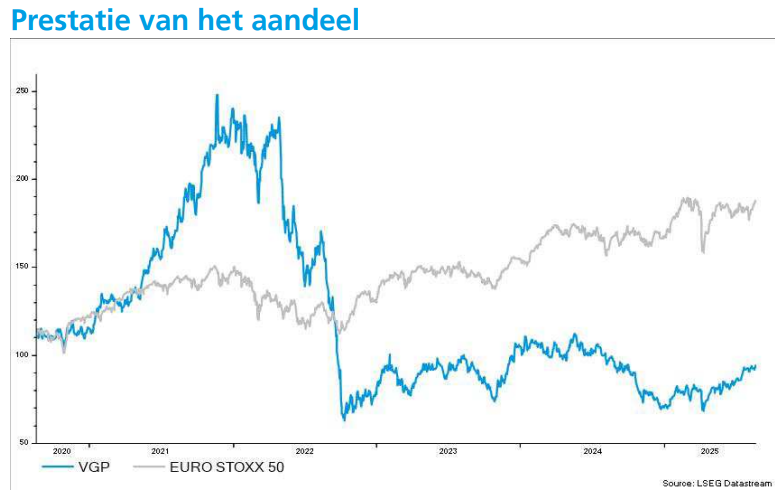

KBC Securities-analist Wim Lewi ziet VGP als een solide speler in logistieke vastgoedontwikkeling, ondersteund door fundamentele trends in Europese logistiek. De stijgende service-inkomsten en stabiele huurinkomsten zorgen voor een betrouwbare dividendbasis, ondanks waarderingsschommelingen. Met een sterke balans en een duidelijke groeistrategie handhaaft Wim Lewi zijn “Kopen”-aanbeveling en blijft bij het koersdoel van 125 euro.