do. 16 nov 2023

15:30

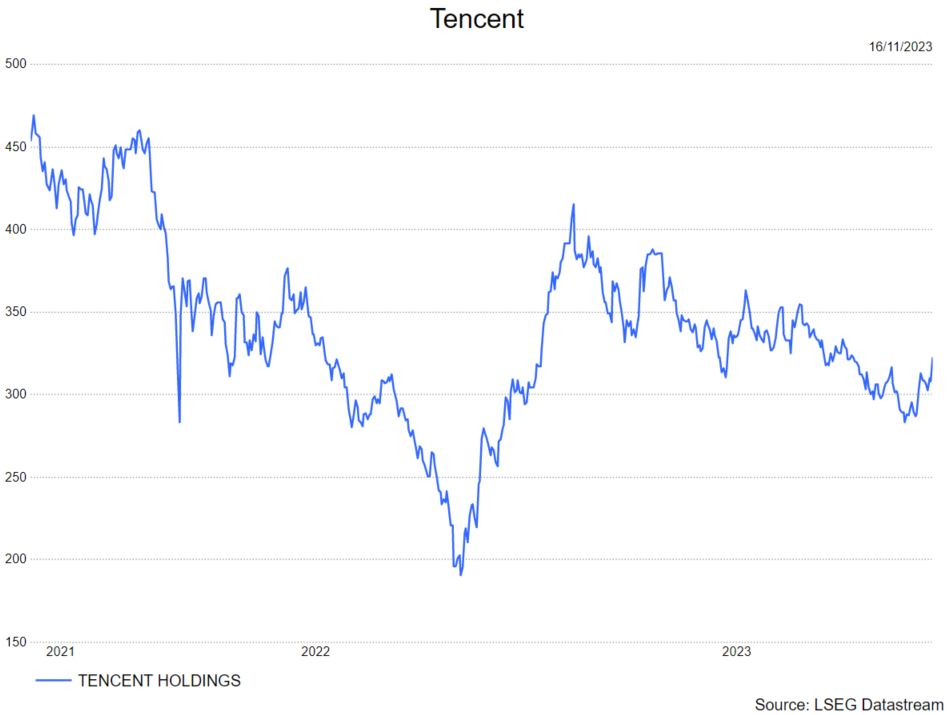

- Tencent rapporteerde over het derde kwartaal een omzetstijging van 10% tot CNY 154,6 miljard (CNY : Chinese Renmimbi) die in lijn lag met de gemiddelde analistenverwachting (gav) van CNY 154,8 miljard. De onderliggende operationele winst steeg met 36% tot CNY 55, miljard en kwam daarmee 11% boven de verwachting uit. Dat was te danken aan het relatief groter aandeel van hoge marge-inkomsten in de omzetmix (Video Accounts en mini games) en een sterker dan verwachte kostencontrole. De operationele winstmargesteeg dan ook met 6.7 procentpunten tot 35.9%. Dit is het hoogste niveau in 5 jaar.

- De totale inkomsten uit Online Gaming stegen met 7% tot CNY 46,0 miljard maar bleven daarmee licht onder de gav van CNY 46,3 miljard. De gaminginkomsten op het thuisfront stegen 5% tot CNY 32,7 miljard terwijl de gav uitging van een groei met 6%. De omzet uit de internationale gamingactiviteiten steeg met 14% (7% tegen constante wisselkoersen) tot CNY 13,3 miljard, onder de verwachte CNY 13,5 miljard.

- De online reclame-inkomsten stegen met 20% tot CNY 25,7 miljard maar bleven daarmee wel onder de gav van CNY 26,2 miljard. De solide groei is het gevolg van het consumptieherstel in China na de heropening van de economie eerder dit jaar, de grote populariteit van Video Accounts (Tencents antwoord op TikTok) en verbeteringen in advertentietechnologie die targeting efficiënter maken.

- De omzet in de ‘Fintech & Cloud’ divisie dikte 16% aan tot CNY 52,0 miljard en klopte daarmee de gav die uitging van CNY 50,7 miljard. De sterke prestatie werd gedreven door het herstel in de betalingsactiviteiten en hogere inkomsten uit vermogensbeheer.

- Mooie resultaten bij Tencent dat erin slaagt een tweecijferige omzetgroei te realiseren ondanks de zwakke macro-economische situatie in China. Dankzij een volgehouden kostenbeheersing en focus op de meest winstgevende activiteiten is de winstgroei (in procent) bovendien een veelvoud van de omzetgroei. Het management maakt zich sterk dat het de winstgevendheid nog verder kan opkrikken.

- Tencent is van mening dat AI een groeimultiplicator is, aangezien zijn bedrijfsactiviteiten zich richten op interacties tussen gebruikers met content van hoge kwaliteit die kan worden aangevuld in plaats van verstoord door generatieve AI. Tencent heeft de afgelopen jaren behoorlijk proactief geïnvesteerd in zijn AI-vaardigheden. Zo bieden de cloudactiviteiten een robuuste computerinfrastructuur ter ondersteuning van de aankomende AI-toepassingen. Maar nog belangrijker is de enorme hoeveelheid gegevens die wordt gegenereerd door de online entertainment-, sociale netwerk- en betalingstoepassingen. Die data zijn immers van onschatbare waarde voor modeltraining. Tencent is van plan om geleidelijk AI-toepassingen te integreren in zijn producten, van WeChat tot online media.

KBC Securities over Tencent

- De analist van KBC Securities, Kurt Ruts, kijkt verder dan het huidige kwartaal en ziet nog steeds een zeer aantrekkelijke risico/rendementsverhouding voor een bedrijf met goede structurele groeivooruitzichten en leidende posities in enkele van de aantrekkelijkste segmenten van de Chinese internetsector. Kurt bevestigt zijn 'kopen'-advies en koersdoel van 57 dollar.

- Voor Prosus, dat meer dan 80% van zijn intrinsieke waarde ontleent aan zijn belang in Tencent, bevestigt Kurt zijn 'kopen'-advies en koersdoel van € 37,50.