do. 15 mei 2025

Syensqo?

Syensqo is het resultaat van de afsplitsing van de Specialiteitenchemie activiteiten van de Solvay-groep. Activiteiten omvatten Specialiteitenpolymeren, Composietmaterialen, Novecare, Technology Solutions en Olie & Gas Chemicaliën.

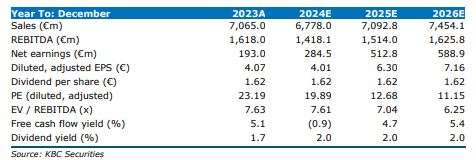

De onderliggende EBITDA van het eerste kwartaal daalde met 14%, wat 3% boven de gemiddelde analistenverwachtingen en 4% boven de KBC-prognose ligt. De onderliggende EBITDA voor 2025 van minstens 1,4 miljard euro (ongeveer gelijk aan 2024) wordt herhaald, hoewel dit potentiële tarieven- en wisselkoersinvloeden uitsluit.

De omzet in het eerste kwartaal daalde met 0,3% (-1,4% organisch) tot 1619 miljoen euro, met volumes die ongeveer 1% jaar-op-jaar daalden en prijzen die ongeveer stabiel bleven. De onderliggende EBITDA van het eerste kwartaal 2025 daalde met 14,2% (-15,1% organisch) tot 311 miljoen euro, beïnvloed door lagere volumes en een ongunstige mix.

Materialen

De omzet daalde met 4,5% (-5,9% organisch) tot 898 miljoen euro. De omzet van Specialty Polymers daalde met 11% tot 580 miljoen euro, met lagere volumes en prijzen. De volumes daalden in Electronics, maar stegen in Food en Pharma packaging. Syensqo kondigde nieuwe PVDF-batterijmaterialencontracten aan ter waarde van meer dan 150 miljoen euro. De omzet van Composites steeg met 10,2% tot 317 miljoen euro, door een combinatie van hogere prijzen en volumes in zowel civiele luchtvaart, ruimtevaart en defensie, ondanks de impact van stakingen bij Boeing. De onderliggende EBITDA daalde met 18,5% tot 254 miljoen euro, door Specialty Polymers.

Performance & Care

De omzet steeg met 7,8% (+7,6% organisch) tot 540 miljoen euro. De omzet steeg met 6,6% tot 371 miljoen euro in Novecare, gedreven door hogere volumes in Agro en Consumer, die de lagere omzet in de bouwmarkt meer dan compenseerden. De omzet steeg met 10,5% tot 169 miljoen euro in Technology Solutions, voornamelijk door hogere volumes (vooral in mijnbouw) en ook hogere prijzen. De onderliggende EBITDA verbeterde met 1,3% tot 96 miljoen euro, met een hogere EBITDA in Technology Solutions die werd gecompenseerd door een lager resultaat in Novecare, dat werd beïnvloed door hogere variabele en vaste kosteninflatie.

Other Solutions

De omzet daalde met 1% (-2,3% organisch) tot 181 miljoen euro. De omzet van Aroma Performance daalde met 9,6% tot 74 miljoen euro, met lagere volumes en prijzen. De omzet van Oil & Gas Chemicals groeide met 6% tot 107 miljoen euro, door hogere volumes. De onderliggende EBITDA steeg met 52% tot 17 miljoen euro, ondersteund door herstructureringsacties. Corporate zag de EBITDA evolueren van -55 miljoen euro naar -56 miljoen euro. De nettoschuld steeg van 1,86 miljard euro naar 1,93 miljard euro, wat overeenkomt met een leverage van 1,4x.

Vooruitzichten

Syensqo verwacht dat de macro-economische onzekerheid zal aanhouden. Syensqo herhaalde het doel om tegen eind 2026 een besparingsrunrate van meer dan 200 miljoen euro te bereiken, met 200 extra aangekondigde ontslagen. Syensqo herhaalde de onderliggende EBITDA-richtlijn voor 2025 van minstens 1,4 miljard euro, maar de geschatte tegenwind van de directe impact van tarieven en wisselkoersschommelingen, die onzeker en onderhevig aan verandering zijn, zijn uitgesloten van de FY-vooruitzichten. De zichtbaarheid op korte termijn blijft uitdagend, maar Syensqo verwacht dat de EBITDA in het eerste kwartaal de laagste EBITDA-prestatie van het jaar zal zijn, met een opeenvolgende verbetering in het tweede kwartaal. De capex-richtlijn blijft op ongeveer 600 miljoen euro en de vrije kasstroomrichtlijn van ongeveer 400 miljoen euro.

KBC Securities over Syensqo

De analist van KBC Securities, Wim Hoste, herinnert eraan dat Syensqo van plan is om de divisies Oil&Gas en Aroma te verkopen om aandeelhouderswaarde te creëren. Hij waardeert Syensqo nog steeds om zijn sterke marktposities, solide balans (1,4x leverage) en solide groeipotentieel op middellange tot lange termijn. De waardering is duidelijk lager dan die van vergelijkbare bedrijven.

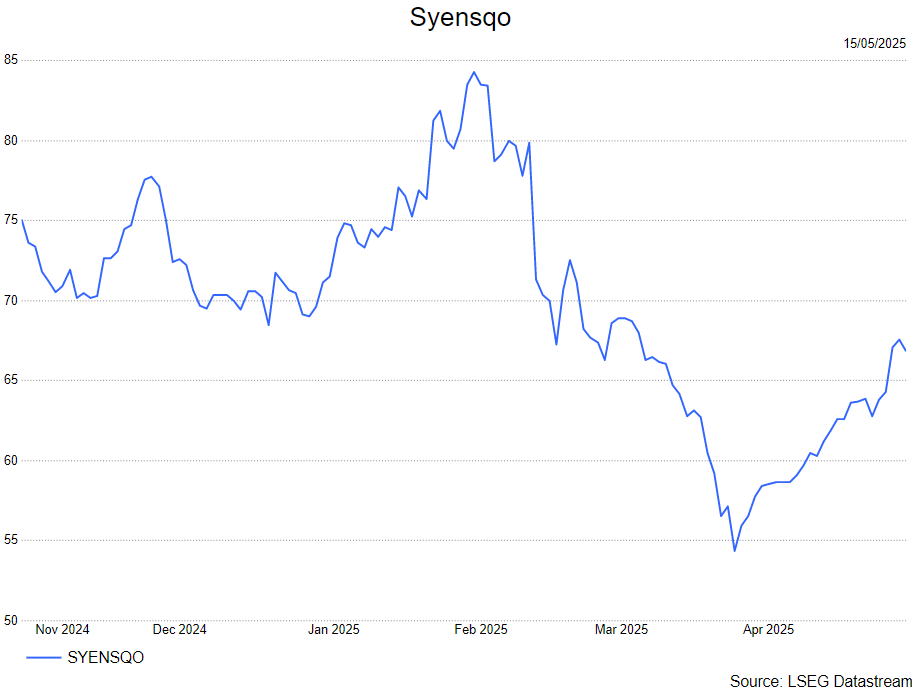

Wim herhaalt zijn kopen-aanbeveling en koersdoel van 105 euro.