do. 27 feb 2025

Syensqo?

Syensqo is het resultaat van de afsplitsing van de Specialiteitenchemie activiteiten van de Solvay-groep. Activiteiten omvatten Specialiteitenpolymeren, Composietmaterialen, Novecare, Technology Solutions en Olie & Gas Chemicaliën.

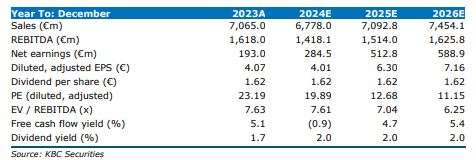

De onderliggende EBITDA steeg in het vierde kwartaal organisch met 5%, wat 1% boven de gemiddelde analistenverwachtingen (gav) lag en 2% onder de prognose van KBC securities. De onderliggende EBITDA van 2025 van minstens 1,4 miljard euro (ongeveer vlak ten opzichte van 2024) ligt aan de onderkant, ongeveer 5% onder de gav en 6,6% onder de KBCS-prognose. Syensqo zal een dubbele notering in de VS verkennen en streeft ernaar om Oil&Gas en Aroma af te stoten om aandeelhouderswaarde te creëren.

De omzet steeg met 1,3% (+1,6% organisch) tot 1,598 miljard euro, met volumes die met 3% jaat-op-jaar stegen en prijzen die met 1% daalden. De EBITDA steeg met 1,2% (+5,1% organisch) tot 298 miljoen euro, waarbij hogere volumes en lagere vaste kosten gedeeltelijk werden gecompenseerd door lagere nettoprijzen. De onderliggende EBITDA van 2024 daalde met 12,7% tot 1,412 miljoen euro. De nettowinst daalde met 133 miljoen euro door eenmalige kosten (herstructurering en Oil&Gas-afschrijving).

De omzet van Materials daalde met 2,7% (-3,0% organisch) tot 903 miljoen euro. De omzet van Specialty Polymers daalde met 4,2% tot 610 miljoen euro door lagere prijzen, terwijl de volumes ruwweg gelijk bleven. De omzet van Composites steeg met 0,7% tot 292 miljoen euro, met groei in ruimte- en defensie en een daling in civiele luchtvaart en auto-industrie. De onderliggende EBITDA steeg met 1,2% (+1,0% organisch) tot 264 miljoen euro, met Specialty Polymers omhoog en Composites omlaag.

De omzet van Consumer & Resources steeg met 7,1% (+8,3% organisch) tot 696 miljoen euro, met hogere volumes in alle bedrijfsunits en lagere prijzen, vooral in Novecare en Aroma.

- De omzet van Novecare steeg met 6,7% tot 339 miljoen euro, met volumegroei voornamelijk in Agro en Consumer.

- De omzet van Technology Solutions steeg met 6,8% tot 183 miljoen euro, met hogere volumes in mijnbouwoplossingen en stabiele prijzen.

- De omzet van Aroma Performance steeg met 3,7% tot 81 miljoen euro, met hogere vanillinevolumes en lagere prijzen.

- De omzet van Oil & Gas steeg met 12,3% tot 93 miljoen. De onderliggende EBITDA van 4Q verbeterde met 17,5% tot € 93 miljoen, voornamelijk gedreven door Technology Solutions.

De EBITDA van Corporate daalde van -45 miljoen euro naar -59 miljoen euro door dissynergieën, hogere corporate kosten en groeiinvesteringen. De nettoschuld bleef ongeveer gelijk op 1,86 miljard euro, wat overeenkomt met een hefboomwerking van 1,3x.

Syensqo verwacht dat de macro-economische onzekerheid zal aanhouden en voorziet een vlak volume, inclusief een negatieve impact van 80 miljoen euro door de recente staking bij Boeing en een ontwerpwijziging in een elektronica-programma. Syensqo versnelt kostenbesparingsinitiatieven, met een beoogde besparingsrunrate van meer dan 200 miljoen euro tegen eind 2026.

Syensqo gaf een richtlijn voor een onderliggende EBITDA van 2025 van minstens 1,4 miljard euro. De capex-richtlijn is ongeveer 600 miljoen euro en de vrije kasstroomrichtlijn is ongeveer 400 miljoen euro. De EBITDA voor het eerste kwartaal wordt verwacht de laagste van het jaar te zijn en ruwweg vergelijkbaar met het vierde kwartaal 2024 (298 miljoen euro).

Syensqo kondigde aan een mogelijke dubbele notering in de VS te verkennen en streeft ernaar om Oil & Gas en ook de Aroma-business af te stoten.

KBC Securities over Syensqo

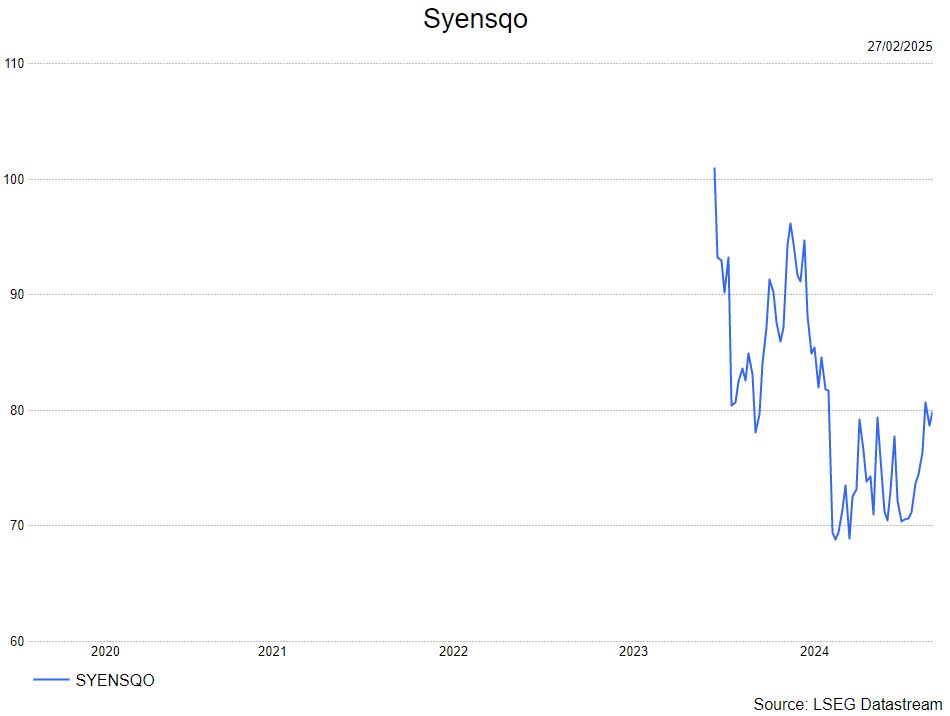

Ondanks de zwakkere dan verwachte 2025-richtlijn, waardeert de analist van KBC Securities, Wim Hoste, Syensqo nog steeds om zijn solide marktposities, sterke balans (1,3x hefboomwerking) en solide groeipotentieel op middellange tot lange termijn. De waardering is duidelijk verdisconteerd ten opzichte van de concurrenten en spoort Wim aan om de kopen-aanbeveling te herhalen. De waardering is duidelijk gedisconteerd ten opzichte van sectorgenoten en daarom herhaalt hij zijn koersdoel van 105 euro.