do. 31 jul 2025

Syensqo?

Syensqo is het resultaat van de afsplitsing van de Specialiteitenchemie activiteiten van de Solvay-groep. Activiteiten omvatten Specialiteitenpolymeren, Composietmaterialen, Novecare, Technology Solutions en Olie & Gas Chemicaliën.

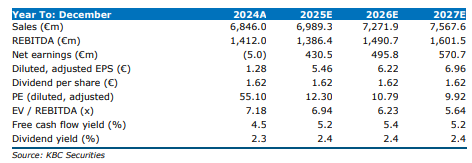

De KBC Securities-analist Wim Hoste blijft positief over Syensqo ondanks de verlaagde vooruitzichten voor 2025. De aangepaste EBITDA kwam iets boven verwachting uit, maar de impact van wisselkoersen en handelsbelemmeringen noopte het bedrijf tot een neerwaartse bijstelling van de jaarprognose. De analist ziet op termijn positieve effecten van kostenmaatregelen en portfolio-optimalisatie.

Resultaten tweede kwartaal 2025: omzet en winst onder druk

Syensqo rapporteerde een omzetdaling van 7,1% tot 1.586 miljoen euro, met een organische daling van 3,5%. De volumes daalden met ongeveer 3%, terwijl de prijzen stabiel bleven. De onderliggende EBITDA daalde met 11,2% tot 335 miljoen euro, wat 2% boven de verwachtingen van KBC Securities (329 miljoen euro) en de consensus (327 miljoen euro) lag.

Segmentanalyse: zwakke volumes in Materials en Technology Solutions

Materials zag de omzet dalen met 8,1% tot 908 miljoen euro, met een organische daling van 5,3%. Specialty Polymers daalde met 8,6% tot 620 miljoen euro door lagere prijzen in automotive en lagere volumes in elektronica. Composites daalde met 7,1% tot 288 miljoen euro door zwakke volumes in civiele luchtvaart. De onderliggende EBITDA daalde met 11,1% tot 269 miljoen euro.

Performance & Care rapporteerde een omzetdaling van 4,0% tot 511 miljoen euro, met een organische stijging van 1,0%. Novecare zag hogere volumes in agro en consumententoepassingen, maar lagere volumes in bouw. Technology Solutions daalde met 10,0% tot 164 miljoen euro door lagere volumes in fosforspecialiteiten. De onderliggende EBITDA daalde met 8,3% tot 98 miljoen euro.

Other Solutions daalde met 10,6% tot 168 miljoen euro, met een organische daling van 6,7%. Aroma Performance daalde met 8,7% tot 76 miljoen euro, en Oil & Gas Chemicals daalde met 12,1% tot 92 miljoen euro door lagere booractiviteit in de VS. De onderliggende EBITDA daalde met 54,8% tot 8 miljoen euro.

De corporate EBITDA verbeterde van -50 miljoen euro naar -40 miljoen euro.

Vooruitzichten en balansupdate

Syensqo verlaagde zijn onderliggende EBITDA-richtlijn voor 2025 van minstens 1,4 miljard euro naar ongeveer 1,3 miljard euro, rekening houdend met een gecombineerde impact van ongeveer 100 miljoen euro door wisselkoersen en tarieven. De capex-richtlijn werd verlaagd van circa 600 miljoen euro naar onder de 600 miljoen euro, en de vrije kasstroomrichtlijn van circa 400 miljoen euro naar circa 350 miljoen euro.

De nettoschuld steeg van 1,93 miljard euro in het eerste kwartaal naar 2,22 miljard euro, wat overeenkomt met een leverage van 1,7x. Syensqo voltooide de derde tranche van 50 miljoen euro uit het aandeleninkoopprogramma van 300 miljoen euro.

Het bedrijf bevestigde opnieuw dat het tegen eind 2026 een besparingsrunrate van meer dan 200 miljoen euro nastreeft.K

KBC Securities over Syensqo

Volgens Wim blijft Syensqo aantrekkelijk gewaardeerd, ondanks de zwakke winstgroei en verlaagde vooruitzichten. De analist ziet op termijn positieve effecten van kostenbesparingen en portfoliovernieuwing. Hij handhaaft zijn kopen-aanbeveling en bevestigt het koersdoel van 90 euro per aandeel.