ma. 18 mei 2026

Syensqo boekte in het eerste kwartaal van 2026 een lagere operationele winst, maar presteerde beter dan verwacht en bevestigde zijn jaarvooruitzichten. Volgens KBC Securities-analist Wim Hoste wijzen de cijfers en de positieve opmerkingen over de orderinstroom op een geleidelijke verbetering doorheen het jaar. Tegelijk merkt de analist op dat de marktverwachtingen eerder voorzichtig blijven.

Syensqo?

Syensqo is het resultaat van de afsplitsing van de Specialiteitenchemie activiteiten van de Solvay-groep. Activiteiten omvatten Specialiteitenpolymeren, Composietmaterialen, Novecare, Technology Solutions en Olie & Gas Chemicaliën.

Resultaten beter dan verwacht ondanks moeilijke marktomgeving

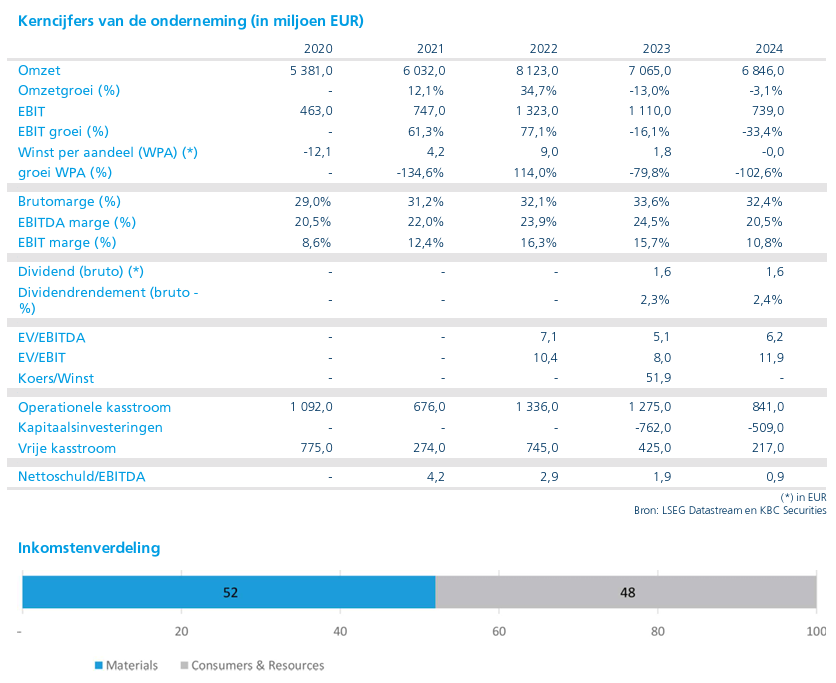

Syensqo zag de onderliggende EBITDA* in het eerste kwartaal dalen met 16,5%, of 13% op organische basis, tot 251 miljoen euro. Dat resultaat lag evenwel 6% boven de verwachting van KBC Securities en zelfs 9% boven de gemiddelde analistenverwachting (gav).

*Het is de operationele winst (EBITDA), maar zonder uitzonderlijke of eenmalige effecten, zodat je een beter beeld krijgt van hoe het bedrijf écht presteert. EBITDA is de winst vóór rente, belastingen en afschrijvingen. Het geeft weer hoeveel een bedrijf verdient uit zijn kernactiviteiten.

De omzet daalde met 7,4% tot 1.399 miljoen euro, wat beter was dan zowel de prognose van KBC Securities (1.378 miljoen euro) als de gav (1.330 miljoen euro). Op organische (eigen kracht) basis bleef de daling beperkt tot 1,6%, waarbij de volumes globaal stabiel bleven op jaarbasis.

Volgens de analist weerspiegelt de daling in winst een combinatie van macro-economische tegenwind, toegenomen concurrentie en prijsdruk in verschillende segmenten, waaronder activiteiten die recent werden afgestoten, zoals Oil & Gas en Aroma Performance, maar ook in delen van Specialty Polymers en Novecare.

Materials: druk op prijzen weegt op resultaten

Binnen de divisie Materials daalde de omzet met 8,2% tot 824 miljoen euro, of 2,1% op organische basis.

- Specialty Polymers realiseerde een omzet van 530 miljoen euro, een daling met 8,6%. De organische daling van 3,6% was te wijten aan lagere prijzen in de automotive- en gezondheidszorgmarkten, terwijl de volumes ongeveer stabiel bleven.

- Composites zag de omzet dalen met 7,3% tot 294 miljoen euro, maar boekte een organische groei van 1% dankzij hogere verkopen in de civiele luchtvaart. De volumes in Space & Defence lagen lager.

De onderliggende EBITDA van de divisie daalde met 15% tot 215 miljoen euro. De betere prestaties in Composites konden de zwakkere resultaten in Specialty Polymers niet volledig compenseren.

Performance & Care: lagere volumes en prijzen

In de divisie Performance & Care daalde de omzet met 7,2% tot 501 miljoen euro (-1,7% organisch).

- Novecare zag de omzet terugvallen met 9,1% tot 337 miljoen euro, door lagere volumes in de bouwsector en licht lagere prijzen.

- Technology Solutions realiseerde een omzet van 164 miljoen euro (-2,9%), met een organische groei van 3% dankzij hogere volumes in mijnbouwtoepassingen, deels tenietgedaan door lagere prijzen.

De onderliggende EBITDA daalde met 14,5% tot 82 miljoen euro, waarbij beide activiteitensegmenten een lagere winstbijdrage leverden.

Other Solutions en corporate: impact van desinvesteringen

Na de verkoop van de Oil & Gas-activiteiten werd de scope van de divisie Other Solutions aangepast. De omzet bleef quasi stabiel (-0,4%) op 73 miljoen euro, maar steeg organisch met 4,9%.

De onderliggende EBITDA daalde echter fors met 66% tot 3 miljoen euro. Op corporate niveau verbeterde de EBITDA van -57 miljoen euro naar -48 miljoen euro.

Financiële positie en schulden

Syensqo kon zijn nettoschuld verder verlagen van 2,02 miljard euro eind 2025 naar 1,95 miljard euro in het eerste kwartaal van 2026. Dat komt neer op een schuldratio van ongeveer 1,7 keer EBITDA, wat wijst op een relatief solide balans.

Vooruitzichten: geleidelijke verbetering verwacht

Syensqo gaf aan dat de orderinstroom in het tweede kwartaal een verbetering vertoont. Daarnaast zou het eerste kwartaal van 2026 het zwakste van het jaar blijven.

De impact van het conflict in het Midden-Oosten op de resultaten van het eerste kwartaal was volgens het bedrijf beperkt.

Voor het volledige jaar 2026 blijft Syensqo mikken op een onderliggende EBITDA van ongeveer 1,1 miljard euro, wat neerkomt op een daling met circa 7% tegenover de gerealiseerde cijfers van 2025 (exclusief Oil & Gas). Daarmee ligt de prognose boven de huidige gemiddelde analistenverwachting, die ongeveer 5% lager ligt, terwijl KBC Securities 2% onder de guidance uitkomt.

Syensqo verwacht daarnaast een lichte volumegroei in 2026, met de divisie Composites als belangrijkste groeimotor.

De investeringsuitgaven (capex) worden verlaagd van minder dan 500 miljoen euro naar ongeveer 450 miljoen euro, terwijl de verwachting voor de operationele kasstroom behouden blijft op circa 700 miljoen euro.

KBC Securities over Syensqo

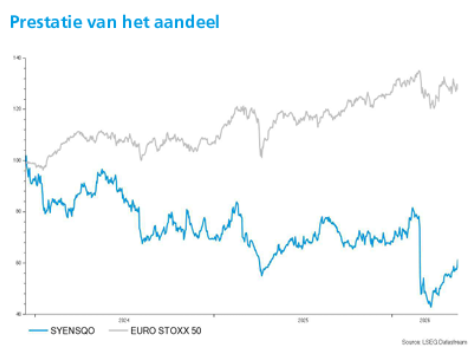

KBC Securities-analist Wim Hoste benadrukt dat Syensqo een beter dan verwacht kwartaal heeft neergezet en dat de signalen rond de orderinstroom bemoedigend zijn. Hoewel de winst nog onder druk staat door een uitdagende marktomgeving en prijsdruk in verschillende segmenten, verwacht hij een geleidelijke verbetering doorheen het jaar. De analist wijst er ook op dat de marktverwachtingen relatief voorzichtig blijven ten opzichte van de bedrijfsdoelstellingen. Gezien de aantrekkelijke waardering handhaaft hij de “Opbouwen”-aanbeveling met een koersdoel van 70 euro.