do. 26 feb 2026

Tate & Lyle?

Tate & Lyle verkoopt ingrediënten en ‘voedingsoplossingen’ aan voedingsproducenten, zowel aan bekende merken als aan producenten van witte producten. Daardoor kan het bedrijf gezien worden als een R&D-partner van voedingsproducenten. De oplossingen die ze aanbieden bestaan uit suikervervanging, textuur- en voedzaamheidsverbeteringen.

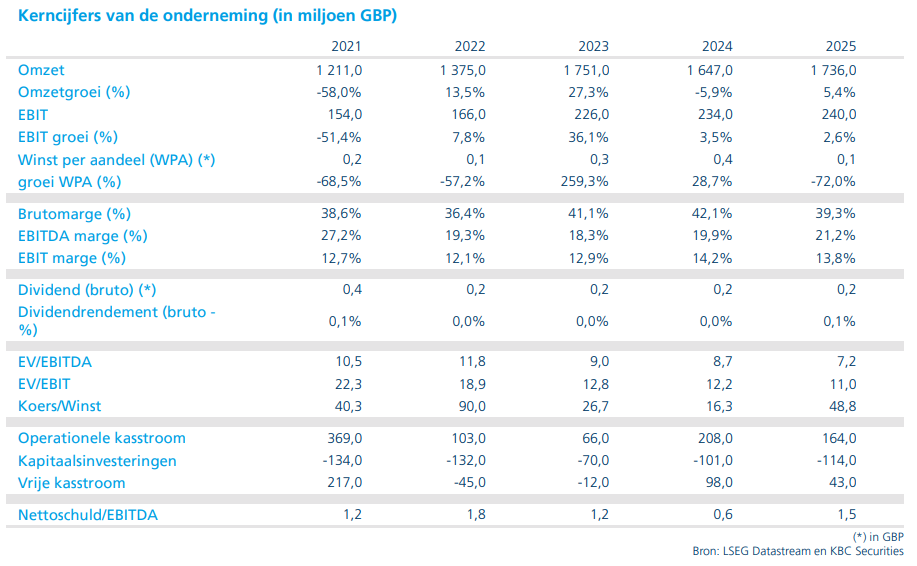

Tate & Lyle gaf een verkoopupdate van haar derde kwartaal (gebroken boekjaar) die niet veel extra kleur geeft:

- De derdekwartaalverkoop daalde met 2%, een verbetering ten opzichte van vorig kwartaal (-3%)

- Amerika blijft een daling van -2%; maar EMEA ziet verbetering (-3% hiervoor -6%) en ook Azië (+1% hiervoor 0%)

- Het management behoudt haar jaarvooruitzichten en gaat er nog steeds van uit dat 2026 een lichte daling in omzet en winst (EBITDA) zal moeten optekenen. Dit is in lijn met hun eerdere statement.

- Het management gaf ook mee dat ze in 'ver gevorderde' stadia zitten in de nieuwe contract onderhandelingen met verschillende klanten. En hun prioriteit in deze contracten is opnieuw omzet en volume groei op te mogen tekenen

KBC Securities over Tate & Lyle

Een rapport dat snel vergeten zal worden. Heel veel extra informatie is er niet in dit rapport, maar dat is misschien nog het belangrijkste aspect. De analist van KBCS, Tom Noyens, ziet dat Tate & Lyle lichte verbetering optekent ten opzichte vorige kwartalen en hiermee dus bewijst dat het stapsgewijs werk maakt van een verbetering sinds de winstwaarschuwing van vorig jaar.

De jaarlijkse contractonderhandelingen zullen een belangrijk item punt worden in de volgende resultaat besprekingen. Tom ziet hier dat management meer focus legt op omzet groei en schaalgrootte en minder op het behoud van margegroei. Tom ziet dit moment als een correcte strategie. Met de overname van nu al twee jaar geleden kan Tate & Lyle meer schaalvoordelen genereren indien ze de volumes kan opdrijven. Tom gelooft dan ook dat dit een gezonde strategie is zolang dit op een duurzame manier gebeurt.

Volgende resultaten zullen dus een belangrijker eikpunt zijn voor investeerders.

Tom handhaaft zijn kopen-aanbeveling en koersdoel van 670 GBp.