wo. 11 jun 2025

Dit is een bijdrage van Bernard Keppenne, hoofdeconoom van CBC.

Een minimaal akkoord, dat het handelsgeschil tussen de Verenigde Staten en China niet fundamenteel zal oplossen, maar dat tenminste nieuwe spanningen zal vermijden, zou bereikt zijn na twee dagen van besprekingen.

Wapenstilstand in zicht

Het lijkt erop dat beide partijen erin geslaagd zijn om het handelsbestand opnieuw centraal te stellen en dat de export van zeldzame aardmetalen door China niet langer aan beperkingen onderhevig zou zijn. Volgens de Amerikaanse minister van Handel, Howard Lutnick: “We zijn erin geslaagd een kader te creëren om het akkoord van Genève en de oproep van beide presidenten uit te voeren. Het idee is dat we teruggaan naar president Trump om zijn goedkeuring te krijgen. Zij gaan terug naar president Xi om zijn goedkeuring te krijgen, en als dat lukt, zullen we het kader uitvoeren.” En hij vat het samen in één zin: uiteindelijk is er niets opgelost, maar “ze zijn terug bij af, en dat is veel beter dan bij nul te beginnen.”

Beide partijen hebben nu tot 10 augustus om een uitgebreider akkoord te onderhandelen, anders zullen de douanerechten stijgen van ongeveer 30% naar 145% aan Amerikaanse zijde en van 10% naar 125% aan Chinese zijde.

De markten reageerden nauwelijks op de aankondiging van dit minimale akkoord en richten zich nu op de inflatiecijfers in de VS, die waarschijnlijk zullen worden beïnvloed door de stijgende douanetarieven.

De inflatie wordt maand-op-maand verwacht te stijgen met 0,2%, net als de vorige maand, wat een jaarlijkse stijging van 2,3% naar 2,5% zou betekenen. De kerninflatie wordt verwacht te stijgen met 0,3% maand-op-maand tegenover 0,2% in april, wat een jaarlijkse stijging van 2,8% naar 2,9% zou betekenen.

De maand mei zou de eerste maand zijn waarin de eerste verhogingen van de douanetarieven worden weerspiegeld, aangezien de meeste detailhandelaars tot nu toe goederen verkochten die vóór de tariefverhogingen waren ingekocht. Dat is bijvoorbeeld het geval bij Walmart, dat aankondigde de prijzen eind mei en in juni te verhogen.

Mei zou dus het begin kunnen markeren van een hoge inflatie als gevolg van douanerechten, die tot het einde van het jaar zou kunnen aanhouden.

Renteverlaging in zicht?

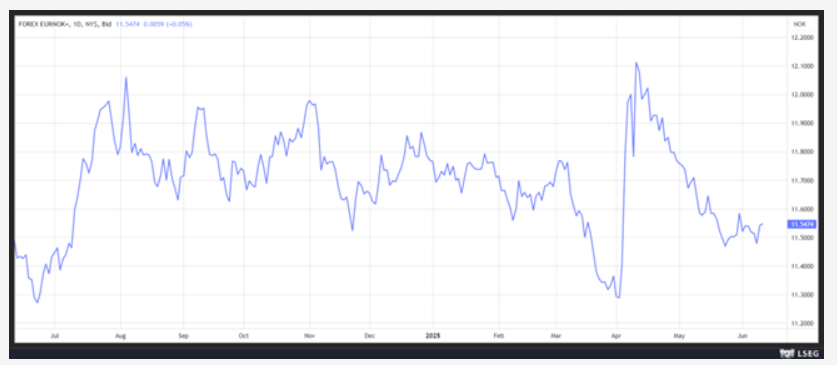

De centrale bank van Noorwegen heeft tot nu toe haar rente nog niet verlaagd, terwijl andere centrale banken het einde van hun aanpassingscyclus naderen. Deze anomalie wordt deels verklaard door een inflatie die ruim boven het doel van 2% van de centrale bank is gebleven. Een daling van de inflatie zou de situatie kunnen veranderen en een renteverlaging dit jaar is niet langer uitgesloten. De kerninflatie, exclusief energie- en belastingprijzen, bedroeg op jaarbasis 2,8%, tegenover 3,0% in april. Maar de totale inflatie, inclusief energie- en belastingkosten, steeg in mei tot 3,0%, tegenover 2,5% in april. Daarom zal de centrale bank haar rente waarschijnlijk niet verlagen tijdens haar volgende vergadering op 19 juni, maar ze zou wel aanwijzingen kunnen geven over haar toekomstige intenties. Ondertussen blijft de Noorse kroon stevig ten opzichte van de euro, gesteund door het renteverschil.

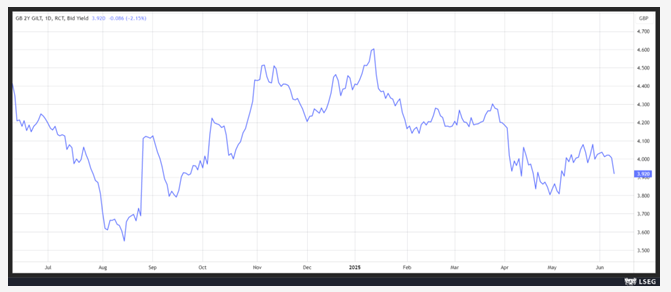

Ook in Groot-Brittannië?

De Bank of England (BoE) heeft, in tegenstelling tot de Noorse centrale bank, al renteverlagingen doorgevoerd, maar stond wat op de rem vanwege aanhoudend hoge inflatie. De gisteren gepubliceerde cijfers over de arbeidsmarkt tonen niet alleen een zwakkere loonstijging, maar ook een stijging van de werkloosheid, wat de BoE ertoe zou kunnen aanzetten haar monetaire aanpassingsproces te hervatten. De loonstijging in de periode februari-april bedroeg 5,2% tegenover 5,5% in januari-maart. In dezelfde periode steeg de werkloosheidsgraad van 4,5% naar 4,6%.

Deze verslechtering van de arbeidsmarkt is deels het gevolg van maatregelen die door de regering zijn genomen, waaronder een verhoging van de sociale zekerheidsbijdragen voor bedrijven en een stijging van het minimumloon met 6,7%.

Hoewel de Bank of England naar verwachting volgende week haar rente niet zal verlagen, hebben deze cijfers geleid tot een duidelijke daling van het rendement op de 2-jaars obligatie, aangezien de markt rekent op renteverlagingen in de toekomst.