do. 7 nov 2024

Titan Cement International?

Het verhaal van Titan Cement gaat helemaal terug tot 1902 toen de eerste cementfabriek in Griekenland is begonnen in de stad Elefsina, ten zuidwesten van Athene. Sindsdien is Titan Cement uitgegroeid tot een in Griekenland gevestigde internationale cement- en bouwsector materiaalproducent. De activiteiten van het bedrijf omvatten de productie, transport distributie van cement, stortklaar beton, aggregaten, mortels en andere bouwmaterialen.

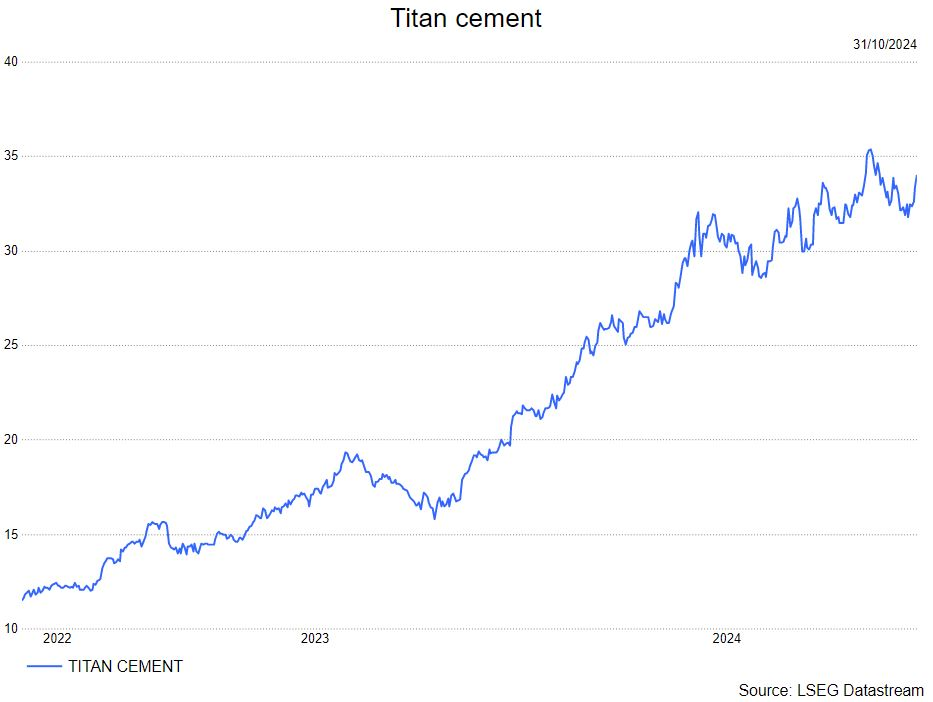

Titan Cement publiceerde beter dan verwachte resultaten én positieve vooruitzichten. De groepsomzet in het derde kwartaal bedroeg 661,6 miljoen euro, hoger dan de verwachte 657,3 miljoen euro van KBC Securities, een daling van 0,2% op jaarbasis.

De bedrijfskasstroom (EBITDA) van de groep kwam uit op 163,7 miljoen euro (excl. eenmalige opbrengsten; KBCSe: 147,0 miljoen euro),een stijging van 5,2% op jaarbasis. De nettowinst over een jaar steeg met ongeveer 20,0% tot 238,0 miljoen euro.

De groep is blijven investeren in alle activiteiten ten belope van 181,0 miljoen euro en voltooide ook overnames van 3

aggregaatgroeven, 1 kleigroeve en 1 ready-mix eenheid.

De beursgang in de VS van een van een minderheidsbelang in Titan America zal naar verwachting afgerond zijn tegen het einde van het eerste kwartaal 2025.

KBC Securities over Titan Cement

In mei 2024 kondigde Titan Cement International aan dat het een minderheidsbelang in Titan America op een beurs in New York zou noteren. KBC Securities denkt dat dit zal helpen om verborgen waarde te ontsluiten, maar ook om verdere groei te stimuleren over de hele wereld. Titan Cement is van plan om 600,0 miljoen euro te investeren in de bijkomende projecten en 800,0 miljoen euro te investeren tussen 2023 en 2026 om M&A en groei-capex te faciliteren die de groep zullen helpen om zijn sterke groeitraject voort te zetten. De verwachte 350,0 miljoen euro tot 450,0 miljoen euro aan onderhoudsinvesteringen zullen onderbrekingen in de productie verminderen en de efficiëntie verhogen.

De analist van KBC Securities, Sharad Palani, behoudt zijn kopen-aanbeveling maar verhoogt zijn koersdoel van 38 euro naar 39 euro.