do. 7 mei 2026

Titan is 2026 sterk gestart met een duidelijke groei van de winstgevendheid in het eerste kwartaal. De resultaten lagen boven de verwachtingen en bevestigen het potentieel voor verdere marge‑expansie. Dat zegt KBC Securities‑analist Wim Hoste, die positief blijft over de vooruitzichten van de groep.

Titan Cement International?

Het verhaal van Titan Cement gaat helemaal terug tot 1902 toen de eerste cementfabriek in Griekenland is begonnen in de stad Elefsina, ten zuidwesten van Athene. Sindsdien is Titan Cement uitgegroeid tot een in Griekenland gevestigde internationale cement- en bouwsector materiaalproducent. De activiteiten van het bedrijf omvatten de productie, transport distributie van cement, stortklaar beton, aggregaten, mortels en andere bouwmaterialen.

Sterke winstgroei boven verwachtingen

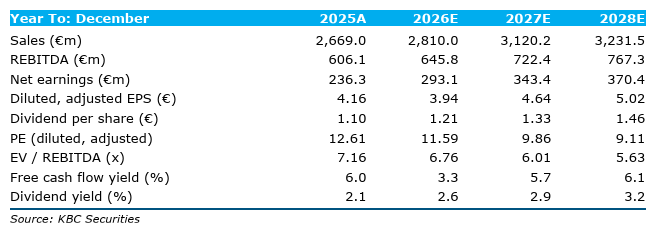

Titan rapporteerde in het eerste kwartaal van 2026 een aangepaste EBITDA* van 137,8 miljoen euro, wat neerkomt op een stijging van 16 procent op vergelijkbare basis en ongeveer 6 procent boven de verwachtingen lag.

*EBITDA staat voor Earnings Before Interest, Taxes, Depreciation and Amortization. In het Nederlands: “winst vóór interesten, belastingen, afschrijvingen en waardeverminderingen”. Het is dus een maatstaf voor de operationele prestaties van een bedrijf, waarbij elementen die niets met de kernactiviteit te maken hebben (zoals financieringskosten, belastingen en boekhoudkundige afschrijvingen) worden uitgesloten. Daardoor geeft EBITDA een beeld van hoe winstgevend de dagelijkse bedrijfsvoering is, zonder ruis. "Aangepast" betekent zonder invloed van éénmalige gebeurtenissen.

De omzet kwam uit op 636,1 miljoen euro, een stijging van 4,7 procent op vergelijkbare basis, wat eveneens licht boven de verwachtingen lag. De gerapporteerde omzet bleef vrijwel stabiel door wisselkoerseffecten en andere externe factoren.

De nettowinst steeg met 29 procent tot 62,1 miljoen euro, wat duidelijk boven de marktverwachtingen lag en de sterke operationele prestaties onderstreept.

Groei gedragen door verschillende regio’s

De groei werd breed gedragen over de verschillende regio’s. Zo steeg de omzet op vergelijkbare basis met:

- 1,6 procent in de Verenigde Staten

- 7,1 procent in Griekenland en West‑Europa

- 0,9 procent in Zuidoost‑Europa

- 29,3 procent in de Oost‑Mediterrane regio

Vooral Griekenland en West‑Europa en de Oost‑Mediterrane regio leverden een sterke bijdrage aan de winstgroei en vormden de grootste positieve verrassingen in het kwartaal.

Vooruitzichten mikken op stabiele volumes en hogere marges

Voor 2026 blijft Titan voorzichtig optimistisch. De groep verwacht:

- stabiele volumes

- een verbeterde prijs‑kostomgeving

- en daardoor een verdere marge‑expansie

Hoewel geopolitieke onzekerheid, met name in het Midden‑Oosten, blijft doorwegen, ondersteunt de huidige prijsdynamiek volgens Wim Hoste de winstgevendheid.

Sterke balans en ruimte voor verdere groei

Titan behoudt een solide balans, ondanks recente overnames. De nettoschuld bedroeg 676 miljoen euro, wat overeenkomt met een net debt/EBITDA‑ratio van 1,1 keer*.

*Het zou ongeveer 1,1 jaar duren om de schuld terug te betalen als alle EBITDA daarvoor gebruikt wordt.

In het eerste kwartaal rondde de groep onder meer de overnames van Traçim Cement en Vracs de l’Estuaire af, terwijl de aankoop van Keystone Cement begin mei werd afgerond. Volgens Wim Hoste laat de lage schuldgraad Titan nog steeds toe om bijkomende groei‑initiatieven en overnames te financieren.

Langetermijnambities blijven ambitieus

Titan herinnerde aan het in november 2025 voorgestelde Forward 2029‑strategieplan, dat mikt op een groei van de EBITDA met 62 procent tot 1 miljard euro tegen 2029.

De groep wil deze groei realiseren via:

- organische groei‑initiatieven

- gerichte overnames in bestaande markten

- en uitbreiding van het productaanbod, onder meer in prefaboplossingen en alternatieve cementmaterialen

Volgens Wim Hoste blijft Titan inzetten op zowel zijn traditionele activiteiten in zware bouwmaterialen als op innovatieve toepassingen met een hogere toegevoegde waarde.

Structureel positieve vooruitzichten, vooral in de VS

KBC Securities blijft structureel positief over de vooruitzichten van Titan, in het bijzonder in de Verenigde Staten, die de belangrijkste markt van de groep vormen. De Amerikaanse markt blijft een netto‑importmarkt, waarbij ongeveer een kwart van de vraag via import wordt ingevuld. Dit impliceert volgens de analist dat de lokale productie op korte tot middellange termijn onvoldoende zal zijn om aan de vraag te voldoen, wat gunstig blijft voor spelers zoals Titan.

KBC Securities over Titan

Volgens KBC Securities‑analist Wim Hoste bevestigen de resultaten over het eerste kwartaal van 2026 dat Titan solide presteert en goed gepositioneerd blijft voor verdere groei. De sterke winstontwikkeling, margeverbetering en gezonde balans ondersteunen het vertrouwen in het langetermijnverhaal.

KBC Securities behoudt de “Opbouwen”-aanbeveling en hanteert een koersdoel van 56 euro.

Ter info: dit gaat om gesponsorde research. KBC Securities geeft aan dat het door Titan Cement wordt betaald om het bedrijf op te volgen, maar zegt ook dat Titan Cement niet het recht heeft om richtlijnen te geven omtrent de research.