di. 12 aug 2025

De resultaten van TKH over de eerste helft van 2025 tonen een gemengd beeld, met sterke prestaties in Vision, maar een duidelijke tegenvaller in Connectivity. De bedrijfskasstroom (EBITA) kwam aanzienlijk lager uit dan verwacht, vooral door opstartproblemen in Eemshaven en zwakte in digitalisering, zegt KBC Securities-analist Thibault Leneeuw.

TKH?

TKH Group creëert technologieën voor “Smart Vision”-systemen, “Smart Manufacturing”-systemen en “Smart Connectivity”-systemen. Deze technologieën worden gecombineerd met intern ontwikkelde software om “one-stop-shop”-oplossingen en geïntegreerde “plug-and-play”- technologiesystemen te bieden. Het bedrijf is goed gepositioneerd in snelgroeiende markten, waar het zich richt op megatrends met betrekking tot industriële automatisering, de energietransitie, digitalisering en veiligheid & beveiliging.

Vertraging in Eemshaven en druk op digitalisering wegen op resultaten

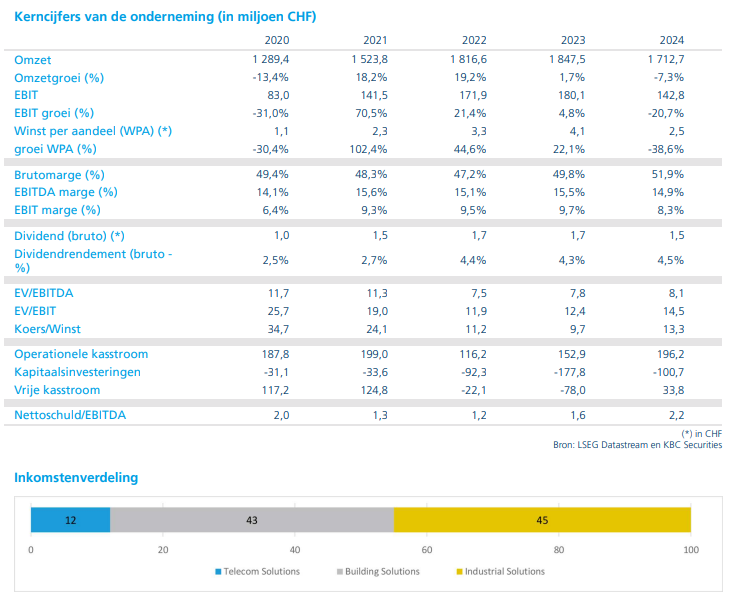

De omzet van TKH steeg in de eerste helft van 2025 organisch (op eigen kracht, dus zonder overnames) met 1,5% op jaarbasis tot 858 miljoen euro, in lijn met de verwachtingen van KBC Securities (855 miljoen euro) en de gemiddelde analistenverwachting of gav (859 miljoen euro). Het orderboek daalde met 4,8% tot 1.080 miljoen euro, tegenover 1.135 miljoen euro eind 2024. De brutomarge daalde met 110 basispunten tot 50,7%.

De grootste verrassing zat in de EBITA, die met 18% daalde tot 80,2 miljoen euro, ruim onder de verwachtingen van KBC Securities (104 miljoen euro) en de gav (101 miljoen euro). Volgens Thibault Leneeuw werd dit vooral veroorzaakt door opstartproblemen in de Eemshaven-fabriek en zwakte in het digitaliseringssegment. TKH verwacht in de tweede jaarhelft een aangepaste EBITA van meer dan 108 miljoen euro. Toch denkt de analist dat de verwachtingen voor 2025 naar beneden zullen worden bijgesteld, ondanks het feit dat de lange termijnvooruitzichten mogelijk intact blijven. De opstartproblemen zijn immers tijdelijk van aard.

Vision presteert boven verwachting

Binnen het segment Smart Vision steeg de omzet met 9,3% op jaarbasis tot 254 miljoen euro, boven de verwachtingen van KBC Securities (249 miljoen euro) en CSS (246 miljoen euro). De organische groei bedroeg 7,5%, gedreven door sterke prestaties in Machine Vision. Vooral het 3D Machine Vision-segment profiteerde van automatisering in fabrieken en de batterijmarkt. De orderboek steeg tot 145 miljoen euro, tegenover 140 miljoen euro eind 2024.

Dankzij een sterke productmix steeg de brutomarge van 60,2% in de eerste helft van 2024 tot 62,0% in 2025. Dit leidde tot een beter dan verwachte EBITA van 42,8 miljoen euro (KBC Securities: 38,5 miljoen euro, CSS: 40,3 miljoen euro). TKH verwacht verdere groei in omzet en EBITA in de tweede jaarhelft.

Vision presteert boven verwachting

Binnen het segment Smart Vision steeg de omzet met 9,3% op jaarbasis tot 254 miljoen euro, boven de verwachtingen van KBC Securities (249 miljoen euro) en CSS (246 miljoen euro). De organische groei bedroeg 7,5%, gedreven door sterke prestaties in Machine Vision. Vooral het 3D Machine Vision-segment profiteerde van automatisering in fabrieken en de batterijmarkt. De orderboek steeg tot 145 miljoen euro, tegenover 140 miljoen euro eind 2024.

Dankzij een sterke productmix steeg de brutomarge van 60,2% in de eerste helft van 2024 tot 62,0% in 2025. Dit leidde tot een beter dan verwachte EBITA van 42,8 miljoen euro (KBC Securities: 38,5 miljoen euro, CSS: 40,3 miljoen euro). TKH verwacht verdere groei in omzet en EBITA in de tweede jaarhelft.

Connectivity is de zwakke schakel

Smart Connectivity kende een omzetgroei van 6,5% op jaarbasis tot 350 miljoen euro, boven de verwachtingen van KBC Securities (329 miljoen euro) en CSS (346 miljoen euro). De orderboek bleef nagenoeg stabiel op 497 miljoen euro, een stijging van 3 miljoen euro ten opzichte van eind 2024.

De brutomarge daalde echter fors van 45,1% naar 39,6%, door lage opbrengsten in Eemshaven, uitbestede diensten en prijsdruk in het digitaliseringssegment. De aangepaste EBITA daalde met maar liefst 83% tot 3,4 miljoen euro (KBC Securities: 29,4 miljoen euro, CSS: 23,6 miljoen euro). TKH verwacht een substantiële verbetering in de tweede helft van 2025, maar de impact van de opstartkosten blijft voelbaar.

KBC Securities over TKH

Volgens KBC Securities-analist Thibault Leneeuw is het vooral het Connectivity-segment dat verantwoordelijk is voor de tegenvallende EBITA. Vision presteerde sterk en Manufacturing viel tegen, maar werd deels gecompenseerd door een hogere brutomarge. Binnen Connectivity ziet de analist wel positieve dynamieken in het energiesegment, en de onderliggende trends blijven gunstig. Toch blijft de uitvoering een aandachtspunt. De opstartkosten zijn tijdelijk, maar de structurele uitvoeringsproblemen baren zorgen.

KBC Securities handhaaft voorlopig de koopaanbeveling voor TKH en stelt het koersdoel vast op 42 euro.