do. 5 mrt 2026

TKH publiceerde resultaten over 2025 die grotendeels in lijn lagen met de verwachtingen, maar de vooruitzichten voor 2026 blijven achter bij de hoge marktverwachtingen. Vooral de evolutie van het orderboek en de prestaties binnen Connectivity zorgen voor twijfel, zegt KBC Securities‑analist Thibault Leneeuw.

TKH?

TKH Group creëert technologieën voor “Smart Vision”-systemen, “Smart Manufacturing”-systemen en “Smart Connectivity”-systemen. Deze technologieën worden gecombineerd met intern ontwikkelde software om “one-stop-shop”-oplossingen en geïntegreerde “plug-and-play”- technologiesystemen te bieden. Het bedrijf is goed gepositioneerd in snelgroeiende markten, waar het zich richt op megatrends met betrekking tot industriële automatisering, de energietransitie, digitalisering en veiligheid & beveiliging.

- Smart Vision = zien en meten met camera’s en sensoren

- Smart Manufacturing = slimme en geautomatiseerde productie

- Smart Connectivity = energie en data verbinden via kabel- en netwerksystemen

Omzetgroei in 2025, winstgevendheid onder druk

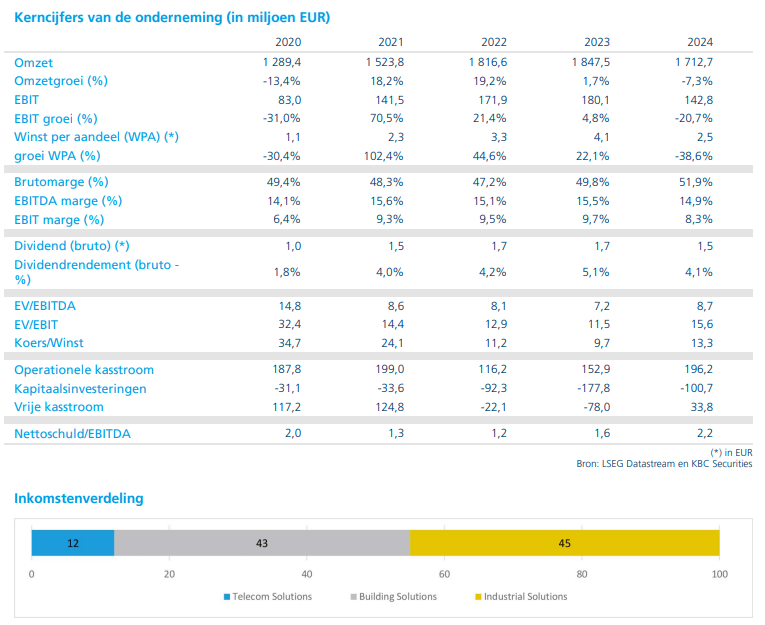

De omzet van TKH steeg in 2025 organisch (op eigen kracht, zonder ver- of aankoop van onderdelen) met 4,9 procent jaar op jaar tot 1.761 miljoen euro. Daarmee lag de omzet boven de gemiddelde analistenverwachting (gav), vooral dankzij een sterkere prestatie binnen Manufacturing. Vision en Connectivity presteerden grosso modo zoals verwacht. Ter vergelijking: KBC Securities rekende op 1.751 miljoen euro omzet, terwijl de gav uitging van 1.747 miljoen euro.

De aangepaste EBITA* daalde, zoals voorzien, met 7,2 procent tot 189 miljoen euro. Dat resultaat lag in lijn met de verwachtingen van zowel KBC Securities als de gav, die allebei rond 190 miljoen euro uitkwamen. Binnen de divisies voldeed Vision aan de verwachtingen, terwijl Connectivity teleurstelde. Die zwakkere prestatie werd grotendeels gecompenseerd door een beter dan verwachte bijdrage van Manufacturing.

*EBITDA staat voor Earnings (winst), Before (vóór), Interest (interestlasten), Taxes (belastingen), Depreciation (afschrijvingen), Amortization (waardeverminderingen). EBITDA toont dus hoeveel winst een bedrijf maakt met zijn kernactiviteiten, vóór financieringsstructuur (interesten), fiscale context rn boekhoudkundige afschrijvingen.Bij aangepaste EBITDA corrigeert het bedrijf (of de analist) de gewone EBITDA voor eenmalige, uitzonderlijke of niet-operationele elementen, om een zo zuiver mogelijk beeld te geven van de recurrente prestaties.

Hoewel de resultaten op zich degelijk waren, wijst Thibault Leneeuw op een zorgwekkende evolutie van het orderboek. Dat daalde met 9,4 procent op jaarbasis tot ongeveer 1,0 miljard euro, wat vragen oproept over de zichtbaarheid van de groei.

Vooruitblik 2026 botst met marktverwachtingen

TKH spreekt zelf van een vooruitzicht van “gebalanceerde groei” voor 2026, zowel qua omzet als winstgevendheid. Volgens de analist staat die inschatting echter haaks op de verwachtingen van de markt. De gav rekent immers op een groei van de EBITA met maar liefst 25 procent op jaarbasis.

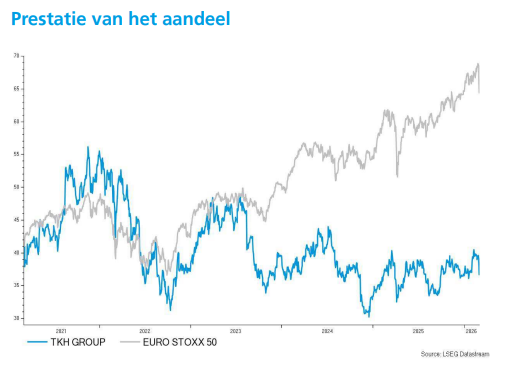

Gezien die kloof acht Thibault Leneeuw het waarschijnlijk dat de winstverwachtingen voor 2026 neerwaarts zullen worden bijgesteld. Voorlopig handhaaft KBC Securities echter zijn positieve visie op het aandeel.

Smart Vision: sterke prestaties en hogere marges

Binnen de divisie Smart Vision steeg de omzet in 2025 met 6,8 procent op jaarbasis tot 523 miljoen euro. Dat was iets beter dan verwacht. Organisch bedroeg de groei 6,7 procent, gedragen door een sterke prestatie van Machine Vision.

De 2D‑markt deed het goed in de Verenigde Staten en in de Asia‑Pacific‑regio, terwijl Duitsland een moeilijkere markt bleef. In 3D‑machinevisie profiteerde TKH van projectwinsten in batterijen, consumentenelektronica in Asia‑Pacific en houtverwerking in Noord- en Zuid‑Amerika. Security Vision kende een meer bescheiden groei.

Dankzij het hogere aandeel van Machine Vision verbeterde de brutomarge met 140 basispunten tot 62,0 procent. De EBITA‑marge steeg met 200 basispunten tot 17,9 procent, wat resulteerde in een EBITA van 93,7 miljoen euro. Dat lag boven zowel de verwachtingen van KBC Securities als de gav. Een minpunt blijft wel de daling van het orderboek, dat terugviel van 140 miljoen euro eind 2024 naar 131 miljoen euro eind 2025.

Smart Manufacturing: sterke winstgevendheid ondanks lagere omzet

In Smart Manufacturing daalde de omzet in 2025 organisch met 8,6 procent tot 523 miljoen euro, vooral door een sterke vergelijkingsbasis in 2024. Door desinvesteringen daalde de totale omzet zelfs met 14,2 procent. Het orderboek kromp met 24 procent tot 381 miljoen euro, vooral door lagere bestellingen van Tier‑1‑klanten (rechtstreekse, grootste en meest strategische klanten van een bedrijf binnen de waardeketen).

Daartegenover stond een opvallende verbetering van de winstgevendheid. De brutomarge steeg met 280 basispunten tot 54,3 procent, ondersteund door een gunstige productmix (producten met hogere marge werden meer verkocht) en efficiëntiewinsten. De aangepaste EBITA kwam uit op 101 miljoen euro, ruim boven de verwachtingen. Volgens de analist kan dat resultaat deels beïnvloed zijn door de timing van projecten.

Positief is dat het eerste volledige UNIXX‑systeem* werd verkocht, met herhaalbestellingen in het vooruitzicht en een uitbreiding van de vraag naar toepassingen in de motorfietsenmarkt.

*Het UNIXX‑systeem is een geavanceerd, modulair productiesysteem voor de bandenindustrie, ontwikkeld door VMI Group, een dochterbedrijf van TKH. Het automatiseert en optimaliseert het productieproces van autobanden en motorbanden. Het systeem is ontworpen om verschillende bandentypes flexibel te produceren, de productiekwaliteit te verbeteren, en de efficiëntie en herhaalbaarheid van het proces te verhogen. Een belangrijk kenmerk is de modulaire opbouw, waardoor klanten het systeem kunnen aanpassen aan hun specifieke productiebehoeften en het later kunnen uitbreiden.

Smart Connectivity: omzetgroei, maar forse winstdaling

De divisie Smart Connectivity liet in 2025 een organische omzetgroei van 15,5 procent optekenen tot 729 miljoen euro. Het orderboek verbeterde met 5 procent tot 517 miljoen euro, mede dankzij contractwinsten voor offshorekabels. Een belangrijk onshore‑raamcontract ter waarde van 650 miljoen euro met Alliander, gespreid over acht jaar, is evenwel nog niet opgenomen in het orderboek.

De winstgevendheid stond onder zware druk. De brutomarge daalde met 400 basispunten tot 40,0 procent door hogere uitbestede kosten in offshoreprojecten, waar de productieramp‑up trager verliep dan verwacht. De aangepaste EBITA daalde organisch met 45 procent tot 17 miljoen euro, ruim onder de verwachtingen. Dat was het gevolg van hogere kosten, lagere output en rendementen, terwijl de digitalisering zwak bleef presteren.

KBC Securities over TKH

Volgens KBC Securities‑analist Thibault Leneeuw levert TKH binnen Vision sterke prestaties en overtreft Manufacturing de verwachtingen, al zorgen de timing van projecten en het lagere orderboek daar voor aandachtspunten. Connectivity blijft een zorgenkind, ondanks verklaringen van het management over noodzakelijke upgrades, waarbij eerdere prognoses al te optimistisch bleken. De zwakke start van 2026 en de voorzichtige vooruitblik staan haaks op de hoge marktverwachtingen, wat kan leiden tot neerwaartse bijstellingen van de ramingen. KBC Securities hanteert voor TKH een koersdoel van 42 euro en bevestigt de “Kopen”-aanbeveling.