do. 26 nov 2020

Het resultatenseizoen over het derde kwartaal werd gekenmerkt door een groot aantal bedrijven die de (lage) verwachtingen wisten te overtreffen. De analisten van KBC Asset Management maakten naar goede gewoonte de balans op voor de bedrijven in Europa, Azië en de VS en selecteerden de sterkst en zwakst presterende aandelen, op basis van de koersreactie die volgde op de publicatie van de cijfers.

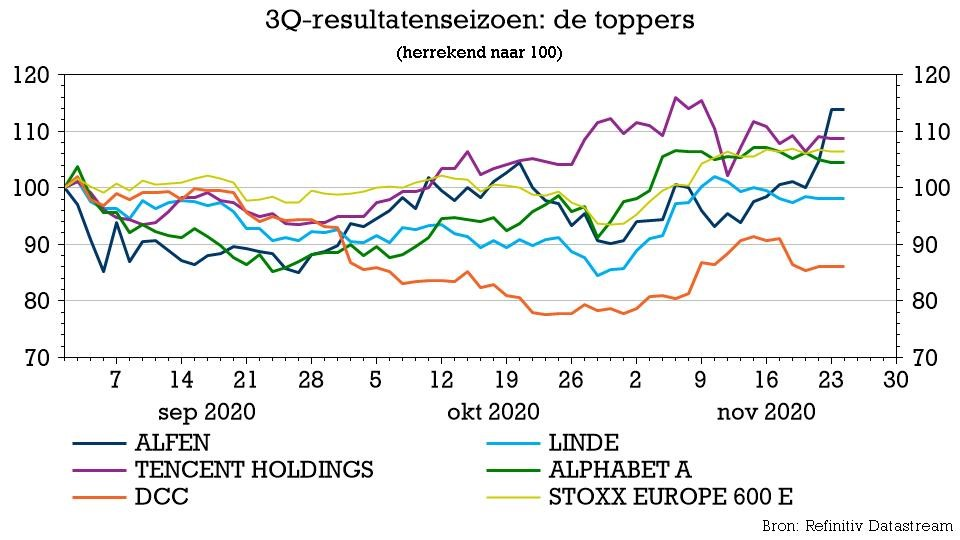

Nadat gisteren al de flops aan bod kwamen, zoomen we vandaag in op de bedrijven die volgens KBC AM in positieve zin verrasten en daar sprongen vooral Alfen en Linde in het oog.

- Alfen (KBC Asset Management: “Houden”-advies, koersdoel 58 euro)

De Nederlandse fabrikant van laadpalen en transformatiestations pakte in het derde kwartaal opnieuw uit met een sterk rapport. De omzet ging liefst 46% hoger op jaarbasis tot 49,9 miljoen euro, dankzij groei in Smart Grids (+23%), laadpalen (+72%) en energieopslag (+488%). Die groei krikte de brutomarge nog wat verder op tot 37,2% (tegenover 35,1% in het derde kwartaal van 2019).

KBC Asset Management rekende op een sterk kwartaalresultaat en Alfen ontgoochelde niet. De mix is wel anders dan verwacht. Het is vooral de divisie energieopslag die positief verraste, terwijl de laadpalen iets onder de verwachtingen bleven. Alfen demonstreert met de mooie margegroei opnieuw zijn operationele hefboom op de omzet.

Ondanks de sterke resultaten ziet KBC AM deze keer geen munitie om de prognoses verder op te trekken. De omzetschattingen voor 2020 lagen al boven de prognoses van het management en na de uitermate sterke resultaten in het tweede kwartaal werden de winstschattingen al stevig opgetrokken, net als de toepassing van de meest ambitieuze doelstellingen van het management.

Na de verschroeiende rit van het aandeel is er echter onvoldoende opwaarts potentieel om een “Kopen”-aanbeveling te rechtvaardigen, waardoor de aanbeveling begin september naar “Houden” werd gebracht. KBC AM blijft rotsvast overtuigd van het langetermijnverhaal. Alfen is een uniek beleggingsverhaal met blootstelling aan het thema van energietransitie, weg van fossiele brandstoffen richting duurzame energie.

- Linde (KBC Asset Management: “Kopen”-advies, koersdoel 220 euro)

De Amerikaanse-Duitse reus in industriële gassen presteerde in het derde kwartaal een pak beter dan verwacht. Linde levert gassen voor diverse toepassingen: van zuurstof aan hospitalen en specialtygassen aan de elektronica/hardware industrie tot waterstof, en meer. De grootste eindmarkt is intussen Healthcare geworden, goed voor 20% van de omzet. De omzet uit die eindmarkt ligt 5% hoger op jaarbasis, dankzij een positieve impact veroorzaakt door de Covid-19-pandemie. Dit is het gevolg van een sterke toename naar de vraag naar zuurstof voor de behandeling van coronapatiënten.

KBC AM blijft erg enthousiast over het aandeel. Linde heeft een heel robuust businessmodel, een sterk management team en het is actief in een oligopolistische markt (met Air Liquide en Air Products als concurrenten). Verder is Linde uitstekend geplaatst om mee te genieten van de toekomstige groei van allerhande (groene) waterstofprojecten.

- Tencent (KBC Asset Management: “Kopen”-advies, koersdoel 88 dollar)

De internetreus publiceerde opnieuw uitstekende kwartaalresultaten, waarbij zowel de omzet (29%) als de winst (+30%) boven de analistenverwachtingen lagen. De verwachtingen waren nochtans hooggespannen, maar Tencent was opnieuw op de afspraak.

Het was opnieuw de gamingdivisie die uitblonk. De vertrouwde tendens van sterk stijgende inkomsten uit mobiel zet zich door, geholpen door het succes van blockbustergames zoals 'Honor of Kings' en 'Peacekeeper Elite'. Positief is ook dat de PC-gamingdivisie opnieuw met (lichte) groei kon aanknopen. Maar ook het segment Fintech & Business Services (betalingsverkeer en cloud) kon sterke groeicijfers voorleggen.

Het bedrijf waarschuwt wel dat het verwacht dat de groei in de gamingdivisie in het lopende kwartaal wat gas zal terugnemen: de abnormale door Covid-19 ingegeven groeispurt is aan het uitdoven.

Tencent heeft een belangrijk voordeel ten opzichte van andere onlinegamingbedrijven. Het geniet immers van het netwerkeffect, dat gecreëerd wordt dankzij de grote klantenbasis van het sociale mediaplatform WeChat. En dat netwerkeffect is hoogst effectief in het aanmoedigen van gaming. WeChat is de 'alles-in-één-app' met alle bijbehorende functies voor contact met vrienden en familie, het is een sociaal netwerk, een platform om te gamen en elkaars status in de gaten te houden. WeChat wordt voor de meeste Chinezen gezien als “het internet”. Via zijn WeChat-app die 1 miljard gebruikers telt, slaagt Tencent erin om veel nieuwe gamers te bereiken en ze te houden.

- Alphabet (KBC Asset Management: “Kopen”-advies, koersdoel 1950 dollar)

Ook de Amerikaanse internetreus Alphabet klopte het voorbije kwartaal de verwachtingen. De netto reclame-inkomsten groeiden met 10%, fors beter dan de daling met 8% in het tweede kwartaal en boven de consensusverwachting die uitging van een stijging met 2%. De operationele winst bedroeg 11,21 miljard dollar en kwam zo maar liefst 33% boven de consensusverwachting van 8,45 miljard dollar uit.

Het herstel van de reclame-inkomsten was weliswaar verwacht, na zeer sterke resultaten bij onder andere Snapchat. Toch is het goed om zien dat Google er het voorbije kwartaal in geslaagd is om terug aan te knopen met de groeivoet die het pre-Covid realiseerde.

Alphabet zet alle zeilen bij om zijn inkomsten te diversifiëren, weg van reclame, en de derde kwartaalresultaten tonen aan dat het de goede richting uitgaat. Met Google Cloud Platform wil het zich als aanbieder van cloud-diensten (infrastructuur en software) opwerpen als alternatief voor AWS (Amazon) en Azure (Microsoft). En met de lancering van nieuwe smartphones en smartspeakers wil het zijn voet naast resp. Apple en Amazon zetten. Vooralsnog blijft Alphabet echter aangewezen op advertentie-inkomsten. Ongeveer 80% van de omzet is afkomstig uit de verkoop van reclame gekoppeld aan zoekopdrachten en eigen content.

Het aandeel heeft het dit jaar een stuk minder goed gedaan dan veel andere grote technologiebedrijven. Zo steeg het aandeel slechts 16% terwijl de Nasdaq 25% duurder werd. Deze puike resultaten moeten er volgens KBC AM voor kunnen zorgen dat Alphabet wat van die achterstand inloopt.

- DCC (KBC Asset Management: “Kopen”-advies, koersdoel 8.300 GBP)

De Ierse distributeur van brandstoffen, medicijnen en elektronica kon uitpakken met ijzersterke kwartaalresultaten. De resultaten in de divisie Retail and Oil waren een pak beter dan verwacht, omdat de vraag forser herstelde dan verwacht en DCC ook zijn marktaandeel kon opvoeren. Ook de gezondheidstak en technologietak presteerden beter dan verwacht.

De sterke cijfers zijn volgens KBC AM een geruststelling. Beleggers vrezen dat de volumes op lange termijn zullen dalen en dat weegt op het sentiment. KBC AM blijft ervan overtuigd dat deze vrees onterecht is. De verkochte brandstofvolumes dalen lichtjes in de Westerse landen, omdat auto’s zuiniger worden (al wordt dit getemperd door groei van SUV’s), maar DCC slaagt er toch in om te groeien door marktaandeel te winnen en via overnames. De tegenwind van dalende volumes kan bovendien makkelijk worden gecompenseerd door een heel beperkte prijsstijging.

Daarnaast komt het grootste deel van de winst uit LPG (45% van de winst), waarvoor de vraag nog steeds groeit. LPG is de jongste jaren goedkoper geworden, omdat propaan en butaan vaak bijproducten zijn bij de productie van schalieolie en het aanbod de jongste jaren sneller groeit dan de vraag. Daarenboven is er aanzienlijk minder CO2-uitstoot bij LPG tegenover andere fossiele brandstoffen en is er een rol voor LPG in de energietransitie naar hernieuwbare energie.