di. 24 mrt 2026

Vandaag hield de Managing Director (of CEO), Eric Nys, van Financière de Tubize een gesprek met een aantal investeerders. Bolero nam deel aan het gesprek...

Tubize?

Financière de Tubize is een monoholding via dewelke de familie Janssen een aanzienlijke invloed (meer dan 36,0%) behoudt in UCB. De vennootschap verenigt zowel de aandeelhouders van de familie UCB als zij die hun langetermijnvisie delen. Dankzij haar vertegenwoordigers in de Raad van Bestuur van UCB anticipeert Financière de Tubize op de ontwikkelingen, draagt ze bij tot de bepaling van de strategische keuzes van UCB en beoordeelt ze de prestaties van UCB om aandeelhouderswaarde op lange termijn te creëren.

Familiale verankering

De aandelen van Tubize zijn voor 56% in handen van de familie Janssen, de oprichters van UCB. Die familiale verankering is zorgvuldig georganiseerd:

- De familie bestaat uit vier takken.

- Van elke tak zetelen twee vertegenwoordigers in de board van Tubize (in totaal dus acht).

- Van die acht zijn er telkens één per tak die ook in de board van UCB zit.

- Daarnaast zijn er drie onafhankelijke bestuurders, die volgens Eric Nys een belangrijke rol spelen in governance en evenwicht.

Deze structuur garandeert dat de familiale waarden — stabiliteit, langetermijnvisie en ondernemerschap — centraal blijven staan, zonder dat één dominante partij absolute controle heeft.

Strategische rol tegenover UCB

Tubize wil een sterke, invloedrijke maar loyale aandeelhouder van UCB zijn. Ze hebben geen meerderheid in de board van UCB, maar wel voldoende gewicht om structureel mee te sturen. Volgens Nys is het grote doel van Tubize “ons board bij Tubize zo sterk mogelijk maken, zodat zij een beter boardlid zijn voor UCB.”

De holding investeert dus in expertise, kennis over de biopharmasector en governance—allemaal om UCB op lange termijn te ondersteunen.

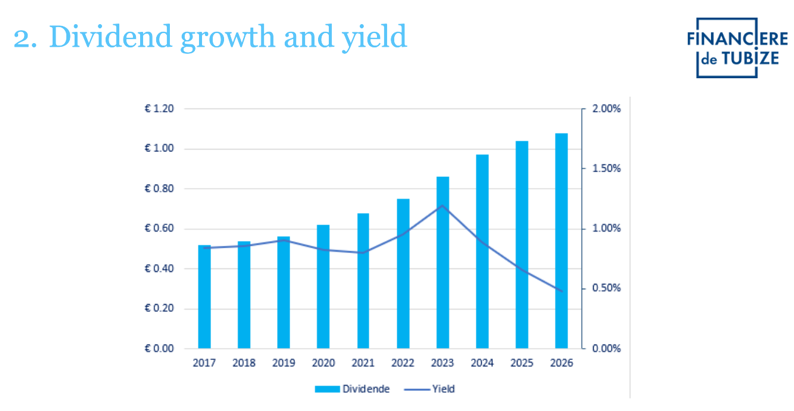

Waarom Tubize dividenden beperkt houdt

Een cruciaal element in hun strategie is het behoud van “firepower”: financiële slagkracht om mee te kunnen in een mogelijke toekomstige kapitaalronde van UCB.

De biopharmasector kent regelmatig grote overnames. Voor UCB kan een toekomstige transactie omvangrijk zijn, en Tubize wil klaarstaan om:

- haar belang boven 30% te behouden

- niet gedwongen te worden om later opnieuw een openbaar bod te doen

- UCB te ondersteunen zonder zelf beperkend te zijn

Daarom blijft het dividendbeleid voorzichtig: Tubize verhoogt het dividend dit jaar met 4%, in lijn met UCB, maar keert geen overdreven hoge winst uit.

Beleggingsprofiel en beursperformantie

De koers van Tubize volgt historisch sterk die van UCB. De holding noteert traditioneel met een discount, die weliswaar licht is afgenomen, maar volgens Tubize nog altijd “aan de hoge kant” ligt op lange termijn.

De total return beweegt mee met UCB, waarbij soms Tubize beter presteert en soms UCB zelf.

Maatschappelijke projecten

Naast haar rol in UCB ondersteunt Tubize ook maatschappelijke initiatieven:

- Samenwerking met de Pulse Foundation voor projecten die de toegang tot gezondheidszorg verbeteren.

- Een platform ter versnelling van DNA-onderzoek.

- Nieuwe initiatieven in het VK, o.a. met ImpactU en Oxford University Innovation.

- Jaarlijks worden projecten financieel ondersteund, vaak tot €300.000.

Het is een bewuste keuze om een maatschappelijke impact te hebben in domeinen die aansluiten bij UCB’s missie rond zeldzame ziekten.

Q&A met Eric Nys

Kan Tubize iets zeggen over de grootteorde van mogelijke UCB-acquisities?

Nee. UCB onderzoekt de markt zelfstandig en Tubize bemoeit zich niet met prospectie. Een acquisitie kan een molecule, een therapie of een volledig bedrijf zijn. Tubize wil enkel klaar staan om mee te doen aan een kapitaalverhoging indien nodig.

Is UCB zelf een overnameprooi?

Tubize denkt niet in die richting. De UCB-aandelen die Tubize in bezit heeft, staan niet te koop. Hoewel ze ieder wettelijk bod moeten bekijken, is de houding duidelijk: “Wij zullen de discussie aangaan om niet te verkopen. Zelfs als het bod torenhoog is.”

Omdat Tubize cruciaal is om controle te verwerven, is een overname zonder hun instemming vrijwel onmogelijk.

Waarom koopt Tubize geen eigen aandelen in bij een hoge korting (discount)?

De aanhoudende discount op het aandeel van Tubize leidt regelmatig tot vragen over aandeleninkopen.

Visie van Tubize:

- De korting is een belangrijk aandachtspunt.

- Raadgevers zijn verdeeld: sommigen adviseren buybacks, betere communicatie of hogere dividenden; anderen net niet.

- Intern loopt het debat nog.

Voorlopig primeert de strategie om kapitaal op te bouwen.

Komt er dan echt een grote kapitaalverhoging bij UCB?

Tubize verwijst naar de geschiedenis:

- UCB deed in 2005 de grote Schwarz Pharma-acquisitie.

- Tubize was pas in 2021 weer volledig schuldenvrij.

- Dat leert dat grote transacties een lange schaduw werpen.

De holding wil er zeker van zijn dat ze UCB bij een toekomstige deal niet afremt en wil daarom genoeg 'fire power" aanhouden om deel te kunnen nemen aan een eventuele kapitaalverhoging.

Zou Tubize UCB-aandelen verkopen om extra "fire power" op te bouwen?

Nee. Verkoop staat niet op de agenda.

- Tubize wil niet in cash eindigen.

- De holding wil niet onder de 30%-drempel bij UCB duiken.

- Integendeel: Tubize koopt structureel bij.

Ze doen dit “op autopilot”, telkens tussen dividendmomenten van UCB.