ma. 4 mei 2026

UCB versterkt zijn positie in auto‑immuunziekten met de aangekondigde overname van Candid Therapeutics. Met deze transactie haalt het bedrijf een veelbelovende T‑cell‑engager* in huis die potentieel inzetbaar is in meerdere indicaties, zegt KBC Securities‑analist Jacob Mekhael.

* Een T‑cell engager brengt een T‑cel en een doelcel letterlijk bij elkaar. Het molecuul klikt met één arm vast aan CD3 (zie onder) op de T‑cel klikt met de andere arm vast aan BCMA (zie onder) op de plasmacel. Het fungeert als een brug tussen de moordenaar (T‑cel)en het doelwit (plasma‑ of B‑cel).

UCB?

UCB is een in België gevestigd biofarmaceutisch bedrijf dat gespecialiseerd is in twee therapeutische gebieden: ziekten van het centrale zenuwstelsel (CZS) en immunologie. Op het gebied van aandoeningen van het centrale zenuwstelsel richt het bedrijf zich op epilepsie, het Dravetsyndroom, het LennoxGastautsyndroom, myasthenia gravis, rustelozebenensyndroom en de ziekte van Parkinson, en het immunologiegebied omvat reumatoïde artritis, osteoporose, psoriasis, artritis psoriatica, axiale spondyloartritis, hidradenitis suppurativa, de ziekte van Crohn, lupus en juveniele idiopathische artritis.

Overname van Candid Therapeutics

UCB kondigde aan een definitieve overeenkomst te hebben gesloten voor de overname van Candid Therapeutics, een niet-beursgenoteerd biotechbedrijf in klinische fase*. De transactie omvat een voorafbetaling van 2 miljard dollar, aangevuld met tot 200 miljoen dollar aan mijlpaalbetalingen.

*Het bedrijf heeft een geneesmiddel dat al wordt getest bij mensen, maar nog niet is goedgekeurd voor commercieel gebruik.

De afronding van de overname wordt verwacht tegen eind tweede kwartaal of begin derde kwartaal van 2026. Volgens UCB blijft de financiële impact in 2026 beheersbaar binnen het bestaande financiële kader. Het bedrijf gaf aan de overname te zullen financieren via een combinatie van beschikbare kasmiddelen en schuld. De bestaande vooruitzichten voor 2026 blijven ongewijzigd, met een omzetgroei tussen 7 à 13% en een stijging van de aangepaste EBITDA* in de 7 à 15%.

* Aangepaste EBITDA (adjusted EBITDA) is de EBITDA gecorrigeerd voor uitzonderlijke of eenmalige elementen, zodat je een zuiverder beeld krijgt van de onderliggende operationele prestaties. EBITDA is het bedrijfsresultaat vóór rente (Interest), belastingen (Taxes), afschrijvingen op materiële activa (Depreciation), afschrijvingen/waardeverminderingen op immateriële activa (Amortization).

Cizutamig als kernasset met brede toepassingsmogelijkheden

De kern van de overname is cizutamig, Candids leidende onderzoeksproduct. Dit molecuul is een bispecifieke antilichaam*‑T‑cell‑engager, gericht tegen BCMA** op plasmacellen en CD3*** op T‑cellen. Door deze combinatie wordt een T‑cel‑gemedieerde afbraak van BCMA‑expressieve plasmacellen en B‑cellen mogelijk gemaakt.

*Een antilichaam is een soort doelzoeker: het herkent één specifiek doelwit (“antigeen”) op een cel. Bispecifiek betekent dat het antilichaam twee verschillende armen heeft, elke arm herkent een ander doelwit.

**BCMA staat voor B‑cell maturation antigen. Het zit op plasmacellen en sommige B‑cellen. Die cellen spelen een rol bij auto‑immuunziekten (en ook bij sommige kankers).

***CD3 zit op T‑cellen. T-Cellen zijn “killercellen” van het immuunsysteem.

Cizutamig werd doelbewust ontworpen om cytotoxiciteit (het vermogen van een stof of cel om andere cellen actief te vernietigen) te behouden, terwijl de vrijgave van cytokines* wordt beperkt — een belangrijk aandachtspunt bij deze klasse therapieën. Het product werd reeds klinisch geëvalueerd bij meer dan 100 patiënten met multipel myeloom (vorm van bloedkanker) en auto‑immuunziekten en wordt momenteel getest in meerdere klinische studies in meer dan tien auto‑immuunindicaties.

*Vrijgave van cytokines betekent dat het immuunsysteem signaalstoffen (cytokines) in grote hoeveelheden loslaat om andere afweercellen te activeren. Bij sommige moderne therapieën (zoals T‑cell‑engagers) kan de activatie zo krachtig zijn dat er te veel cytokines tegelijk vrijkomen. Dat kan leiden tot het zogeheten cytokine‑release syndrome (CRS) met als mogelijke symptompen: hoge koorts, lage bloeddruk, benauwdheid, snelle hartslag en in ernstige gevallen: orgaanproblemen.

Potentieel voor meerdere grote indicaties

Volgens eerdere communicatie van Candid omvat het indicatiespectrum onder meer de auto-imuunziekten IgA‑nefropathie (nierziekte), myasthenia gravis (spierziekte), reumatoïde artritis (ontstekingsziekte van de gewrichten), systemische lupus erythematosus (ziekte die verschillende organen kan aantasten) en systemische sclerose (zeldzame ziekte waarbij bindweefsel verhardt). Indien UCB beslist om cizutamig verder te ontwikkelen binnen meerdere van deze ziektebeelden, zou dit middel volgens Jacob Mekhael kunnen uitgroeien tot een potentieel multi‑miljardmiddel.

Belangrijk is dat cizutamig klinische activiteit zou hebben aangetoond bij patiënten die onvoldoende baat hadden bij bestaande therapieën, zoals rituximab, efgartigimod en complementremmers. Daarnaast staan voor 2026 meerdere fase‑2‑studies gepland.

Breder platform voor T‑cell‑engagers

Naast cizutamig brengt Candid Therapeutics ook een vroegere pijplijn van multispecifieke T‑cell‑engagers mee. Daarmee verdiept UCB zijn blootstelling aan deze technologie, na een eerdere licentieovereenkomst met Antengene voor een T‑cell‑engager gericht tegen CD19.

Volgens Jacob Mekhael onderstreept deze overname dat UCB bewust verder inzet op T‑cell‑engager‑technologie, met als doel een duurzame en gedifferentieerde immunologie‑pijplijn uit te bouwen.

Strategische logica en beperkte financiële impact

De overname past volgens de analist binnen UCB’s gedisciplineerde kapitaalallocatie, waarbij gericht wordt geïnvesteerd in laat‑klinische activa met duidelijke waardecreatie. De beperkte impact op de resultaten van 2026 en het behoud van de bestaande guidance verlagen het executierisico op korte termijn.

Jacob Mekhael kijkt uit naar meer duidelijkheid over de indicatiekeuzes die UCB zal maken zodra de transactie is afgerond, vermoedelijk in het tweede of vroege derde kwartaal van 2026.

KBC Securities over UCB

Volgens KBC Securities‑analist Jacob Mekhael is de overname van Candid Therapeutics een strategisch sterke zet die de immunologie‑ en auto‑immuunportefeuille van UCB aanzienlijk versterkt. Met cizutamig haalt UCB een veelbelovende BCMA‑T‑cell‑engager in huis met potentieel toepassing in meerdere grote auto‑immuunindicaties.

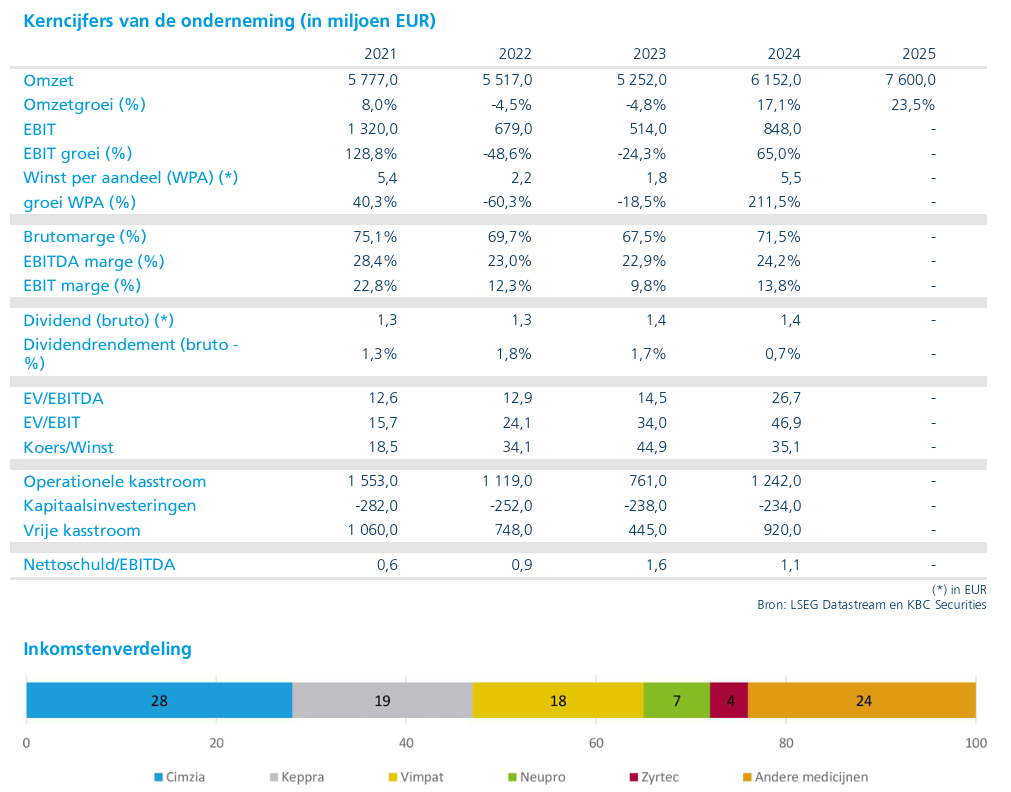

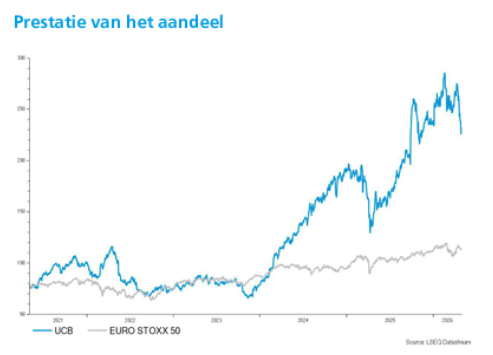

KBC Securities behoudt de “Kopen”-aanbeveling voor UCB en hanteert een koersdoel van 284 euro.