do. 4 apr 2019

Volgens de Financial Times zou het Italiaanse Unicredit een bod willen doen op Commerzbank indien de fusiegesprekken tussen deze laatste en Deutsche Bank (Verkopen, koersdoel 6,7 EUR bij KBC Asset Management ) afspringen. Unicredit is momenteel reeds actief in Duitsland via dochterbank HypoVereinsbank, de vierde grootste commerciële bank van het land. Unicredit zou een groot belang willen nemen in Commerzbank om deze dan samen te voegen met HypoVereinsbank.

De interesse van Unicredit in Commerzbank is geen verrassing. Er werd in het verleden (2017) reeds over gespeculeerd gezien de synergievoordelen in Duitsland. Bovendien loopt Unicredit's huidige businessplan, dat vooral focust op kosten- en risicoreductie, eind 2019 af. Er werd reeds verwacht dat de ambitieuze CEO Mustier voor het nieuwe businessplan weleens op een expansie zou inzetten. Het nieuws van deze ochtend kan gezien worden als een manier van Unicredit om de deal tussen de Duitse banken te dwarsbomen.

De interesse van Unicredit is uiteraard goed nieuws voor Commerzbank. Het zorgt voor een sterkere onderhandelingspositie met Deutsche Bank waardoor de kans op een mooie premie voor de aandeelhouders van Commerzbank is gestegen. Er wordt overigens al gesuggereerd dat het nieuws over Unicredit vooral naar buiten gebracht werd om de positie van Commerzbank te versterken én ook om de vakbonden te laten voelen dat herstructureringen sowieso onvermijdelijk zijn. Uiteraard zorgt de interesse van Unicredit er ook voor dat het aandeel Commerzbank ondersteund wordt indien de besprekingen met Deutsche Bank spaak lopen. Overigens vermeld het artikel in de Financial Times ook BNP Paribas, ING en Banco Santander als mogelijke geïnteresseerden in Commerzbank.

Analisten van KBC Asset Management zijn van mening dat een overname van Commerzbank door Unicredit logischer en minder risicovol zou zijn dan die door Deutsche Bank. Commerzbank en Unicredit hebben namelijk beiden een grote focus op en een sterke positie in het Duitse bedrijvensegment en bovendien is er een betere geografische fit tussen beide banken. Daarnaast is er geen grote, zwakke investeringsbankdivisie die geïntegreerd moet worden zoals bij Deutsche Bank. Maar toch zijn er ook enkele zware obstakels voor zulk een overname. De Duitse regering (die 15% van de aandelen van Commerzbank bezit) stond in het verleden afwijzend tegenover een overname door Unicredit of een andere buitenlandse bank. Daarnaast is er de vraag of Unicredit zelf voldoende sterk staat om een overname te doen tegen een mooie prijs.

KBC Asset Management analisten denken dat een fusie tussen Deutsche Bank en Commerzbank (zie ook vorige blog) ondertussen een steeds grotere kans heeft om door te gaan, al was het maar omdat Deutsche Bank bitter weinig opties heeft om de winstgevendheid structureel te verbeteren op zijn eentje. Commerzbank daarentegen heeft meerdere opties, desnoods als alleenstaande bank die zou kunnen profiteren indien de ECB overgaat naar deposit tiering.

Dit weekend zou er overigens al een eerste voorlopige beslissing genomen worden of de gesprekken tussen Deutsche Bank en Commerzbank verder gezet worden.

KBC Asset Management analist Joris Dehaes geeft het aandeel een kopen-advies met een koersdoel van 9 EUR.

Terugblik: Probleemoverzicht van de bankensector

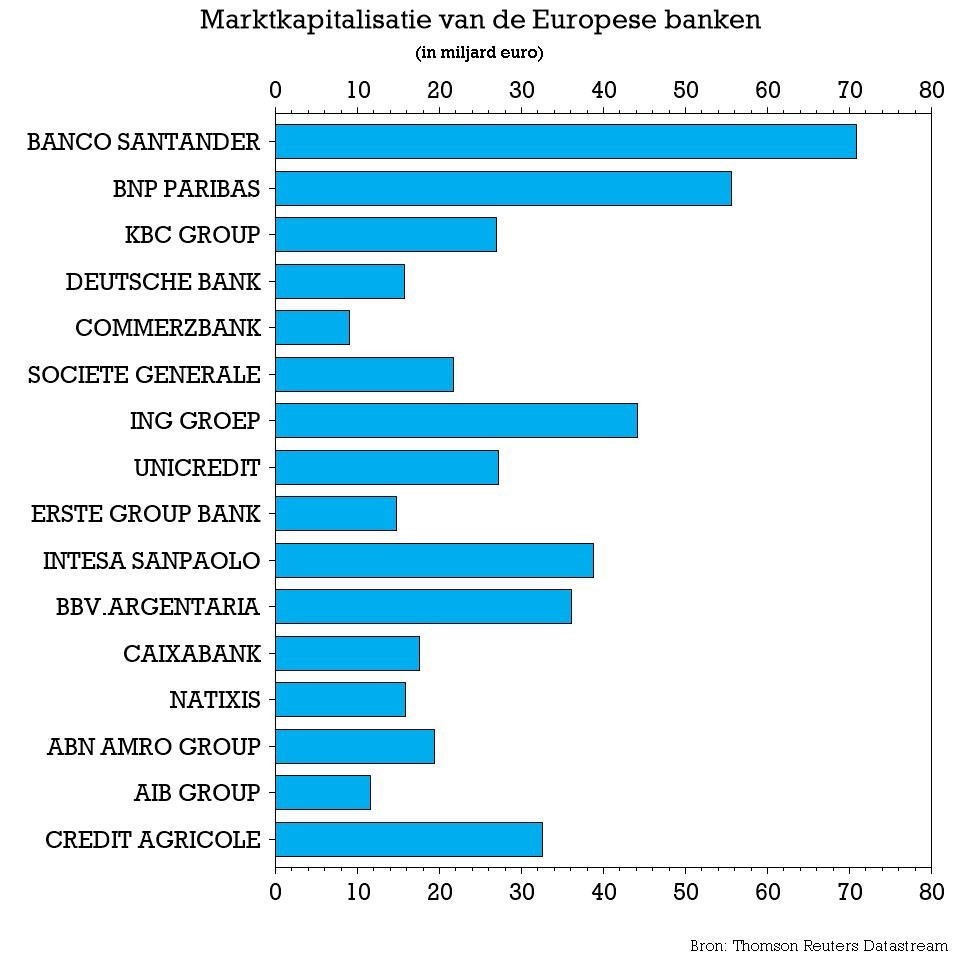

Voor wie zich afvraagt wie nu eigenlijk de grootste bank van de drie is, in termen van beurswaarde, kan daarvoor terecht op onderstaande grafiek. Daar hebben we trouwens de meeste andere Europese grootbanken in verwerkt om de machtsverhoudingen voor eens en voor altijd scherp te stellen. De gouden medaille gaat alvast naar het Spaanse Banco Santander.

De analisten van KBC Asset Management hebben nog steeds weinig appetijt voor de bankensector en zetten recent verschillende fundamentele problemen of onzekerheden voor de Europese sector op een rijtje. Die herhalen we bij deze nog eens.

- De doorslaggevende factor is uiteraard de lage renteomgeving waarbij zowel de korte als lange termijnrente enorm laag zijn. Dit heeft een impact op de interestmarges die bij gebrek aan een renteverhoging nog enkele kwartalen in dalende lijn zullen bewegen.

- Daarnaast worden de banken geconfronteerd met een vertragende economische groei in Europa. Dit kan een invloed hebben op de leningengroei, die vaak samenloopt met de economie, waardoor naast de marge ook de volumegroei kan tegenvallen. Bankaandelen hebben daardoor vaak een sterke correlatie met economische indicatoren.

- De onzekerheid en volatiliteit op de financiële markten in de laatste maanden hebben een impact gehad op de fee-inkomsten uit het investeringsbankieren en vermogensbeheer. Het lijkt erop dat 2019 weleens volatiel en onzeker kan blijven waardoor veel beterschap misschien uitblijft.

- Om het gebrek aan inkomstengroei te compenseren proberen de meeste banken hun kosten te doen dalen. Ze zullen dit blijven doen maar zullen ondertussen wel voortdurend investeringen moeten doen in IT en technologie waardoor absolute kostenbesparingen beperkt blijven.

- De provisies die banken opzij moeten zetten voor probleemleningen zijn al geruime tijd enorm laag nu de balansen van de banken zijn opgekuist en de lage rente zorgt dat weinig bedrijven of consumenten betalingsproblemen hebben. Verwacht wordt dat deze enorm lage provisies wel zeer geleidelijk zullen beginnen stijgen in de komende kwartalen.

- De kapitaalratio's van de Europese banken zullen in 2019 wat onder druk staan door enkele boekhoudkundige en regulatoire wijzigingen. Dit zorgt ervoor dat dividenden gemiddelde genomen minder zullen stijgen dan verhoopt.

- Europese bankaandelen hebben vaak bovengemiddeld te lijden onder politieke perikelen en onzekerheid. De brexit, Italië en de Europese verkiezingen kunnen eventueel wegen op het sentiment.

- De laatste weken zijn berichten over en onderzoeken naar witwaspraktijken bij Europese banken schering en inslag. Dit kan nog wel een tijdje in het nieuws blijven opduiken.

- KBC Asset Management denkt ten slotte dat de verwachte winstgroei van zo'n 2% per jaar voor 2019 en 2020 te positief is en dat deze verwachtingen in de komende maanden wat naar beneden zullen worden bijgesteld.