do. 5 mrt 2026

Na een lastig eerste halfjaar boekte Van de Velde in de tweede jaarhelft opnieuw omzetgroei, vooral gedreven door sterkere lingerieverkoop, aldus KBC Securities‑analist Guy Sips. De vernieuwing van het assortiment en de verdere uitbouw van het Direct‑to‑Consumer‑kanaal beginnen volgens hem duidelijk vruchten af te werpen. Tegelijkertijd merkt hij op dat de winstgevendheid in de tweede jaarhelft aantrok, ondanks een aanzienlijke waardevermindering bij Top Form.

Van de Velde?

Van de Velde is een Belgische ontwerper en producent van luxueuze lingerie. Van de Velde wil de juiste lingerie en het juiste advies geven om vrouwen zich mooi te laten voelen, onder de slogan ‘We ignite the power in women’.

Het is actief in zowel premium retail (D2C) als groothandel (B2B). Deze laatste divisie omvat populaire intieme kledingmerken zoals PrimaDonna, Marie Jo en Andres Sarda en is goed voor bijna 80% van de omzet van Van de Velde.

Volgens analist Guy Sips wist Van de Velde na een moeilijke eerste jaarhelft opnieuw omzetgroei te realiseren in de tweede helft van 2025. Vooral lingerie droeg bij aan deze verbetering. Het vernieuwde assortiment en de verdere uitbouw van het Direct‑to‑Consumer‑segment versterken volgens hem de merkervaring, en dit weerspiegelde zich zowel tijdens het zomerseizoen als het winterseizoen in betere prestaties. Deze dynamiek vertaalde zich ook in een hogere EBITDA in de tweede jaarhelft van 2026.

De positieve evolutie werd echter deels tenietgedaan door een waardevermindering van 9,6 miljoen euro bij Top Form. Ondanks deze tegenvaller benadrukt Sips dat het management gelooft dat de gevolgde strategie een solide basis legt voor 2026.

Omzetprestatie: lichte daling over het volledige jaar

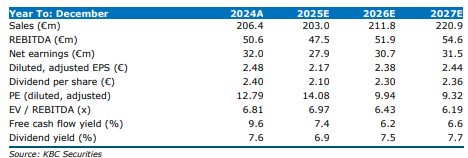

Op vergelijkbare basis — inclusief vergelijkbare seizoensleveringen — daalde de omzet in 2025 met 1,1 procent tot 203,4 miljoen euro. De gerapporteerde omzet daalde jaar op jaar met 2,0 procent tot 202,4 miljoen euro, wat licht onder de verwachtingen van KBC Securities lag (203,0 miljoen euro).

De analist verwelkomt vooral de aanhoudende groei binnen Direct‑to‑Consumer (eigen winkels, webshops en concessies in warenhuizen), gedreven door de focus op merkbeleving. De groei in dit segment compenseert echter niet volledig de aanhoudende druk op de Business‑to‑Business‑omzet.

Sterke D2C‑groei door online en geografische uitbreiding

Het Direct‑to‑Consumer‑segment groeide met 5,2 procent tot 55,9 miljoen euro, iets boven de verwachting van 54,4 miljoen euro. De merksites presteerden in beide jaarhelften sterk, met een groei van 4,9 procent in de eerste jaarhelft en 5.6 procent in de tweede. Deze groei werd volgens Sips verder ondersteund door geografische uitbreiding en een sterkere aanwezigheid op externe online marketplaces. De toevoeging van nieuwe verkooppunten sluit volledig aan bij de strategie van Van de Velde om de merkervaring te versterken.

B2B‑inkomsten blijven onder druk

Het Business‑to‑Business‑segment daalde met 4,5 procent tot 146,4 miljoen euro, tegenover een verwachting van 148,6 miljoen euro. Vooral de eerste jaarhelft woog met een daling van 5,4 procent. In de tweede jaarhelft verbeterde de trend tot een daling van 3,4 procent, waarbij zelfs een lichte groei van 0,5 procent in Europa werd opgetekend. De Noord‑Amerikaanse markt blijft daarentegen kampen met de gevolgen van importtarieven, waardoor het herstel uitblijft.

EBITDA‑ontwikkeling: zwak eerste halfjaar, herstel nadien

De EBITDA op vergelijkbare basis kwam uit op 47,1 miljoen euro, dicht bij de KBC‑verwachting van 46,7 miljoen euro, en tegenover 50,2 miljoen euro in 2024. Dit resulteert in een EBITDA‑marge van 23,2 procent. Volgens analist Sips werd de daling vooral veroorzaakt door lagere badmodeverkopen en verstoringen in de Verenigde Staten tijdens de eerste jaarhelft van 2025. In de tweede jaarhelft steeg de EBITDA licht met 2,3 procent, terwijl het eerste halfjaar nog een daling van 11 procent liet optekenen.

Nettoresultaat, belasting en dividend

Het nettoresultaat werd sterk beïnvloed door de waardevermindering bij Top Form en kwam uit op 17,8 miljoen euro, tegenover 32,0 miljoen euro vorig jaar. Zonder deze impairment zou het resultaat volgens Sips dichter bij de 28 miljoen euro hebben gelegen. De belastingdruk bedroeg 21,9 procent, iets hoger dan de 21,5 procent in 2024. Het bedrijf kondigde een dividend aan van 2,40 euro.

Strategische focus en share buy‑back

Van de Velde bevestigt volgens de analist zijn langetermijnstrategie: verdere innovatie van het assortiment, uitbreiding van het aantal verkooppunten en versterking van de merken. Het bedrijf keurde een nieuw aandeleninkoopprogramma goed tot een bedrag van maximaal 15 miljoen euro, met een verwachte looptijd van één jaar. Deze stap illustreert volgens Sips het vertrouwen in de strategische koers.

KBC Securities over Van de Velde

De KBC Securities‑analist blijft positief over de strategie van Van de Velde en benadrukt dat de vernieuwing van het assortiment, de groei van het Direct‑to‑Consumer‑kanaal en de versterking van de merkervaring de juiste fundamenten vormen voor verdere groei. Hij wijst erop dat de winstgevendheid na een moeilijke eerste jaarhelft opnieuw aantrok en dat het bedrijf duidelijk vertrouwen toont met zijn nieuwe aandeleninkoopprogramma.

Guy heeft een opbouwen-aanbeveling en koersdoel van 38,5 euro.