do. 31 jul 2025

De KBC Securities-analist Wim Hoste bevestigt dat de definitieve resultaten van Ontex voor de eerste helft van 2025 volledig in lijn liggen met de eerder afgegeven winstwaarschuwing. De analist blijft geloven in het groeipotentieel van de Amerikaanse activiteiten, maar wijst tegelijk op de toenemende concurrentiedruk in Europa en de beperkte structurele groeivooruitzichten.

Resultaten eerste helft 2025: zwakke vraag en operationele tegenwind

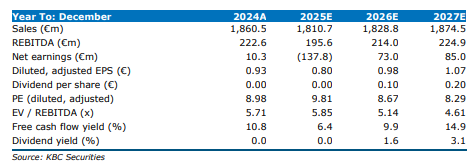

Ontex rapporteerde een omzet van 880,3 miljoen euro in de eerste helft van 2025, een daling van 4% op vergelijkbare basis. De aangepaste EBITDA daalde met 21,5% tot 86,2 miljoen euro, wat overeenkomt met de eerder gecommuniceerde cijfers tijdens de winstwaarschuwing. Vooral het tweede kwartaal was zwak, met een omzetdaling van 5,2% en een daling van de aangepaste EBITDA met 37%.

De resultaten werden beïnvloed door zwakke consumentenbestedingen, verhoogde promotionele druk van A-merken, klantontstokkingen en tijdelijke verstoringen in de toeleveringsketen, waaronder de overstroming van een Spaanse fabriek.

Nieuw is de bekendmaking van een nettoverlies van 115 miljoen euro in de eerste helft, voornamelijk veroorzaakt door een niet-contante recycling van 142 miljoen euro aan valutaomrekeningsverschillen in verband met de verkoop van de Braziliaanse activiteiten.

Verlaagde vooruitzichten en balansupdate

Ontex heeft zijn vooruitzichten voor 2025 aanzienlijk verlaagd. De omzet wordt nu verwacht licht te dalen op vergelijkbare basis (voorheen: +3–5%), met een herstel in de tweede jaarhelft tot het niveau van de tweede helft van 2024. De aangepaste EBITDA-richtlijn is verlaagd van 232–238 miljoen euro naar 200–210 miljoen euro. KBC Securities heeft zijn eigen prognose verlaagd tot 195,6 miljoen euro, zelfs iets onder de onderkant van de nieuwe richtlijn.

De nettoschuld daalde van 612 miljoen euro begin 2025 tot 552 miljoen euro eind juni, voornamelijk dankzij de opbrengsten uit de verkoop van de Braziliaanse activiteiten. De nettoschuld/EBITDA-ratio kwam uit op 2,7x en wordt verwacht te dalen tot ongeveer 2,5x tegen het einde van het jaar (initiële richtlijn: onder 2,5x).

KBC Securities over Ontex

Volgens de KBC Securities-analist blijft Ontex geconfronteerd met aanzienlijke uitdagingen, vooral in Europa waar de concurrentie toeneemt en de structurele groeivooruitzichten beperkt zijn. Toch ziet hij potentieel in de Amerikaanse markt, waar Ontex als uitdager kan profiteren van een lagere penetratie van huismerken. Ondanks de verlaagde vooruitzichten en operationele tegenwind, blijft de waardering relatief laag. Wim Hoste handhaaft zijn Opbouwen-aanbeveling en bevestigt het koersdoel van 8 euro per aandeel.