wo. 29 apr 2026

Vinci heeft met zijn resultaten over het eerste kwartaal bevestigd dat de activiteit op een hoog en stabiel niveau blijft. Hoewel er op operationeel vlak weinig verrassingen waren, springt vooral de uitstekende zichtbaarheid van de activiteiten in het oog, oordeelt KBC Securities‑analist Andrea Gabellone.

Groepsomzet stabiel op hoog niveau

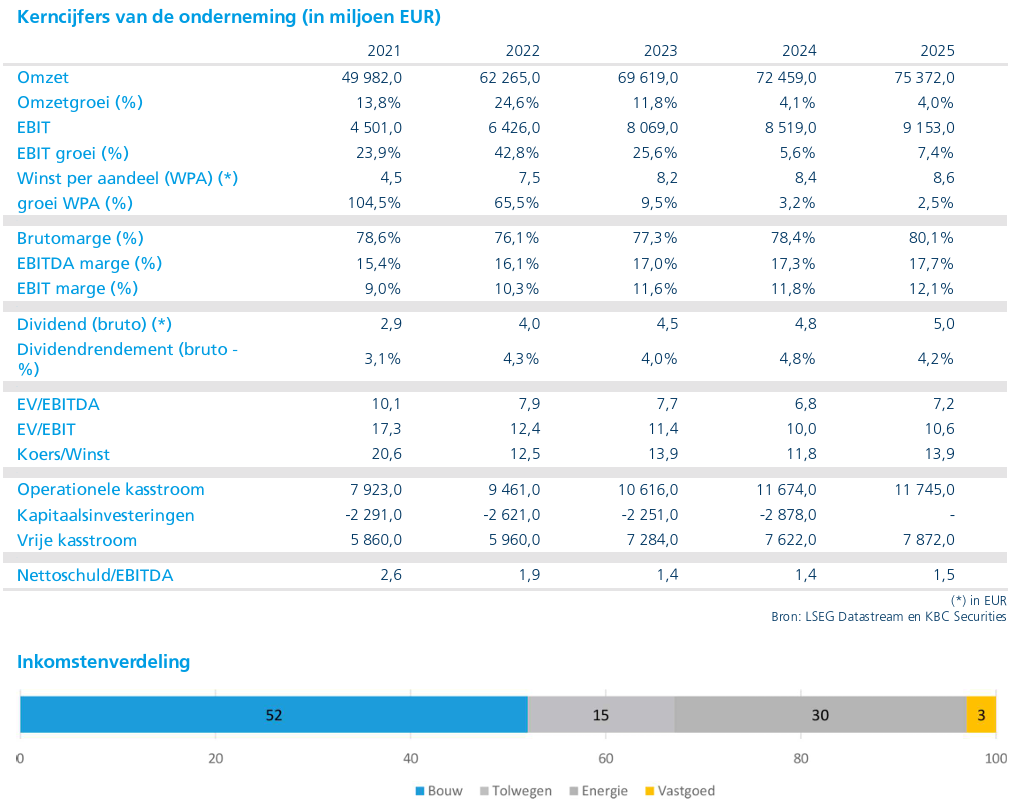

Vinci rapporteerde voor het eerste kwartaal een groepsomzet van 16,278 miljard euro, wat door het management werd omschreven als stabiel op een hoog niveau. Aan constante wisselkoersen betekende dit een groei van 1%. De prestaties verschilden duidelijk per activiteitensegment, maar bleven globaal binnen de verwachtingen.

Sterke groei bij Energy Solutions en Concessies

De divisie Energy Solutions (VINCI Energies en Cobra IS) presteerde sterk, met een omzet van 6,898 miljard euro. Dat komt overeen met een gerapporteerde groei van 4,7%, of 2,9% op vergelijkbare basis.

Ook de activiteiten binnen Concessies kenden een positieve evolutie. De omzet steeg tot 2,580 miljard euro, goed voor 1,4% gerapporteerde groei en 3,0% op vergelijkbare basis. Deze prestatie weerspiegelt stabiele trends binnen tolwegen en andere concessieactiviteiten.

Zwakkere bijdrage van Constructie en Luchthavens

De Constructie‑activiteiten daarentegen kenden een terugval. De omzet daalde tot 6,904 miljard euro, wat neerkomt op een daling van 5,3% gerapporteerd en 4,7% op vergelijkbare basis.

De voornaamste negatieve elementen in het kwartaal kwamen uit de luchthavenactiviteiten, waar de prestaties lager uitvielen dan verwacht. Daarnaast was er sprake van lichter snelwegverkeer, wat volgens het management toe te schrijven is aan hogere brandstofprijzen. Vinci gaf wel aan dat het voorlopig geen tekorten aan vliegtuigbrandstof waarneemt op zijn luchthavens.

Activiteitszichtbaarheid blijft uitgesproken sterk

Het meest positieve element in de kwartaalupdate was volgens Andrea Gabellone de uitstekende zichtbaarheid van de activiteiten. De orderintake steeg tot 17,4 miljard euro, een toename van 5%. Het orderboek bereikte een recordniveau van 74,9 miljard euro, wat overeenkomt met:

- een stijging van 4% op jaarbasis;

- en 7% meer dan eind 2025.

Voor de divisies Energies, Cobra en Construction vertegenwoordigt dit orderboek bijna 15 maanden aan activiteiten, wat resulteert in een book‑to‑bill ratio ruim boven 1 en een zeer sterke visibiliteit voor de komende kwartalen.

Solide financiële positie en bevestigde vooruitzichten

Vinci handhaafde zijn vooruitzichten en benadrukte opnieuw zijn zeer solide financiële positie. De netto financiële schuld bedroeg 19,8 miljard euro, wat neerkomt op een verbetering van 1,4 miljard euro op jaarbasis. Volgens de analist onderstreept dit de robuustheid van het businessmodel en de financiële flexibiliteit van de groep, ondanks het kapitaalintensieve karakter van sommige activiteiten.

KBC Securities over Vinci

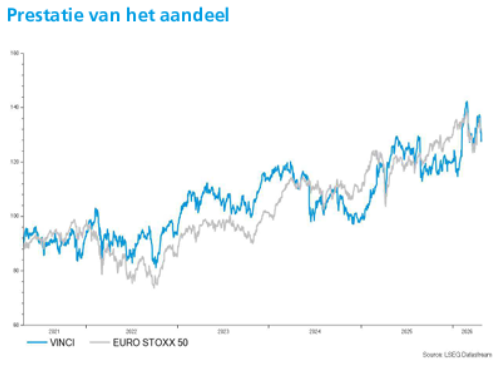

Volgens KBC Securities‑analist Andrea Gabellone bevestigen de kwartaalresultaten het stabiele en voorspelbare karakter van Vinci, met een bijzonder sterke activiteitenspiegel dankzij het recordhoge orderboek. Hoewel de zwakkere prestaties bij luchthavens en het lagere verkeer op tolwegen aandachtspunten blijven, wegen deze niet op tegen de uitstekende zichtbaarheid en financiële soliditeit van de groep. KBC Securities behoudt daarom zijn “Kopen”-aanbeveling met een koersdoel van 148 euro.