wo. 3 apr 2024

15:00

In twee delen (terugblik en vooruitblik) wordt een visie weergegeven op de economie en de markten. Vandaag deel 1, de terugblik.

Terugblik

Algemeen

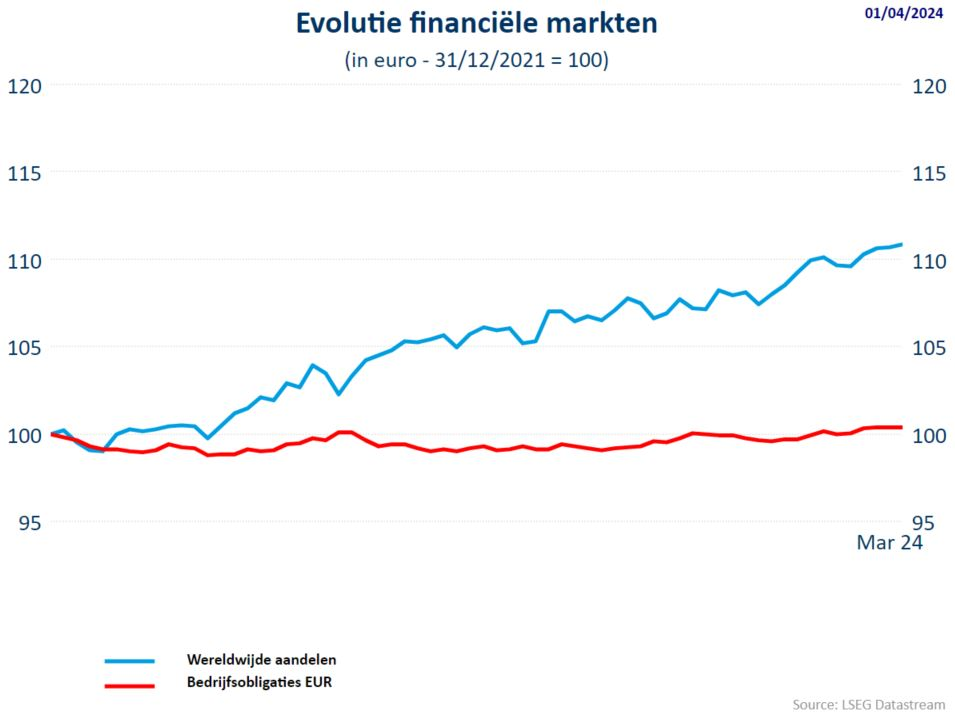

- In maart gingen de aandelenbeurzen gezwind hoger, opnieuw aangevuurd door de technologieaandelen. Diverse records sneuvelden: S&P500, Dow Jones,... Sedert het jaarbegin gaan de wereldwijde aandelen zo'n 11% hoger, de MSCI World ging zo'n 8% hoger.

- De S&P500 steeg sedert begin 2024 met 10%, de grootste procentuele stijging in één kwartaal sedert begin 2019. Die stijging was een gevolg van de verwachting van een zachte landing van de Amerikaanse economie, enthousiasme over Artificiële Intelligentie en de verwachte rentedalingen door de centrale banken.

- In de loop van de maand maart trokken de langetermijnrentevoeten aan wat er voor zorgde dat de obligaties opnieuw terrein prijsgaven (ongeveer -0,8%).

Regio’s

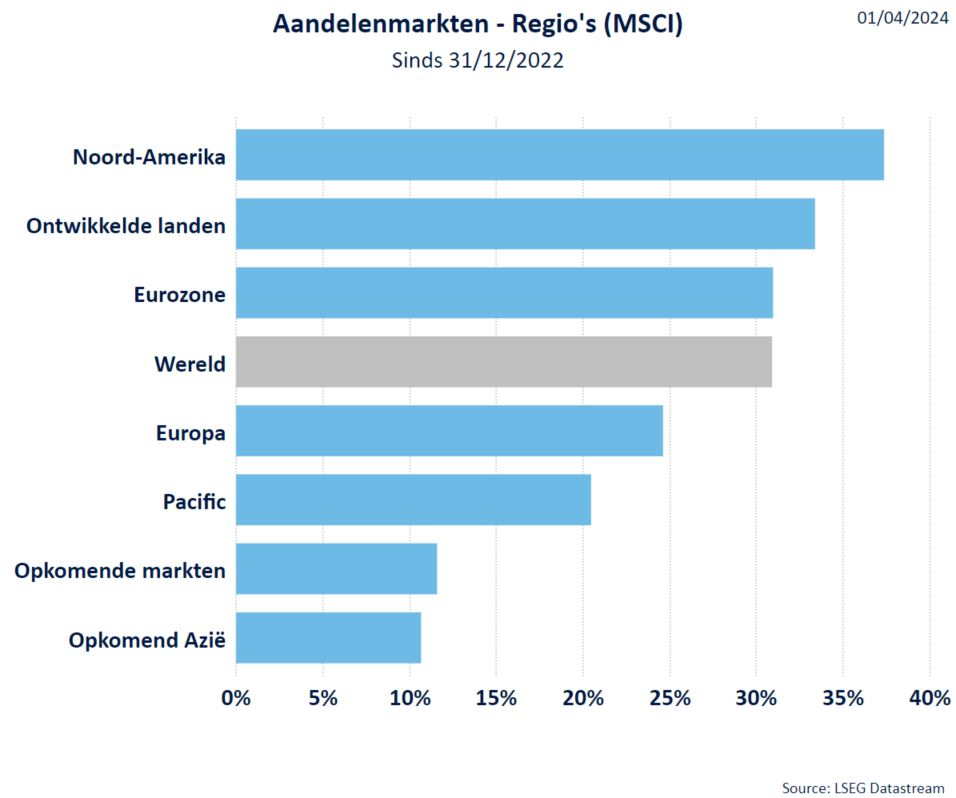

- Uiteraard vallen we hier in herhaling want dankzij de technologieaandelen (of de aandelen gekend onder de naar "Magnificent Seven") staat Noord-Amerika weer bovenaan het lijstje qua regio.

- De eurozone presteert in lijn met de wereldwijde aandelen. In Europa sneuvelden intussen ook een aantal hoogterecords : DAX, Eurostoxx,...De indexen in de Eurozone en het VK stegen omdat sectoren buiten de technologie sterker presteerden dan de S&P500.

- Door de aanhoudende zwakte van China, ondanks steunmaatregelen, blijft "Opkomend Azië” nog steeds achter. De CSI-index steeg met 0,14% en de Hang Seng met 0,18%. Japan doet het nog steeds goed o.m. dankzij het feit dat de rente niet langer negatief is en de zwakke Japanse Yen, wat exportbedrijven ten goede komt. De Nikkei225 steeg in 2024 met maar liefst 20%, waarvan 2,56% in maart.

Sectoren

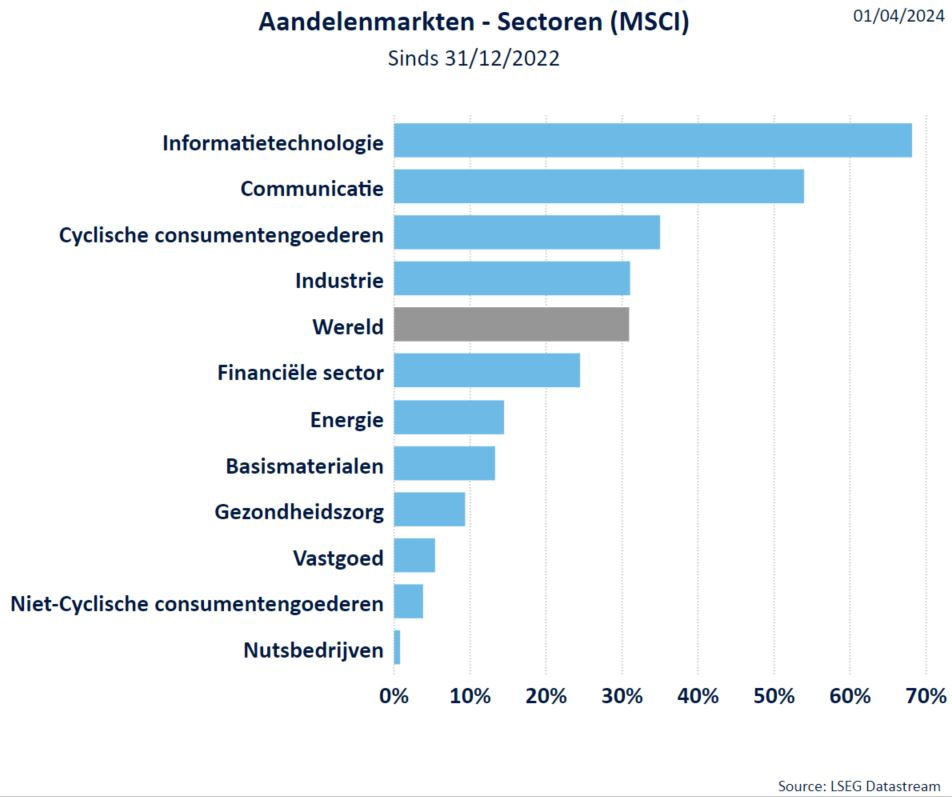

- Net als de maand maart stegen de technologiesector en de communicatiediensten het sterkst. De Magnificent Seven zorgen voor het grootste deel van de stijging van de S&P500. Wat wel opmerkelijk is, is dat de Megacaps onderling afstand nemen van elkaar. Microsoft en bij uitstek Nvisia presteerden sterk, terwijl Apple en Tesla achterbleven. Apple daalde met 11% terwijl Tesla zelfs 30% moest prijsgeven.

- De energiesector maakte een inhaalbeweging t.o.v. vorige maand dankzij de gestegen grondstoffenprijzen.

- Cyclische consumentengoederen en de (defensieve) sector gezondheidszorg leverden wat in t.o.v. vorige maand.

- Onderaan staan de defensieve sectoren zoals de nutsbedrijven, vastgoed en niet-cyclische consumentengoederen (waaronder de voedingsbedrijven). Deze laatste kunnen slechts in beperkte mate kostenverhogingen doorrekenen. Vastgoed recupereerde de afgelopen maand dankzij het feit dz zowel de Fed als de ECB mikken op een renteverlaging in de loop van het jaar.

Grondstoffen

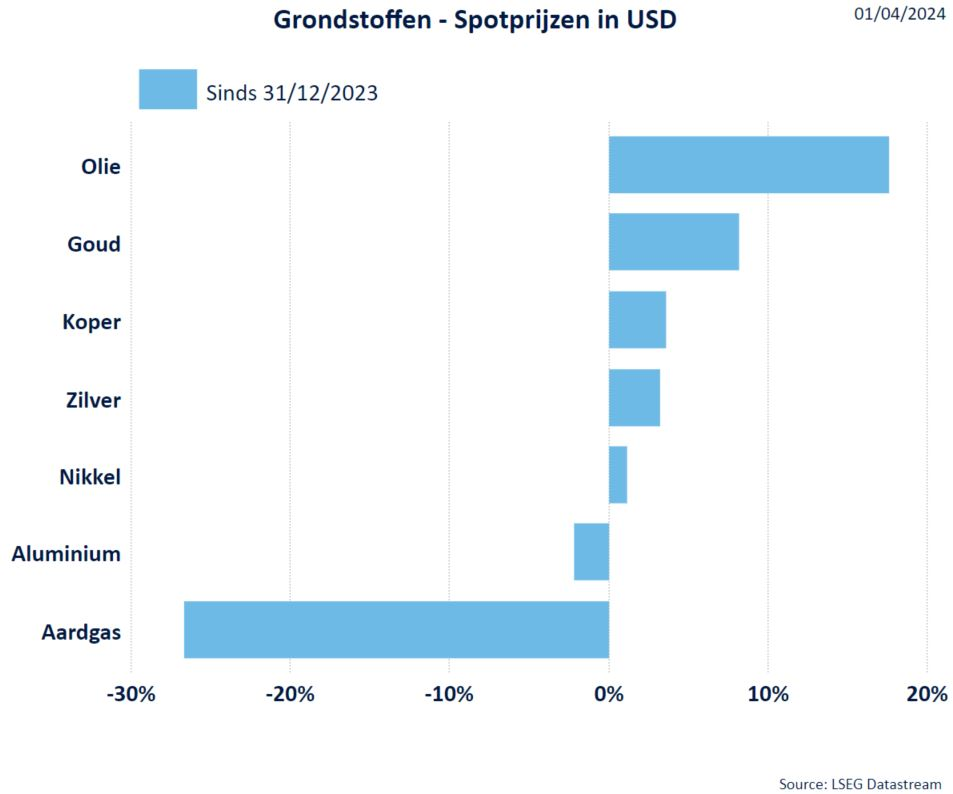

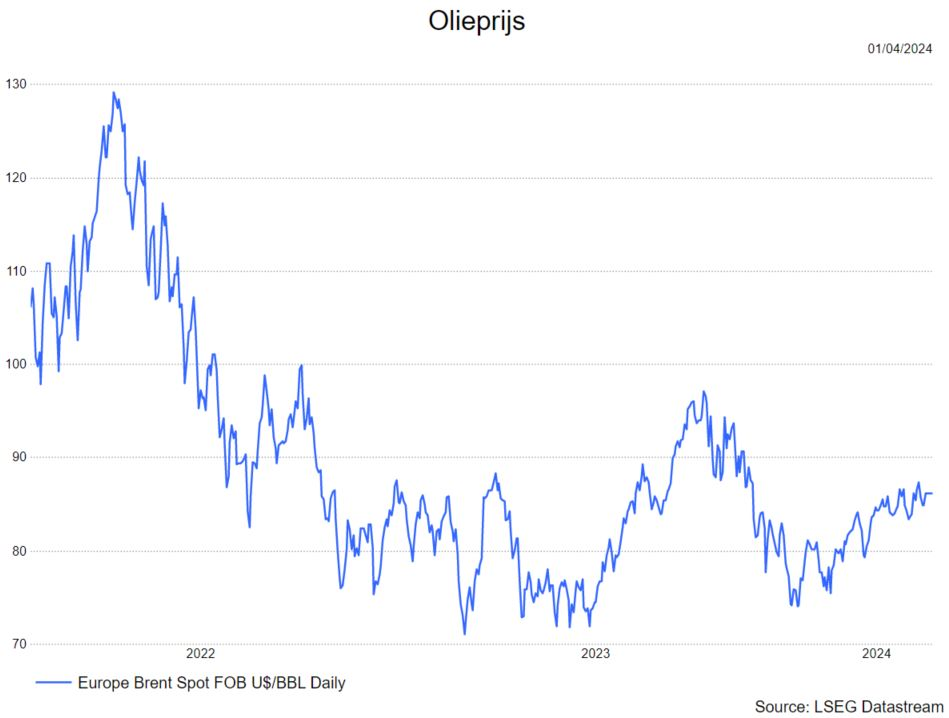

- De aanhoudende spanningen in het Midden-Oosten zorgden voor een opwaartse druk op de olieprijzen. Sedert het jaarbegin zijn deze ongeveer 18% gestegen.

- Het goud zette een nieuw record neer : 2.250 dollar per ounce !

- De gasprijzen gingen opnieuw lager in 2024.

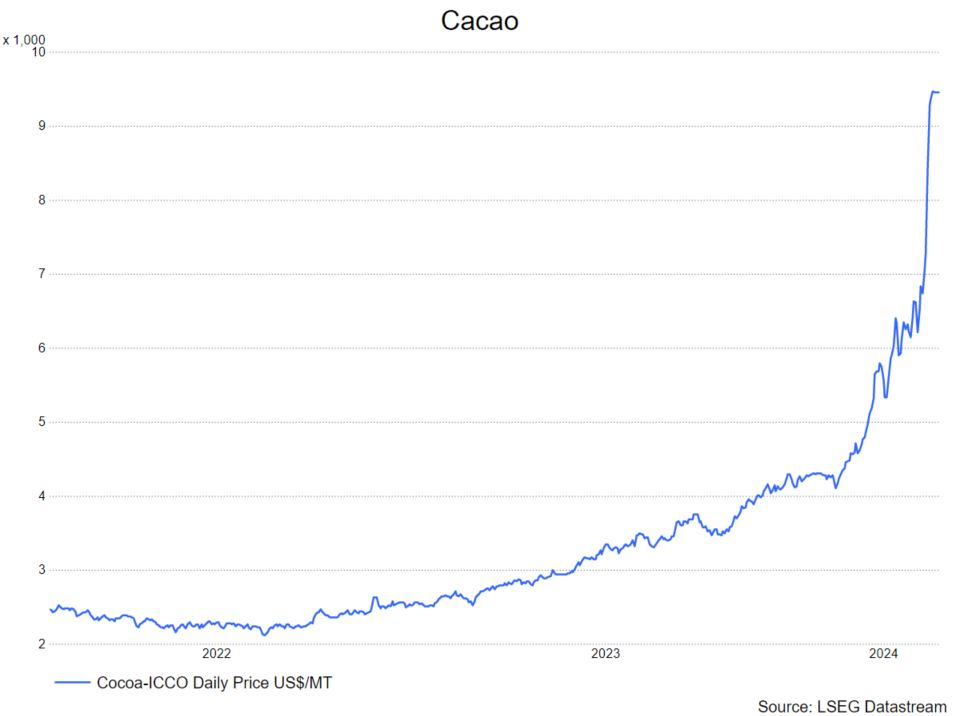

- Nog binnen de grondstoffen was er een zeer sterke stijging van de cacaoprijzen (door het mislukken van de oogst in Ghana en de Ivoorkust). Zo steeg de cacaoprijs met 140% in het eerste kwartaal.

De cacaoprijzen swingen de pan uit :

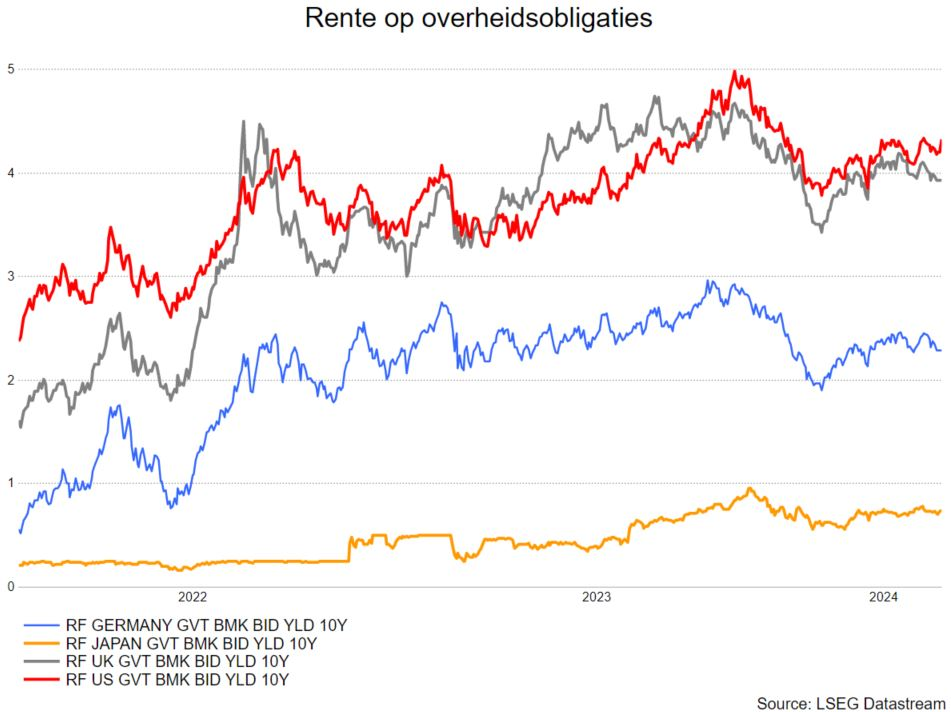

Rentevoeten

- In de obligatierentes hield de volatiliteit stand. Dit is een gevolg van economische data die geen richting aangeven en een inflate die hoger is dan verwacht. In de VS is er de hogere werkloosheid en de tegenvallende kleinhandelsverkopen.

- Zowel de ECB als de Fed geven aan de rente in 2024 te zullen verlagen. Alleen is de markt wat in twijfel : wordt het juni of later voor de VS. Voor Europa is er meer duidelijkheid, de ECB mikt op juni 2024.

Wisselkoersen

- Wat met de USD ? De Amerikaanse munt noteert nog steeds sterk t.o.v. de euro dankzij het renteverschil tussen de VS en Europa dat nog steeds in het voordeel van de Amerikaanse munt is.

Bron : KBC Asset Management/LSEG Datastream