vr. 8 aug 2025

Vooruitblik

Economische vooruitzichten

De handelstarieven zijn terug. Het is moelijk bij te houden aangeziend de Amerikaanse president geregeld verandert van idee. Wat we op heden weten zijn de volgende tarieven : China 30%, Europa 15%, Japan 15%, Zuid-Korea 15%, Brazilië 50% en India 20%.

Hierdoor verdwijnt een deel van de onzekerheid. Wat heeft de Amerikaanse president voor ogen met deze handelstarieven?

- Strategisch: hij heft geen tarieven op strategische goederen zoals halfgeleiders en vliegtuigonderdelen.

- Zoekt een middel om de staatskas te spijzen.

- Wil de VS herindustrialiseren (vraag is of dit gaat lukken).

De tarieven hebben als doel om de import te doen dalen maar wanneer bedrijven de handelstarieven gaan doorrekenen in de kostprijs van de producten, dan wordt alles duurder en daalt ook de export (de Amerikaanse bedrijven worden minder competitief). Eén lichtpuntje is de zwakke dollar.Die dollardaling is onder meer een gevolg van het wegblijven van internationale investeerders.

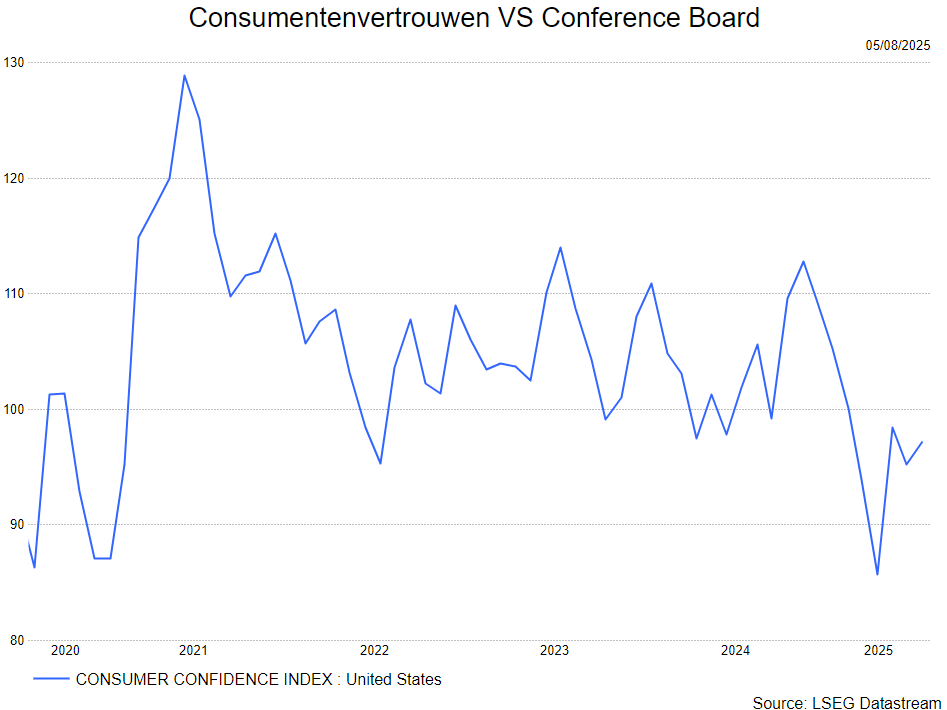

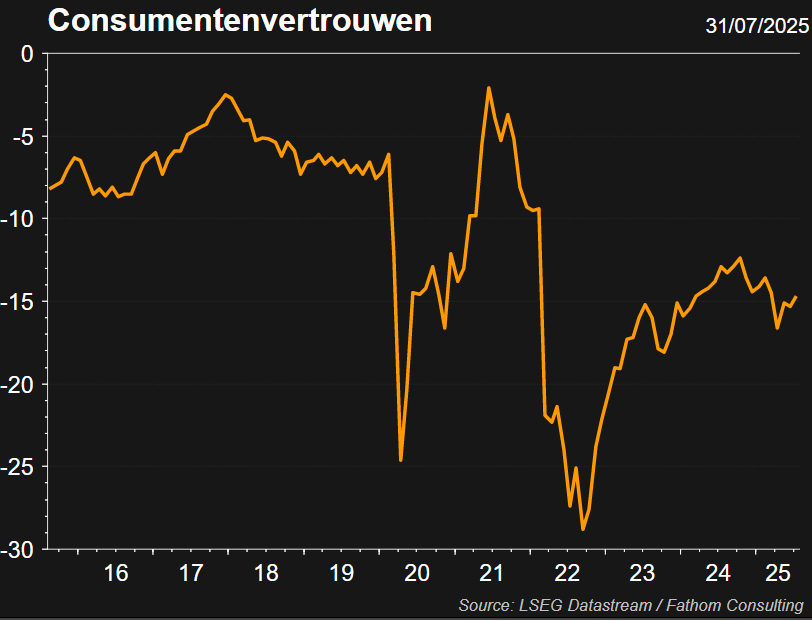

Het consumentenvertrouwen stabiliseert maar bevindt zich op een laag niveau.

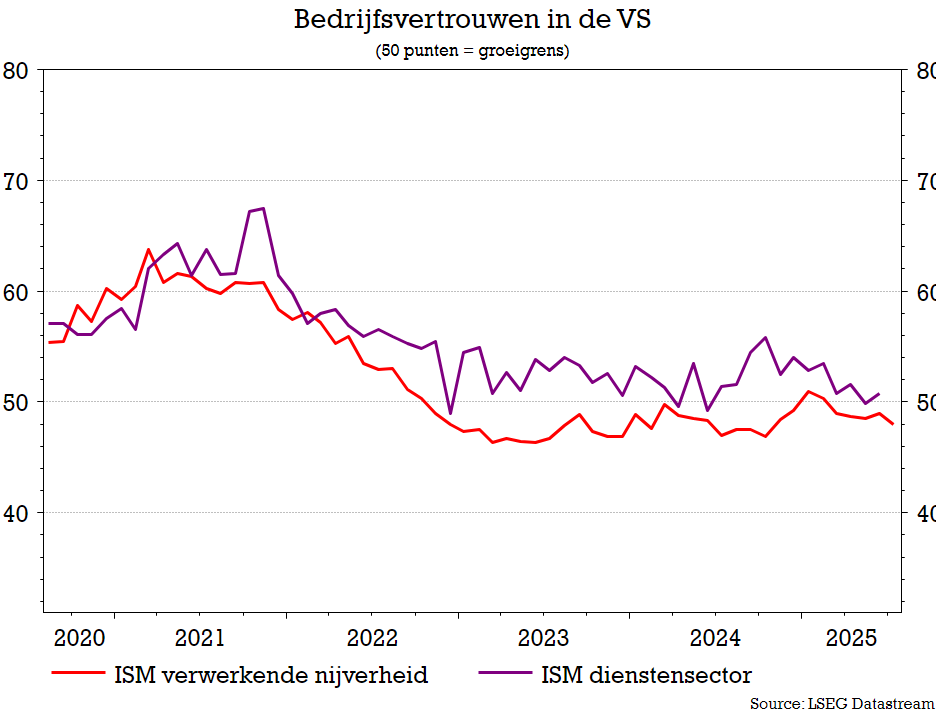

De Amerikaanse economie is verzwakt. Hierdoor neemt de Fed aan pessimistische houding aan (en weigert - voorlopig ? - de rente te verlagen. Het is uitkijken naar de zgn leading indicators (PMI, ISM) om te zien hoe de handelstarieven binnensijpelen in de economie.

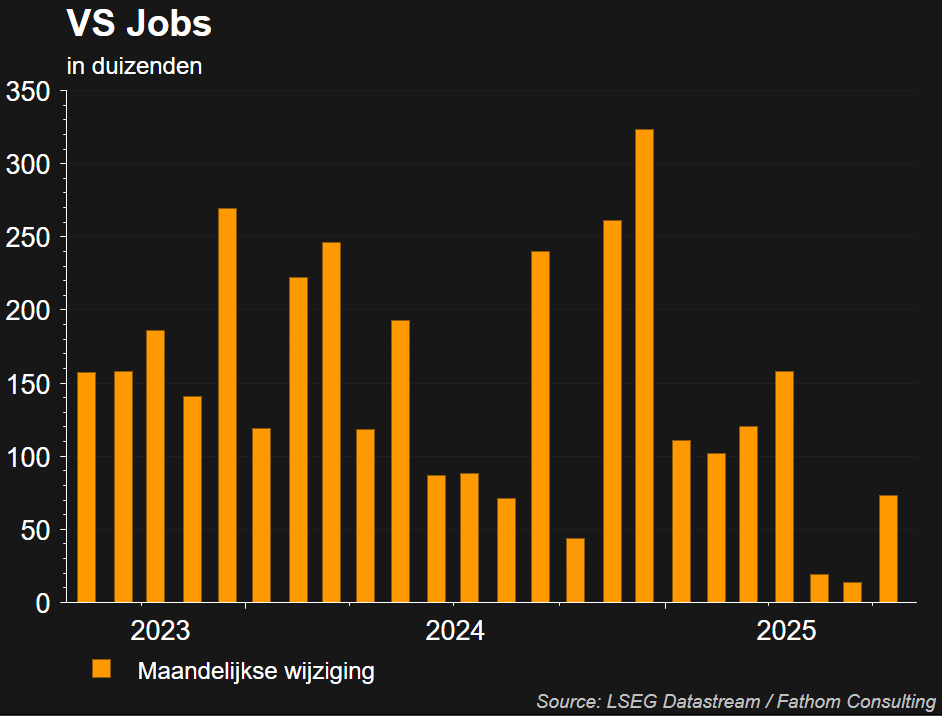

De Amerikaanse groei is nog steeds stevig met 3% groei in het voorbije kwartaal. Zoals aangegeven daalt het consumentenvertrouwen. Positief dan weer in de sterke arbeidsmarkt (hoewel het laatste jobrapport met 73.000 gecreëerde jobs maar magertjes was.

Europa

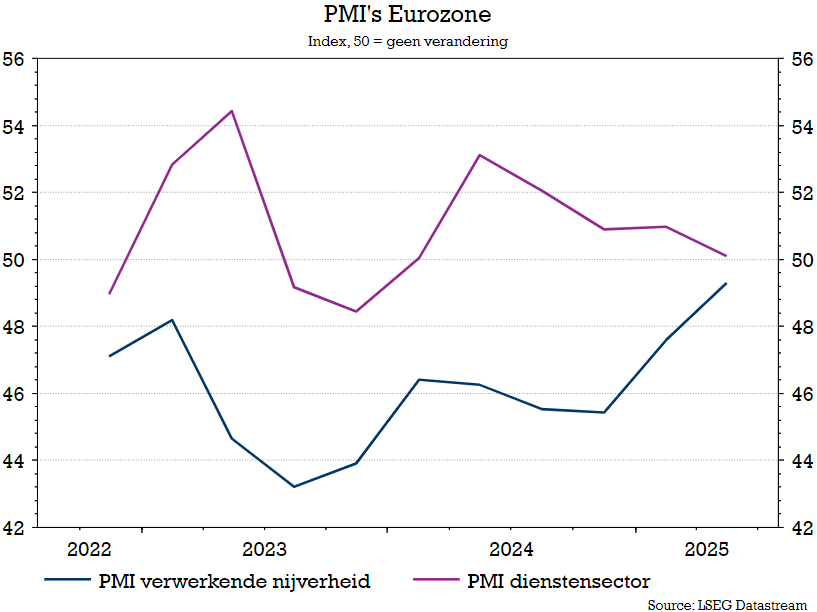

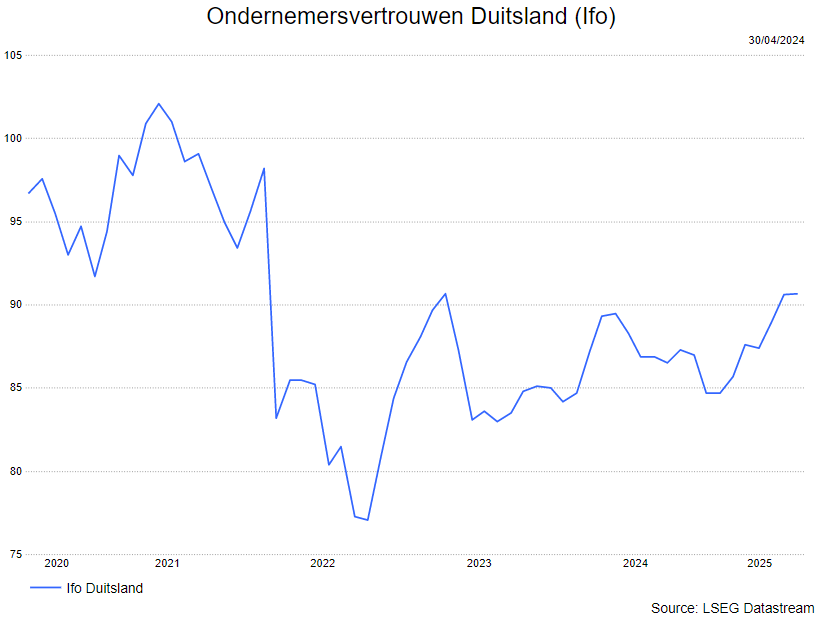

- Europa is een regio die gekenmerkt wordt door open economieën. Deze drijven vooral op internationale handel en in dat kader zijn de handelstarieven niet bevorderlijk. Voor Duitsland is afhankelijk van de export. het land kampt momenteel met heel wat structurele problemen : compititiviteitsproblemen en algemene onzekerheid.

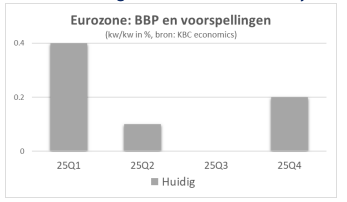

- De Europese economie vertoont op heden geen tekenen van recessie en het blijft uitkijken naar het Duitse herstelbeleid.

- Het consumentenvertrouwen staat in Europa nog steeds op een laag niveau, niet onlogisch door de grote onzekerheid m.b.t. de handelsoorlog.

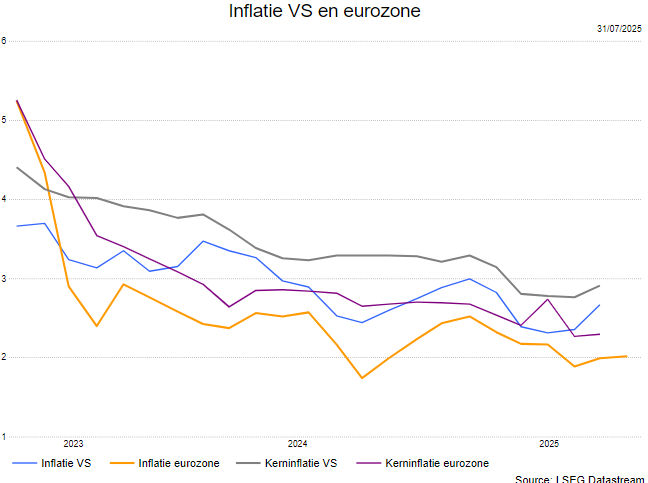

Inflatie

Met energieprijzen onder controle en teruglopende loonstijgingen nemen de inflatiecijfers vrijwel overal verder af. In de eurozone bevinden ze zich nu reeds in de ‘comfortzone’ van de centrale bankiers. In de VS blijft de kerninflatie echter wat hoger en zijn er sporen merkbaar van stijgende invoerheffingen op de afzetprijzen. Nu een aantal belangrijke handelsakkoorden zijn gesloten wordt het nieuwe gemiddelde invoertarief geraamd op 16-17% (tegen 2,5% voor Trump II). Verwacht wordt dat deze heffingen in de komende maanden geleidelijk zullen doorsijpelen in de retailprijzen waardoor de inflatie nog ettelijke maanden boven de doelstelling van de Federal Reserve zal blijven.

Centrale banken

De ECB hield de depositorente in juli constant op 2% en laat verdere stappen afhangen van de economische data. De Fed bevestigde recent opnieuw de pauze die ze nam in het verlagen van de rente : de groei blijft behoorlijk en de onzekerheid rond de inflatie blijft. De markt rekent nog steeds op een nieuwe renteverlaging in september en meer cuts nadien.

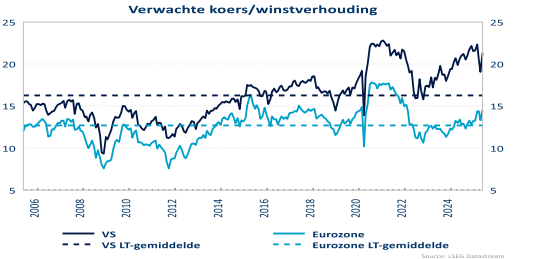

Bedrijfswinsten

De aandelenmarkten klommen de voorbije weken opnieuw naar historische hoogtepunten. Het uitblijven van een escalatie in de handelsoorlog en een gunstige start van het rapporteringsseizoen over het 2e kwartaal waren de voornaamste drivers. In de VS stevenen we, gedreven door IT en financiële bedrijven, af op een beter dan verwachte 7,5% winstgroei. In Europa zorgden de banken voor sterke cijfers. Cyclische bedrijven klonken echter veel minder positief en velen kwamen met winstwaarschuwingen. Wellicht zien we opnieuw geen winstgroei in q2 en de verwachte groei voor gans 2025 werd verder verlaagd en wijst op een nieuwe daling (-2,5%).

Wat doet KBC Asset Management in de strategie?

- Wat de aandelen en obligaties betreft wordt op de norm belegd, d.w.z. dat er neutraal belegd wordt t.a.v. de benchmark.

- Omwille van de onzekerheid m.b.t. de tarieven, blijven cyclische waarden (neutraal op basismaterialen en voorzichtiger voor industriële aandelen, recent werd de klemtoon gelegd om Amerikaanse cyclicals), onderwogen en worden farmawaarden overwogen. De niet-cyclische consumentengoederen worden onderwogen. Ook de financiële sector is overwogen.

Bron: KBC Asset Management, KBC Economics, LSEG Datastream, Tradingeconomics.