wo. 3 dec 2025

11:30

Vooruitblik

Economische vooruitzichten

Verenigde Staten

- Ondanks de shutdown in de VS vertoonde de Amerikaanse economie vorige maand tekenen van veerkracht:

- De arbeidsmarktcijfers waren positiever. De werkgelegenheid in de privésector groeide opnieuw en het aantal werkloosheidsaanvragen bleef over het algemeen stabiel.

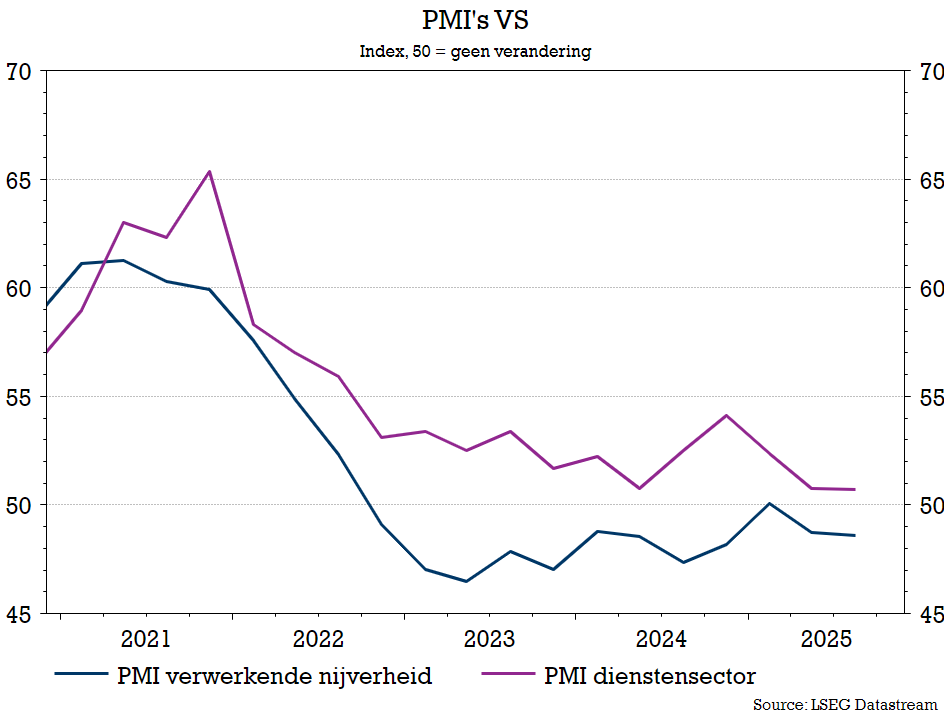

- De indicator voor het ondernemersvertrouwen verbeterde ook, met name voor de dienstensector.

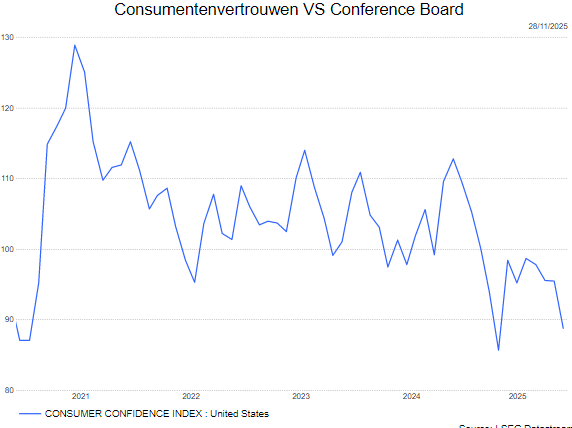

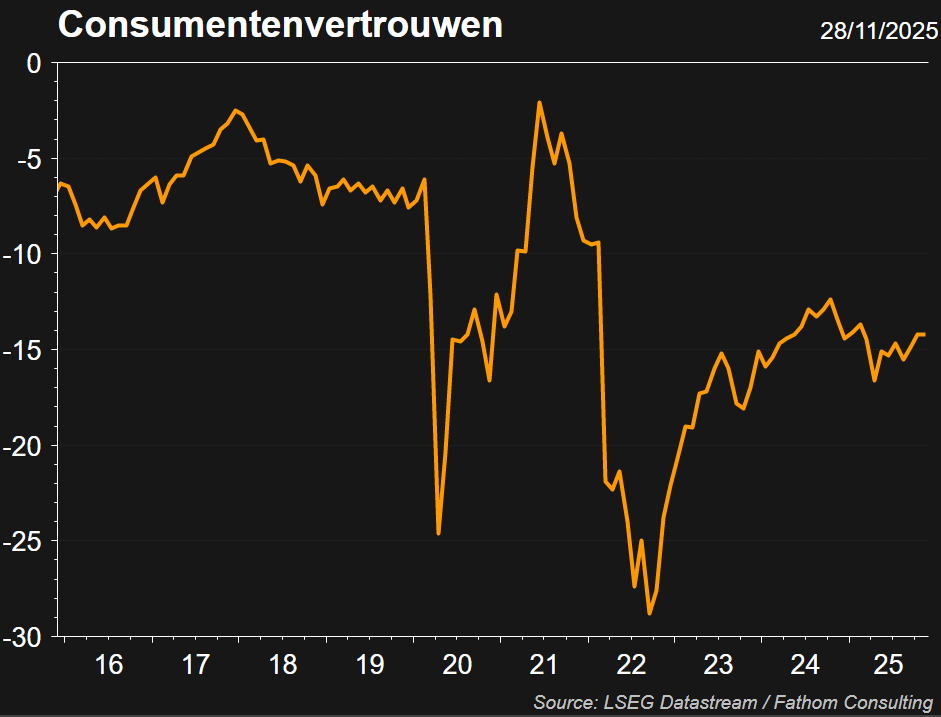

- Het consumentenvertrouwen daalde evenwel, wat wijst op lagere consumentenuitgaven in het vierde kwartaal.

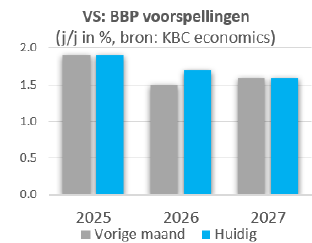

- Gezien de positieve cijfers en het recent handelsakkoord tussen de VS en China handhaven de KBC macro-economen hun groeiprognose van 1,9% voor 2025 en stellen ze die voor 2026 bij van 1,5% naar 1,7%.

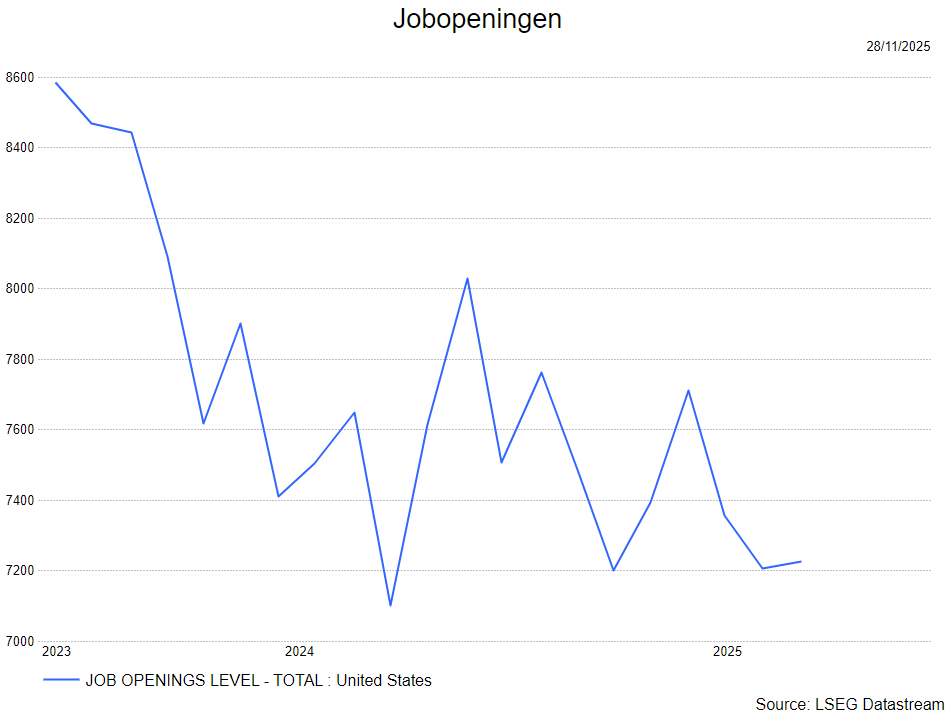

- Door de shutdown in de VS werden maar weinig nieuwe Amerikaanse cijfers gepubliceerd. Belangrijke economische data, zoals het bbp en de werkgelegenheidscijfers, zijn uitgesteld.

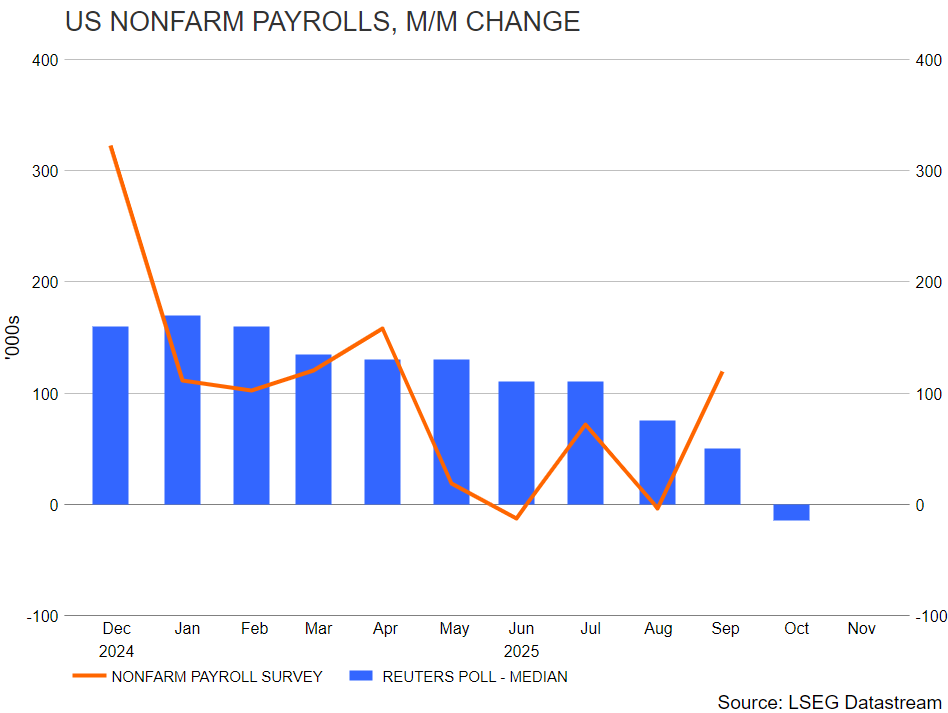

- De wel gepubliceerde cijfers waren over het algemeen positief. Dat geldt ook voor de meeste arbeidsmarktcijfers. Volgens het ADP-rapport kwamen er in oktober 42.000 banen bij. Hoewel dit cijfer ver onder het historische gemiddelde ligt, is het wel hoger dan de negatieve banengroei van de vorige twee maanden. Ook de werkloosheidsaanvragen wijzen op een zekere veerkracht van de arbeidsmarkt. Die cijfers bleven grotendeels ongewijzigd ten opzichte van voorgaande maanden: het aantal eerste aanvragen bleef vrijwel gelijk en het aantal doorlopende aanvragen steeg licht. Dit wijst erop dat het aantal werklozen op korte termijn niet significant zal toenemen.

- De recente toename van het aantal aangekondigde schrappingen van banen en de aanhoudende daling van het aantal vacatures kunnen de werkloosheid in latere kwartalen evenwel opdrijven.

Europa

- De bbp-groei in de eurozone in het derde kwartaal overtrof met 0,2% op kwartaalbasis de verwachtingen. Er waren wel grote verschillen tussen de lidstaten. Portugal, Spanje, Frankrijk en Nederland lieten sterke groeicijfers optekenen, terwijl de Duitse en Italiaanse economieën het afgelopen kwartaal stagneerden.

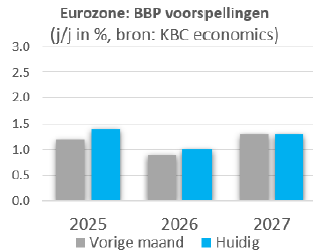

- Ook de indicatoren voor het ondernemers- en consumentenvertrouwen zijn aanzienlijk verbeterd. De KBC Macro-economen verhogen daarom hun groeiprognose voor 2025 van 1,2% naar 1,4% en voor 2026 van 0,9% naar 1,0%.

- Samengevat:

- Het reële bbp in de eurozone groeide in het derde kwartaal met 0,2%, beter dan verwacht; vooral Spanje (0,6%) en Frankrijk (0,5%) verrasten positief.

- Portugal noteerde de sterkste groei (0,8%), terwijl België (0,3%) en Nederland (0,4%) ook meevallers waren.

- Spanje profiteert van sterke consumptie, investeringen, hervormingen en immigratie, wat werkgelegenheid stimuleert.

- In Frankrijk bleef binnenlandse vraag zwak; groei kwam vooral door een forse uitvoerstijging (+2,2%) in luchtvaart, chemie en farma.

- Duitsland en Italië bleven quasi stabiel; Duitse uitvoer daalde, investeringen stegen licht, Italië zag netto-uitvoer geneutraliseerd door voorraadafbouw.

- Detailcijfers ontbreken nog; huidige groei lijkt deels toeval en geen structurele versterking van binnenlandse vraag.

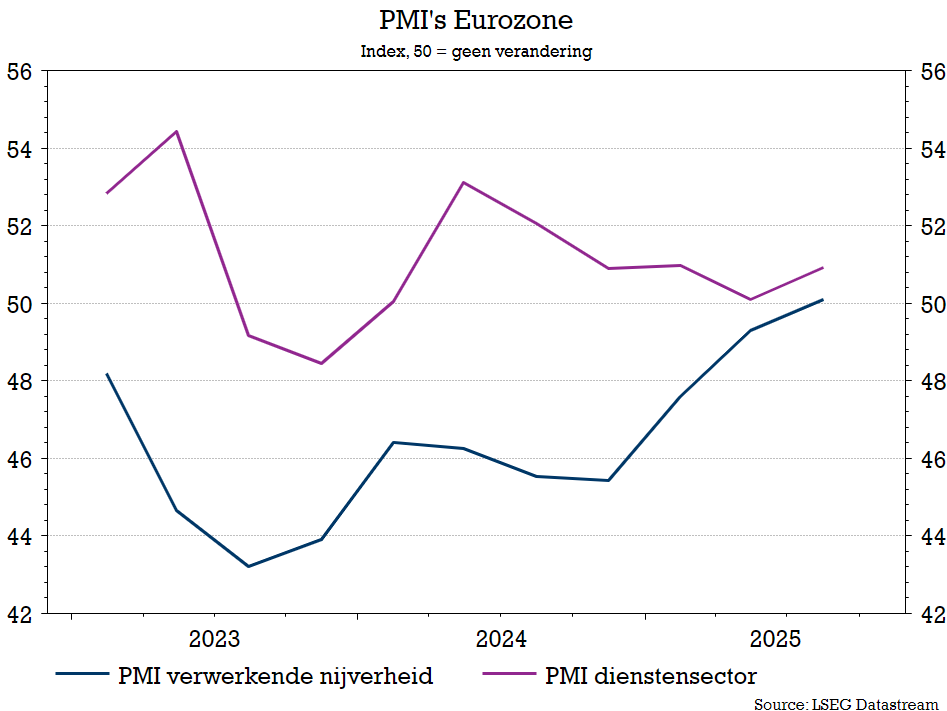

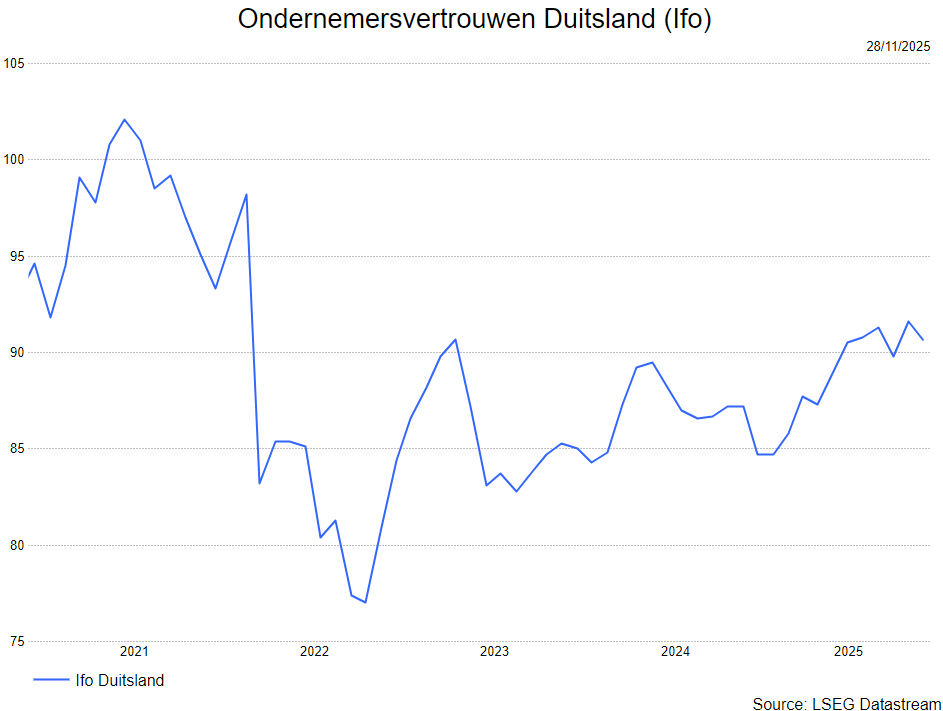

- Indicatoren zoals PMI en Ifo tonen wel verbeterd ondernemersvertrouwen, mogelijk door verwachte begrotingsstimuli.

- Duitse industrie blijft bezorgd over concurrentiekracht; politieke besluitvorming verloopt traag, terwijl arbeidsmarkt tekenen van afkoeling vertoont.

China

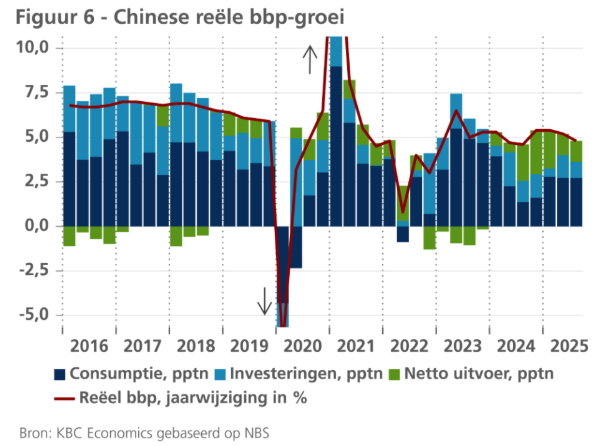

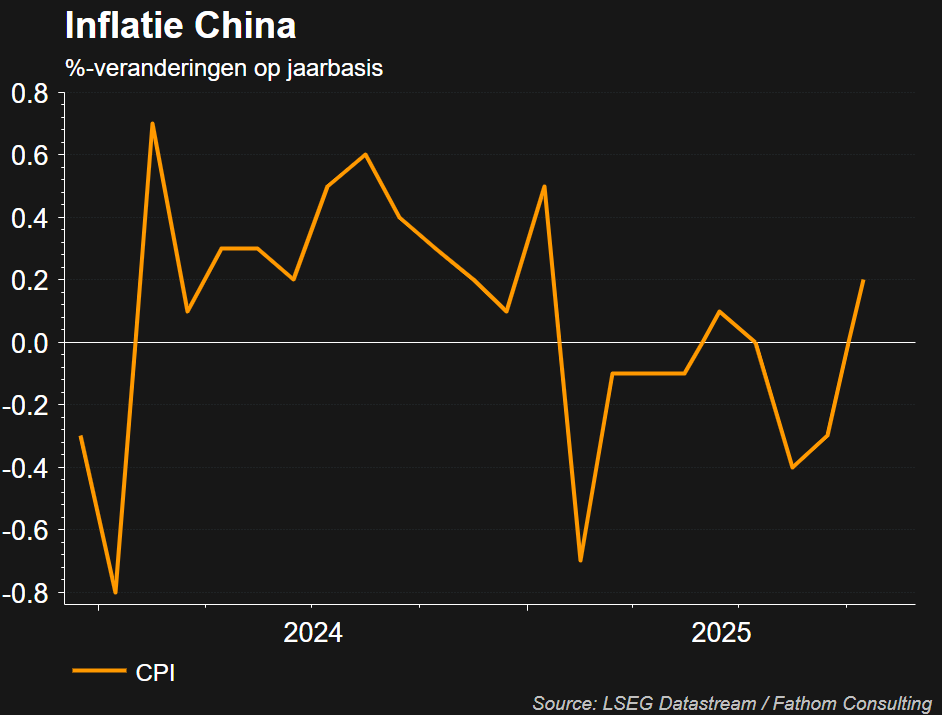

- De bbp-cijfers voor het derde kwartaal bevestigen dat de Chinese economie na een veerkrachtige eerste jaarhelft wat aan elan heeft ingeboet. Het reële bbp groeide met 4,8% op jaarbasis, een daling ten opzichte van de 5,4%- en 5,2%-groei die respectievelijk in het eerste en tweede kwartaal van 2025 werd opgetekend.

- Uit de uitsplitsing van de bijdragen aan de bbp-groei blijkt dat de vertraging grotendeels te wijten was aan een daling van de investeringen. De bijdrage van de consumptie bleef stabiel op een enigszins zwak niveau, terwijl de netto-uitvoer solide bleef, ondanks een lichte vertraging ten opzichte van eind 2024 en begin 2025

Inflatie

Verenigde Staten

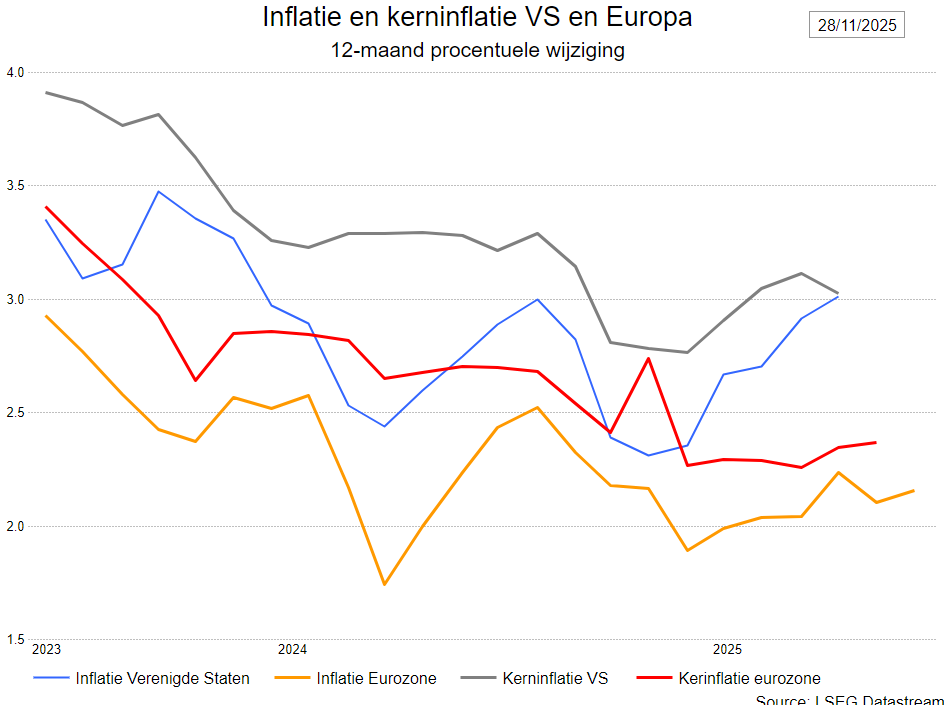

- De inflatie in de VS blijft ruim boven de doelstelling. De CPI-inflatie liep in september op van 2,9% naar 3,0%. Deze stijging werd voornamelijk veroorzaakt door hogere benzineprijzen.

- In tegenstelling tot de brede inflatie daalde de kerninflatie van 3,1% naar 3,0%. Dit was grotendeels te danken aan een afname van de inflatie inzake eigenwoninghuur. De diensteninflatie (exclusief huisvesting) was ook relatief laag.

- De goedereninflatie is nog altijd hoog, omdat de invoertarieven geleidelijk in de consumentenprijzen worden doorberekend. De KBC macro-economen verlaagden hun prognose voor de Amerikaanse inflatie in 2025 naar 2,7% maar houden de voorspelling voor 2026 constant op 2,6%.

Eurozone

- De inflatie in de eurozone daalde in oktober van 2,2% naar 2,1% en schommelt daarmee rond de doelstelling van de ECB. De kleine daling is vooral toe te schrijven aan niet-kerncomponenten, met een afname van zowel de voedingsprijs- als de energie-inflatie.

- De kerninflatie bleef stabiel op 2,4%, waarbij de daling van de goedereninflatie werd gecompenseerd door een stijging van de diensteninflatie. Die laatste is allicht van tijdelijke aard, aangezien de loongroei vertraagt.

- Daar het laatste inflatiecijfer in lijn lag met de verwachtingen, handhaven de KBC macro-economen hun inflatieprognoses van 2,1% en 1,8% voor respectievelijk 2025 en 2026.

Centrale banken

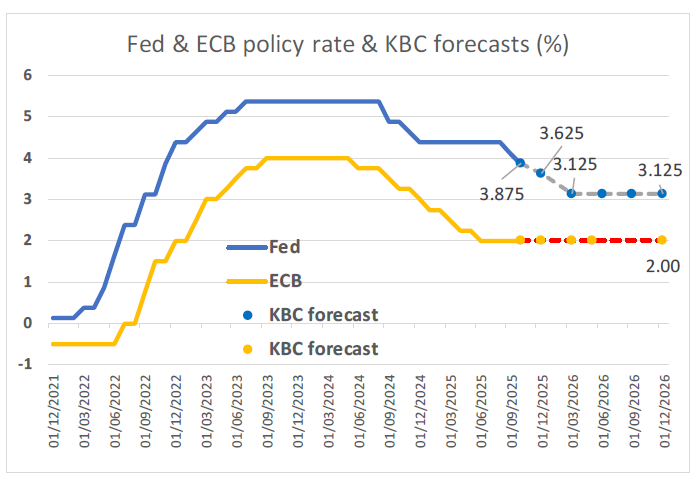

- De ECB en de Fed sloegen tijdens hun respectievelijke beleidsvergaderingen in oktober een verschillende toon aan:

- De ECB liet de rente ongewijzigd, nu de eurozone zich in een “goede positie” bevindt, met een inflatie die rond de 2%-doelstelling schommelt. Wij verwachten dat de huidige depositorente van 2% ten minste tot eind volgend jaar gehandhaafd blijft.

- De Fed daarentegen heeft de beleidsrente in oktober opnieuw verlaagd. Hoewel Fed-voorzitter Powell twijfels heeft geuit over een volgende renteverlaging in december, verwachten de KBC macro-economeb toch dat die zal plaatsvinden. Zij rekenen op nog twee renteverlagingen begin 2026, waardoor de Amerikaanse beleidsrente op een neutraal niveau komt. De risico's van een tragere normalisering van het monetair beleid zijn evenwel aanzienlijk toegenomen.

- De ECB liet de rente ongewijzigd, nu de eurozone zich in een “goede positie” bevindt, met een inflatie die rond de 2%-doelstelling schommelt. Wij verwachten dat de huidige depositorente van 2% ten minste tot eind volgend jaar gehandhaafd blijft.

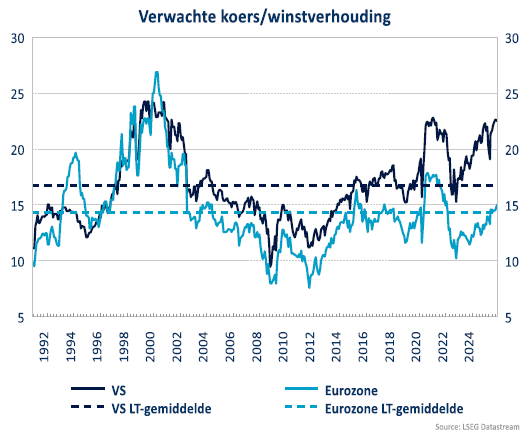

Bedrijfswinsten

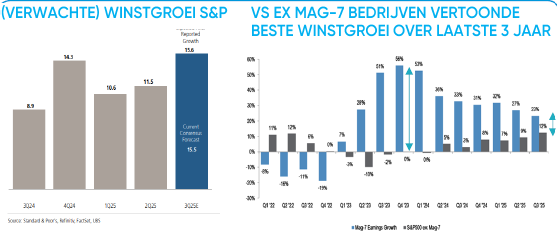

- Het resultatenseizoen had sterke cijfers

- de verwachte winstgroei in de VS was beter dan de voorbije kwartaln

- de Tech-aandlene zijn de drijfveer hierachter

- ook buiten de VS werde de verwachtingen ingevuld, iets minder in de opkomende landen (o.a. China)

- in de EU was de winstgroei rond de 3% door de financials

- De verwachtingen voor het vierde kwartaal 2025 werden opgewaardeerd maar blijven nog steeds laag en onder het niveau van Liberation day.

- Groeiverwachtingen voor 2026= VS ongeveer 13%, EU ongeveer 9%

Wat doet KBC Asset Management in de strategie?

- Wat de aandelen en obligaties betreft wordt op de norm belegd, d.w.z. dat er neutraal belegd wordt t.a.v. de benchmark (geen wijzigingen t.o.v. de voorbije maand).

- Omwille van de onzekerheid m.b.t. de tarieven, blijven cyclische waarden (neutraal op basismaterialen en voorzichtiger voor industriële aandelen, recent werd de klemtoon gelegd om Amerikaanse cyclicals die kunnen profiteren van een zwakke dollar), onderwogen en worden farmawaarden (zowel pure farma als medtech) overwogen. De niet-cyclische consumentengoederen worden onderwogen. Ook de financiële sector is overwogen, vooral de Europese en Amerikaanse banken. Technologie blijft overwogen (positief op software en halfgeleiders, licht negatief op hardware).

Bron: KBC Asset Management, KBC Economics, LSEG Datastream, Tradingeconomics.