di. 3 feb 2026

12:15

Terugblik

Algemeen

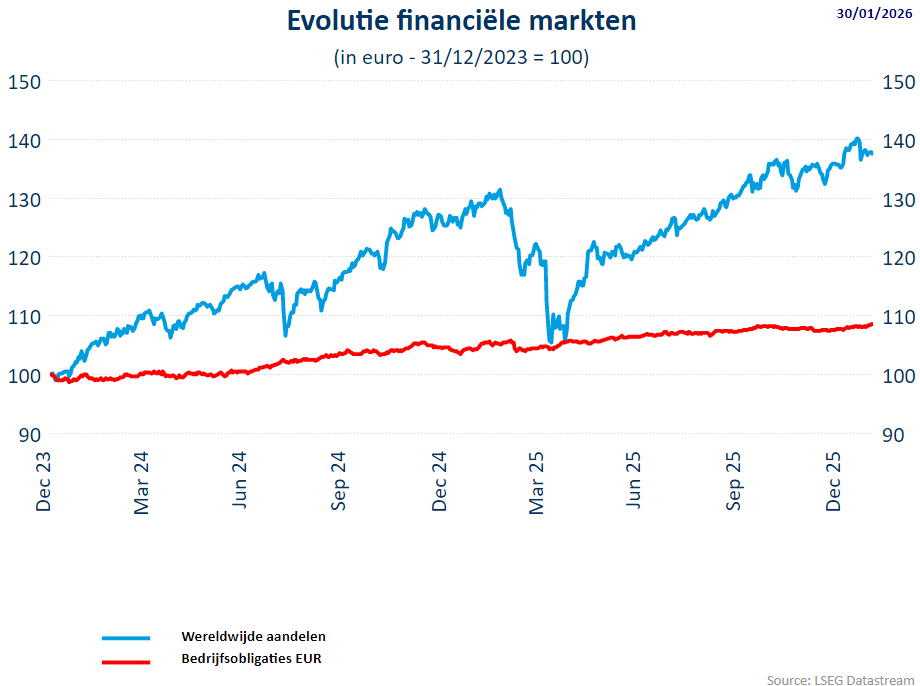

- De MSCI World All Countries index (d.i. inclusief de opkomende landen) ging in januari 0,45% lager terwijl de MSCI World index eind januari dan weer 2,19% hoger stond.

- De S&P500 steeg 1,17% in januari, terwijl de Nasdaq 1,37% toenam. De Dow Jones steeg met 1,05%.

- De Euro Stoxx 50 ging 1,66% hoger in januari terwijl de bredere Stoxx 600 met 2,49% opveerde.

- In Azië daalde de CSI300 in januari met 1,22%.

Regio’s

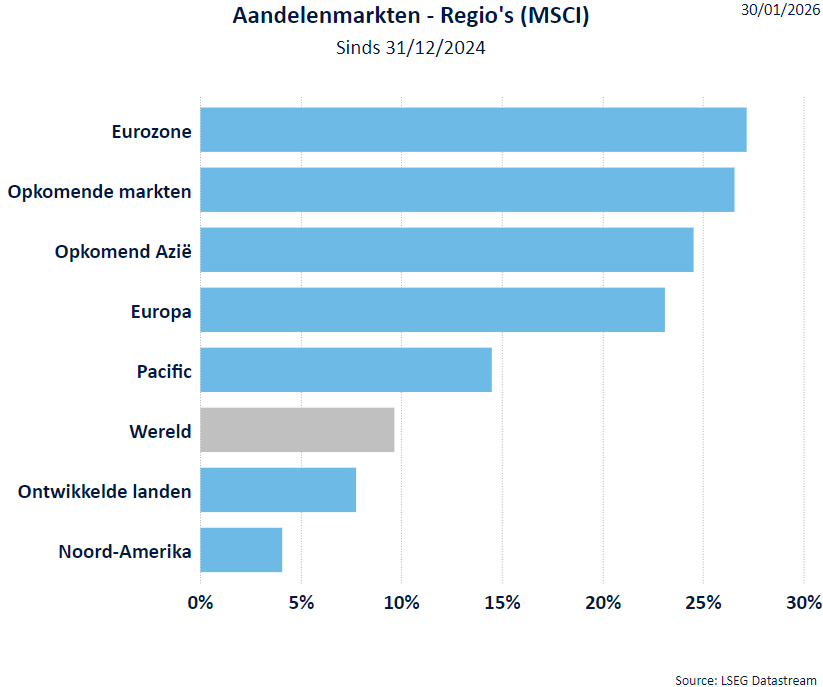

De groeimarkten en Europa trekken de kar nu beleggers meer internationaal beginnen diversifiëren.

Ondanks diverse records blijft de VS in 2026 opnieuw wat achter door beperkte depreciatie van de dollar.

Sectoren

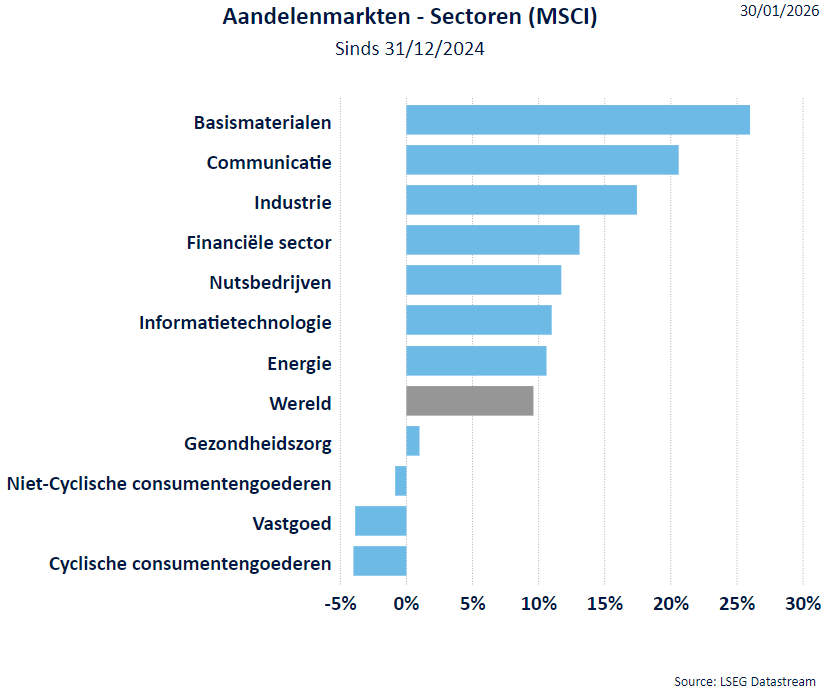

- In deze context krijgen de cyclische sectoren meer aandacht aangezien de Amerikaanse data sterker zijn dan verwacht.

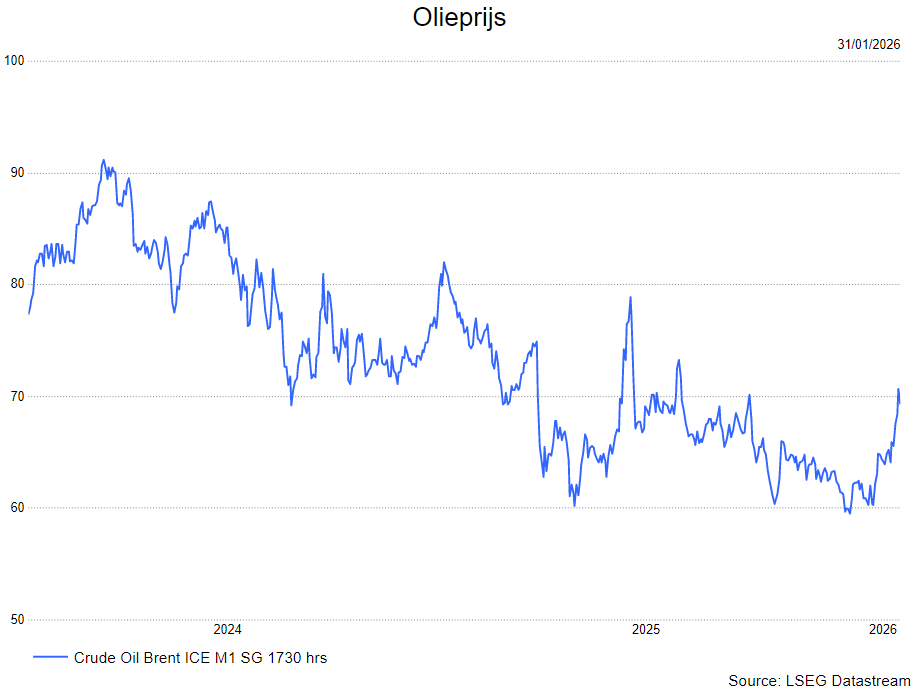

- De energiesector maakt een comeback dankzij de uitbodeming van de olieprijzen en geopolitieke factoren (Iran, Venezuela) weer op de voorgrond komen.

- De consumentensectoren blijven het, ondanks betere economische data, moeilijk hebben.

- Sectorrotatie duwt de financiële aandelen, IT & Communicatie iets meer naar de achtergrond. Ook de Mag8 (Mag7+Broadcom) waren onderhevig aan winstnemingen.

- Oplopende geopolitieke spanningen o.a. met Iran, zorgen voor een fors stijgende olieprijs.

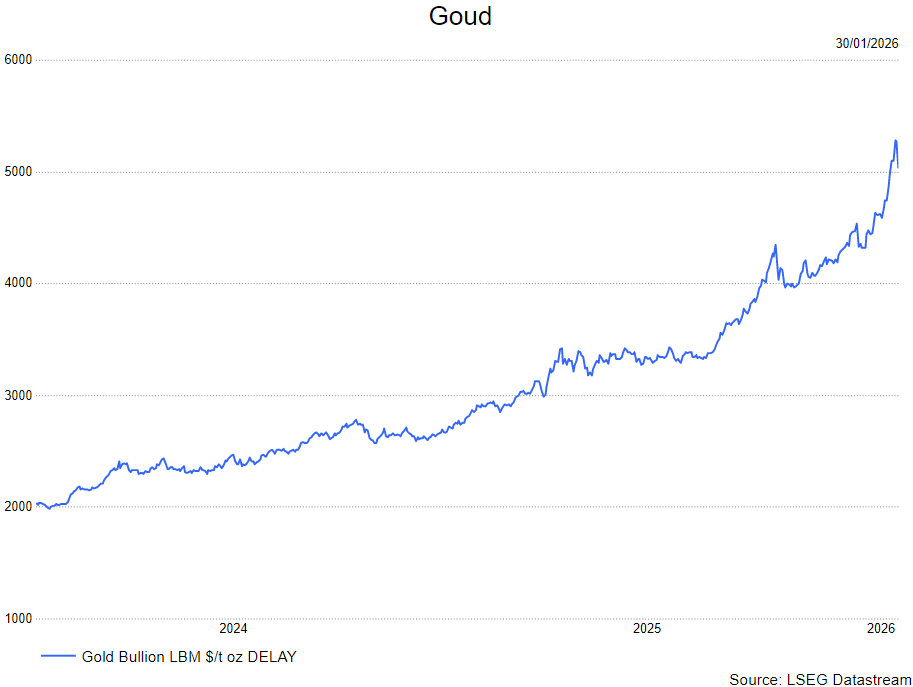

Ook wat het goud betreft lagen de geopoltieke spanningen aan de basis met daar bovenop de aankopen van de centrale banken (en toch ook wel speculatie). De laatste dag van de maand moest de goudrpijs al fors terrein prijsgeven, zoals te zien is op de grafiek.

Rentevoeten

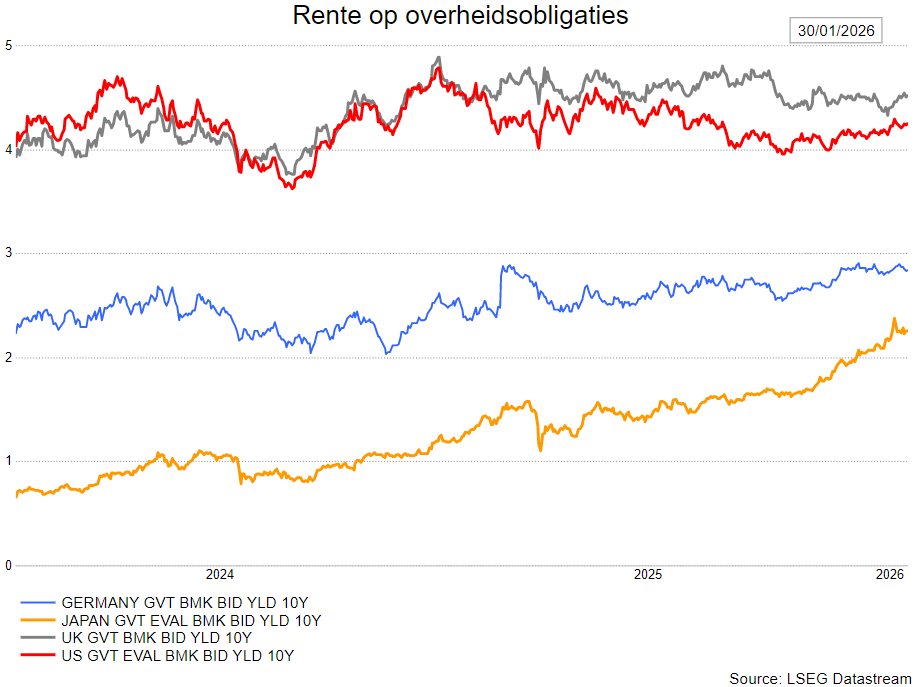

- Een sterker blijvende economie, druk vanuit de Japanse obligatiemarkt en getaand vertrouwen in de houdbaarheidsdatum van de Amerikaanse overheidsfinanciën duwen de Amerikaanse rente licht hoger.

- De Europese rentes kunnen zich grotendeels aan de rentestijging van de VS onttrekken hoewel de dalende trend wel gebroken blijkt.

- De Japanse rente blijft onder sterke opwaartse druk omdat electoraal geïnspireerde belastingplannen van de nieuwe premier onrust zaaien over de duurzaamheid van de overheidsfinanciën.

Wisselkoersen

- De Amerikaanse dollar wordt ondersteund door de sterkere economie waarde de inschatting van de rentepolitiek van de Fed wat hawkischer wordt (minder rees voor forse snelle renteverlagingen).

- De aanvallen van de Amerikaanse president lijken (voorlopig?) weinig indruk te maken.

Bron : KBC Asset Management/LSEG Datastream