do. 2 apr 2026

Vooruitblik

Economische vooruitzichten Verenigde Staten

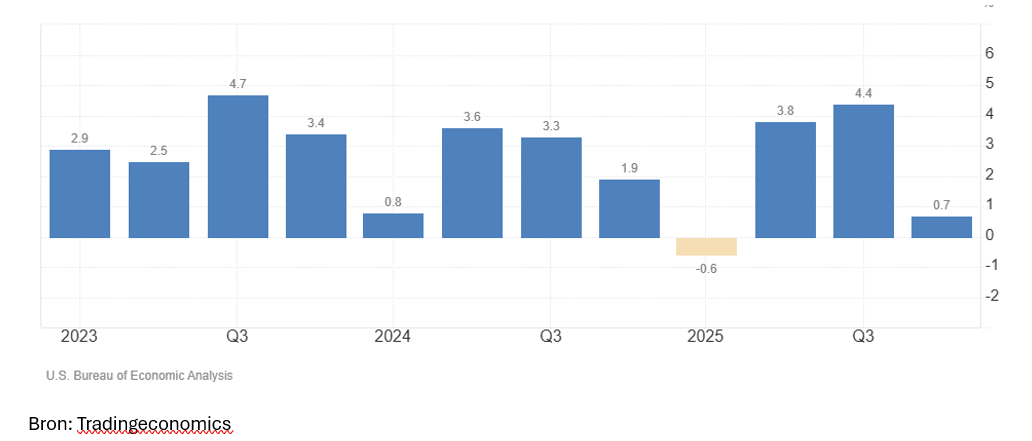

- De VS-economie groeide in het vierde kwartaal van 2025 met slechts 0,2% tegenover het voorgaande kwartaal. Dit werd voornamelijk veroorzaakt door een grote daling van de overheidsuitgaven (-0,3%) als gevolg van de shutdown.

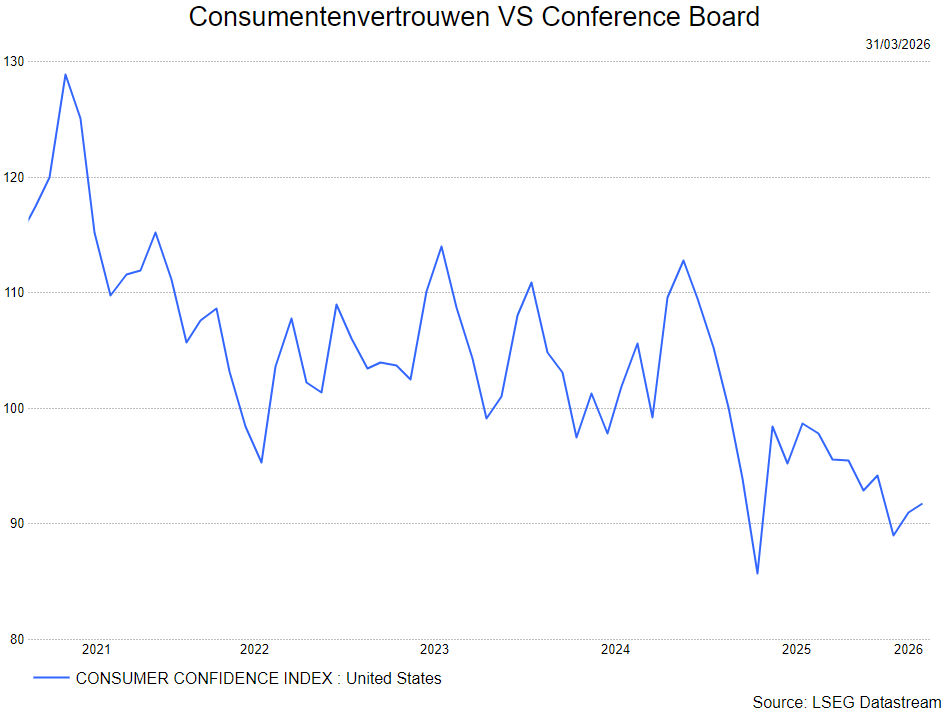

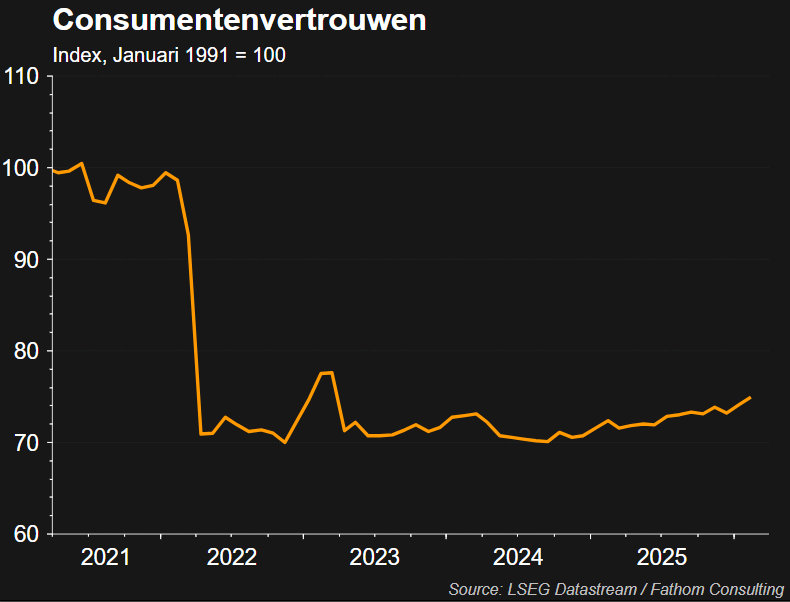

- In het eerste kwartaal van 2026 zal de bijdrage van de consumptie waarschijnlijk opnieuw bescheiden zijn. De persoonlijke consumptiebestedingen stegen slechts met 0,1% in januari omdat het consumentenvertrouwen laag blijft.

- De sterkere autoverkopen wijzen echter op enige verbetering in februari. Niet-residentiële investeringen zullen waarschijnlijk opnieuw een solide bijdrage leveren, gezien de aanhoudend hoge investeringen in datacenters. Een aanzienlijke daling van het handelstekort wijst ook op een sterke positieve bijdrage van de netto-uitvoer.

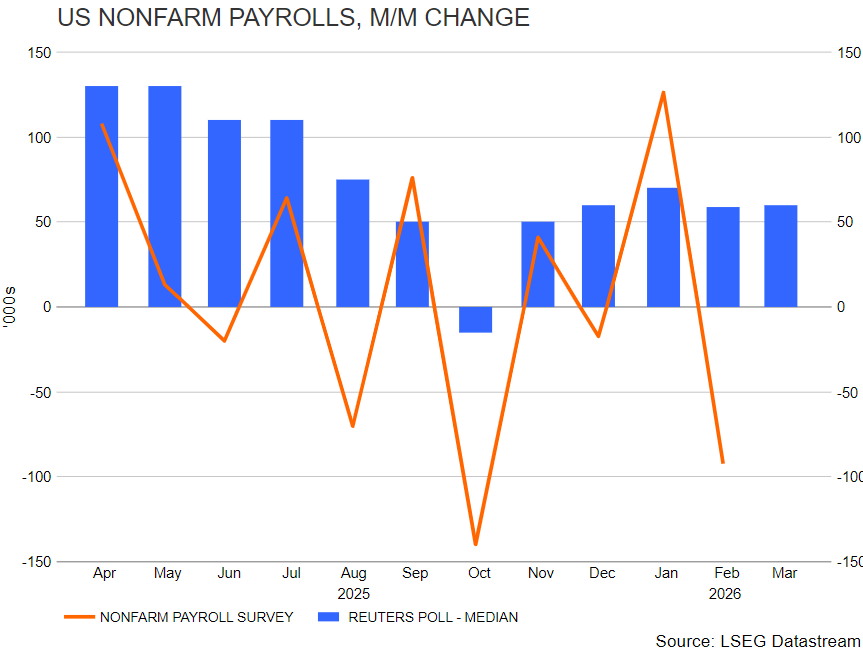

- De arbeidsmarkt blijft echter zwak, want in februari daalde het aantal jobs met 92.000. Na een stijging van 126.000 jobs in januari daalde het aantal banen in februari met 92.000. De daling werd deels veroorzaakt door kouder weer en een (nu opgeloste) staking in de gezondheidszorg.

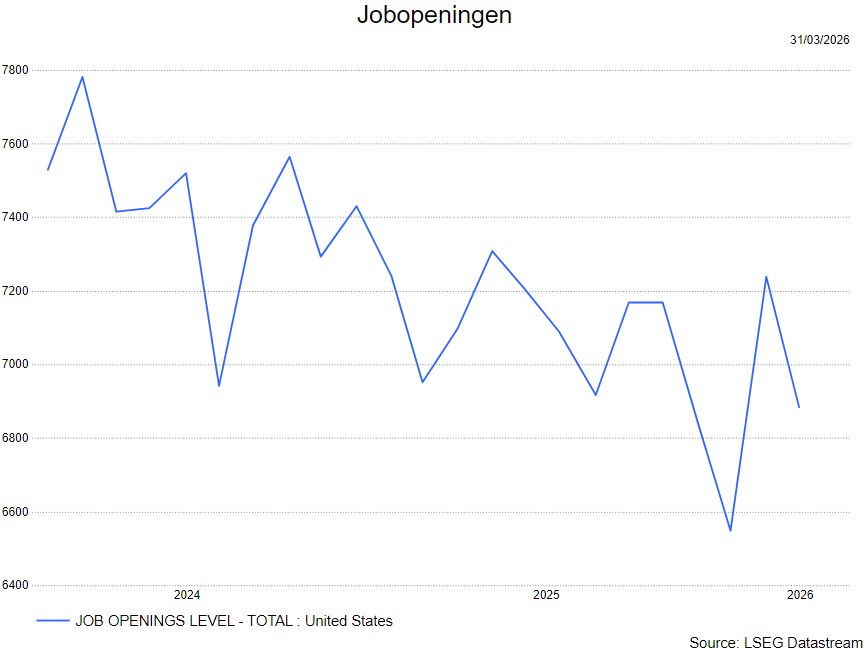

- De werkloosheidsgraad steeg ook naar 4,4%, terwijl de participatiegraad daalde naar 62%. Het aantal deeltijdwerkers om economische redenen daalde echter. Bovendien blijf het aantal vacatures redelijk stabiel, wat erop wijst dat de arbeidsmarkt weliswaar wat verzwakt, maar niet snel fors zal verslechteren.

- In de nabije toekomst zal de energieschok neerwaartse druk uitoefenen op de groei in de VS. Hogere gasprijzen ondermijnen immers de koopkracht van consumenten (in het bijzonder voor consumenten met lagere en middelhoge inkomens). Ze verhogen ook de kosten voor niet-energiebedrijven. Maar omdat de VS sinds 2019 een netto-uitvoerder van energie is, zal er een compenserend effect zijn vanuit de energiesector en zal het netto-effect op het reële bbp naar verwachting beperkt zijn.

- Gezien het zwakke cijfer voor het vierde kwartaal verlaagden de macro-economen van KBC hun groeiprognose voor het reële bbp in 2026 van 2,4% naar 2,1%, terwijl de prognose van 1,9% voor 2027 gehandhaafd blijft.

Europa

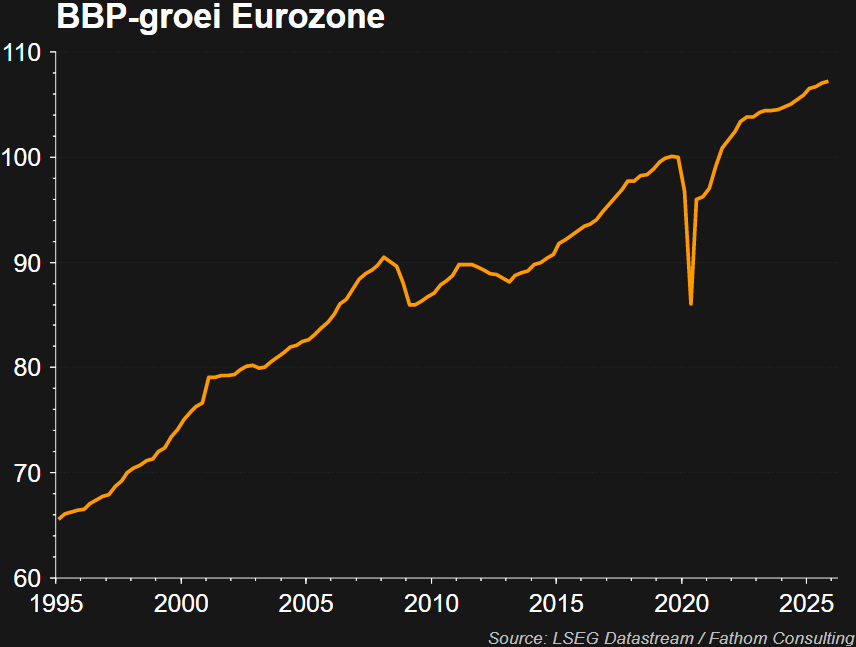

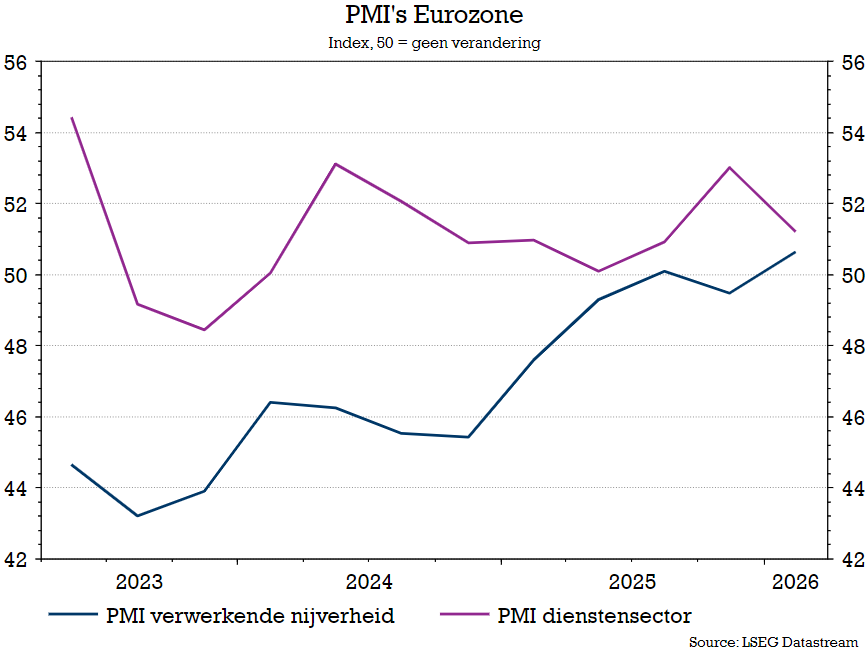

In de eurozone werd de reële bbp-groei in het vierde kwartaal van 2025 (ten opzichte van het vorige kwartaal) neerwaarts herzien van 0,3% naar 0,2%. Dit was het gevolg van de sterke krimp van de Ierse economie met 3,8%, vergeleken met een eerdere raming van 0,6%. Er waren geen belangrijke herzieningen in de belangrijkste landen van de eurozone. Exclusief Ierland kwam de groei uit op bijna 0,4%, wat een lichte versnelling zou betekenen ten opzichte van het derde kwartaal (0,3%) en impliceert dat de economie van de eurozone in de laatste maanden van 2025 dicht bij haar potentiële groei presteerde.

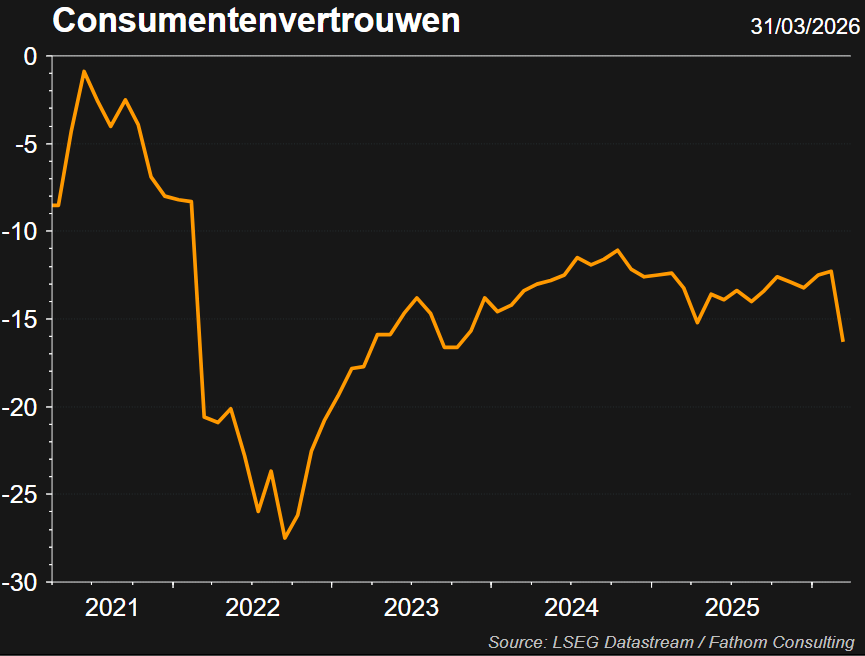

- Door de oorlog in het Midden-Oosten lijkt het einde van 2025 al een eeuwigheid geleden. De vertrouwensverbetering die aan het begin van 2026 de verwachtingen ondersteunde van een geleidelijke verdere versterking van de binnenlandse vraag in de loop van het jaar, is door de oorlog volledig onderuit gehaald.

- De dreiging van energietekorten en het risico van verdere verstoringen van de toeleveringsketens kunnen de economische schade aanzienlijk doen toenemen. Dit alles maakt een aanzienlijke neerwaartse bijstelling van de groeiprognoses noodzakelijk. De grote onzekerheid over het verdere verloop en de duur van de oorlog en de feitelijke gevolgen ervan - niet in het minst in termen van vernietigde energieproductiecapaciteit in het Midden-Oosten - maakt een precieze inschatting van deze ontwikkelingen echter zeer precair.

- De KBC macro-economen hebben hun groeiprognose naar beneden bijgesteld, met name voor het tweede kwartaal van 2026 en, in mindere mate, voor de resterende kwartalen van het jaar. Ervan uitgaande dat de oorlog niet maandenlang aansleept en dat de vernielingen enigszins onder controle blijven, zal een recessie worden vermeden. Ze gaan ervan uit dat de economie, net als tijdens recente eerdere schokken, voldoende veerkracht zal tonen en verwachten dat de groei in 2027 iets sterker zal zijn dan eerder voorspeld. Dit vertaalt zich in een verlaging van het verwachte gemiddelde reële bbp in de eurozone van 1,2% naar 0,7% voor 2026. De verwachte lichte groeiversteviging in de loop van 2027 zal onvoldoende zijn om het zwakkere overloopeffect van 2026 te compenseren. Als gevolg daarvan is de verwachte gemiddelde groei voor 2027 ook lager: 1,3% versus 1,4%.

China

- Veel Aziatische economieën zijn kwetsbaar voor energieprijsschokken door hun afhankelijkheid van ingevoerde olie en gas, maar China vormt daarop een uitzondering. Door de sterke focus op steenkool, de relatief beperkte rol van olie en gas en de snelle groei van zonne- en windenergie beschikt China over buffers die de impact op de reële economie op middellange termijn afremmen.

- Ondanks die buffers zou China zwaar worden getroffen bij grote olie‑ en gastekorten, maar dankzij strategische reserves van naar schatting 1,2 miljard vaten kan het land een verlies aan invoer uit het Midden-Oosten ongeveer drie tot vier maanden opvangen. Een langdurig conflict met blijvende schade aan energie‑infrastructuur en een sluiting van de Straat van Hormuz tot in de tweede jaarhelft zou echter wel een duidelijke rem zetten op de Chinese economische groei.

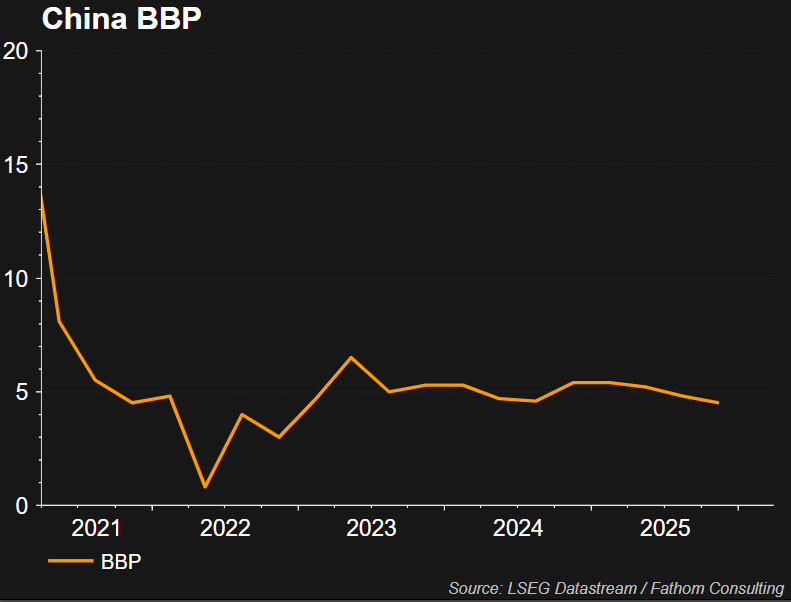

- Voorlopig zien de KBC-economen slechts een minimale neerwaartse impact op de groei in het tweede kwartaal, die in het gemiddelde jaarcijfer voor 2026 wordt gecompenseerd door tekenen van een sterker eerste kwartaal. De industriële productie en de detailhandel lagen in februari beide 0,8% hoger dan in januari. Ondertussen verbeterde de S&P PMI voor de nijverheid (een onderzoek naar het ondernemerssentiment) van 50,3 naar 52,1 (meer dan 50 duidt op groei), terwijl de S&P PMI voor de dienstensector in februari steeg van 52,3 naar 56,7.

- De sterke cijfers voor de diensten en kleinhandel kunnen geflatteerd zijn door de timing van de vakantieperiodes. Ook de investeringen verbeterden evenwel: ze lagen in de eerste jaarhelft 1,8% hoger dan een jaar eerder. Per saldo blijven de macro-economen daarom uitgaan van een gemiddelde jaarlijkse reële bbp-groei van 4,6% in 2026, in lijn met de groeidoelstelling van de overheid van 4,5-5,0%.

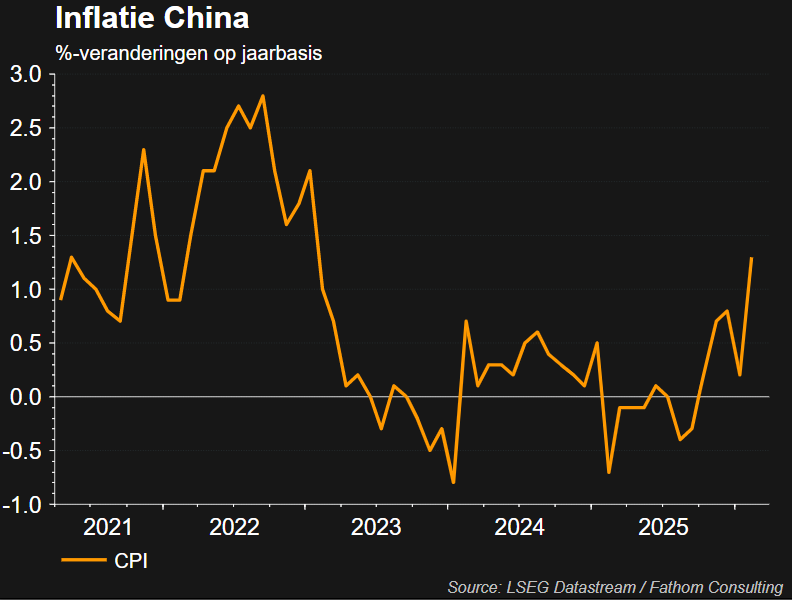

- Ondertussen neemt de deflatoire druk in China lichtjes af. De producentenprijzen daalden in februari met 0,9% tegenover het voorgaande jaar, dat is de kleinste daling sinds juli 2024. De algemene en kerninflatie tikten beide omhoog, naar respectievelijk 1,8% en 1,3%. Het hogere kerncijfer werd veroorzaakt door zowel hogere voedselprijzen als hogere prijzen voor recreatie en cultuur. Dit laatste is waarschijnlijk het gevolg van vakantie-effecten. Ook rekening houdend met de hogere internationale energieprijzen trekken de KBC-economen daarom onze verwachte gemiddelde inflatie voor 2026 en 2027 lichtjes op van respectievelijk 0,8% naar 0,9% en van 1,1% naar 1,2%.

Inflatie

Verenigde Staten

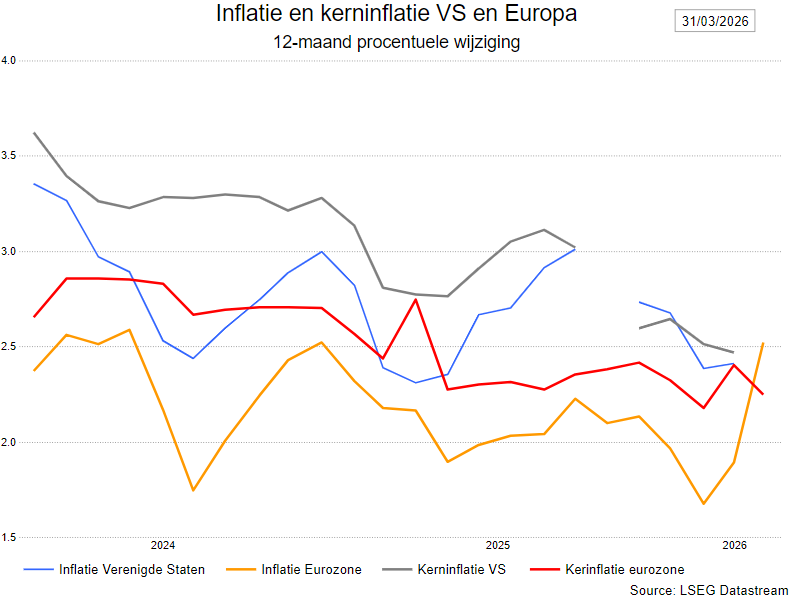

- In de VS bleef de inflatie in februari onveranderd op 2,4%. Niet-kerncomponenten (voeding en energie) lieten sterke stijgingen zien. De kerninflatie bleef ook onveranderd op 2,5%. De stijging van de goedereninflatie werd in toom gehouden door een daling van de autoprijzen. De prijsstijging van huisvesting matigde ook, terwijl die van andere diensten opliepen.

- Vooruitkijkend zullen hogere benzineprijzen de inflatie de komende maanden nog doen stijgen. Daarom verhogen de KBC macro-economen hun inflatieverwachting voor 2026 van 2,6% naar 3,1%. Basiseffecten en lagere energieprijzen zullen de inflatie in 2027 doen dalen tot 2,2%.

Eurozone

- In de eurozone steeg de inflatie in februari van 1,7% naar 1,9%. De kerninflatie steeg van 2,2% naar 2,4%. Zowel de goederen- als diensteninflatie versnelde, hoewel deze laatste enigszins vertekend kan zijn door de Olympische Winterspelen in Italië.

- Vooruitkijkend zal de inflatie in de eurozone in 2026 sterk versnellen door de hogere olie- en aardgasprijzen, waardoor KBC de inflatie voor 2026 opwaarts herzien van 1,8% naar 2,7%. Basiseffecten en lagere energieprijzen zullen de inflatie in 2027 doen dalen tot 1,9%.

Centrale banken

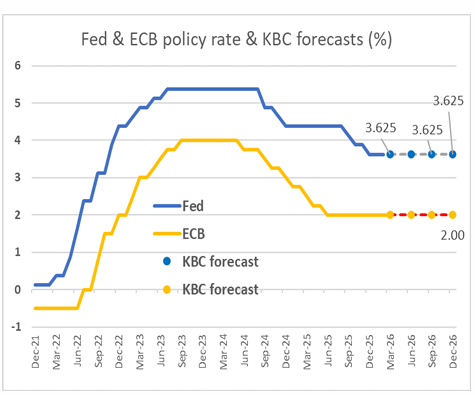

Zowel de Fed als de ECB hielden vorige week hun monetaire beleid tegen het licht. Beide centrale banken hielden hun beleidstarieven ongewijzigd, met het argument dat er uitzonderlijk veel onzekerheid heerst om monetair beleid te voeren. De dominante factor bij het bepalen van het monetaire beleid is op dit moment de invloed van het conflict in het Midden-Oosten op de groei en vooral op de inflatie.

- Bij het beoordelen van de macro-economische impact van de energieprijsschok is er een belangrijk verschil tussen de VS en de eurozone. De VS is een netto-uitvoerder van energie. Voor de VS als geheel betekenen hogere energieprijzen dus een verbetering van de ruilvoet. Er is dus een positief inkomenseffect voor de economie als geheel, ondanks de ongelijke verdeling tussen Amerikaanse energieverbruikers die hun reële inkomen zien dalen en Amerikaanse energieproducenten die erop vooruitgaan. Dit effect is ook de belangrijkste reden waarom de Amerikaanse dollar sinds het begin van het conflict merkbaar sterker is geworden ten opzichte van de euro.

- De eurozone is daarentegen een netto-invoerder van energie. Hogere energieprijzen betekenen dus een verslechtering van de Europese ruilvoet in de internationale handel, met een ondubbelzinnig negatief inkomenseffect op de Europese economie als geheel.

Het conflict in het Midden-Oosten confronteert de ECB met een moeilijke beleidsafweging, omdat aanbodschokken veel lastiger te beoordelen zijn dan vraagschokken en de duur ervan momenteel uiterst onzeker is. Als de energieprijsschok tijdelijk blijkt en de inflatieverwachtingen rond 2 procent verankerd blijven, kan de ECB zich relatief afwachtend opstellen, maar bij een langdurige schok met oplopende inflatieverwachtingen zou krachtiger ingrijpen nodig zijn, zelfs ten koste van de groei. Om met die onzekerheid om te gaan, werkte de ECB naast het basisscenario ook een ongunstig en een zwaar negatief scenario uit, die verschillen in zowel de omvang als de duur van de energieprijsschok. In het basisscenario en het ongunstige scenario piekt de inflatie in 2026 en daalt ze daarna richting of zelfs onder 2 procent, terwijl ze in het zwaar negatieve scenario pas in 2027 piekt en in 2028 duidelijk boven 2 procent blijft. Omdat de ECB voorlopig uitgaat van een grotendeels tijdelijke schok, wordt verwacht dat de beleidsrente in 2026 ongewijzigd blijft, al blijft die inschatting sterk afhankelijk van de verdere geopolitieke ontwikkelingen.

De Fed publiceerde nieuwe dot plots met hogere groeiverwachtingen voor 2026 en 2027 en een opwaartse bijstelling van zowel de nominale inflatie als de kerninflatie in 2026, terwijl de inflatie in 2027 opnieuw richting de doelstelling van 2 procent zou dalen. Ondanks die bijstellingen bleef het verwachte rentepad ongewijzigd, met slechts één renteverlaging van 25 basispunten in zowel 2026 als 2027 en een stabiele langetermijnrente rond 3,1 procent. De Fed benadrukte daarbij uitzonderlijk hoge onzekerheid over de omvang en vooral de duur van de schok, evenals mogelijke overloopeffecten naar inflatieverwachtingen en sentiment. Daardoor hebben de huidige dot plots weinig voorspellende waarde en blijft het beleid extreem data‑afhankelijk. Op basis van de huidige informatie wordt verwacht dat de Fed in 2026 voorzichtig blijft en de beleidsrente waarschijnlijk ongewijzigd laat, al kan het conflict in het Midden-Oosten dat beeld snel doen kantelen.

BEDRIJFSWINSTEN

- Er zijn (nog) geen bijstellingen van de winstverwachtingen voor het lopende jaar.

- Per saldo zelfs een licht hogere groeiverwachting t.g.v. doorrekening van hogere grondstoffenprijzen in winsten van energie en basismaterialen.

- Optimisme in technologiesector blijft sterk met opwaartse winstgroeiherzieningen • Eurozone is enige regio met negatieve herzieningen

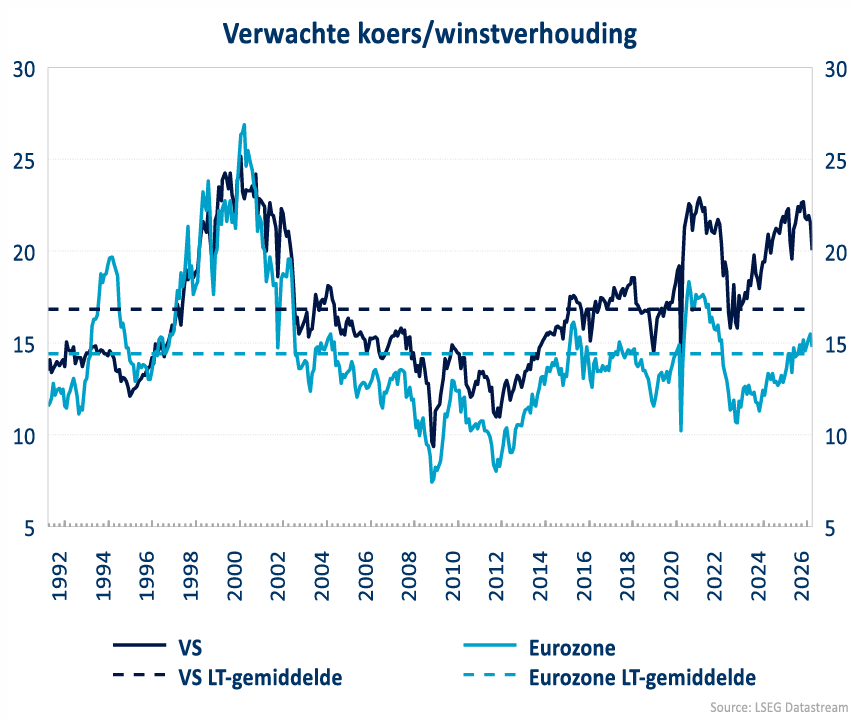

WAARDERING

- Door de beperkte markcorrectie blijven de koers winstverhoudingen in de VS rond het hoogste niveau van voorbije jaren; ook in de eurozone blijven ze bovengemiddeld.

- Dure waarderingen zijn geen reden voor marktcorrecties maar geven wel kwetsbaarheid aan mochten de winstverwachtingen onder druk komen bv door een zwakker economisch plaatje.

Wat doet KBC Asset Management in de strategie?

- Wat de aandelen en obligaties betreft wordt op de norm belegd, d.w.z. dat er neutraal belegd wordt t.a.v. de benchmark. Wel werd wat aandelenrisico van tafel gehaald.

- KBC AM is voozichtig voor de cyclische aandelen, terwijl het gewicht van basismaterialen ook wat afgebouwd werd ten gunste van de commerciële en professionele diensten.

- Er is een lichte overweging in de gezondheidszorg. Op niet-cyclische consumentengoederen is KBC AM neutraal. Verder gaat de voorkeur naar Europese banken.

- Binnen de technologie is Software aanwezig maar de voorkeur gaat naar halfgeleiders.

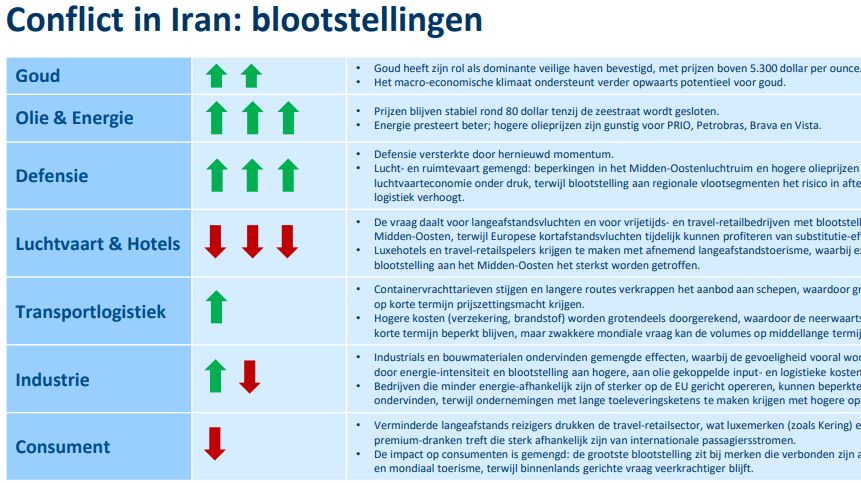

Conflict in Iran

Niettegenstaande dit normaliter voor de maand maart is, geven we toch de mening weer van de collega's van KBC Securities Global Equities.

- Basisscenario: (voorlopig) beperkt conflict, dus een scherpe kortetermijn-risicopremie in de markt, maar geen structurele verschuiving.

- Macro-kantelpunt is er bij een langdurige Brentprijs boven 100 dollar, dan verschuift naar een macrorisico (inflatie + groei).

- Europe vs Verenigde Staten:

- EU: Aanhoudende olie- en LNG-prijzen. Als er geen langdurige verstoring is, wordt een verkoopgolf een middellange-termijn koopkans. Prijsspikes zijn zeer negatief (hogere importfactuur) met extra inflatie- en stroomprijs-doorwerking, omdat LNG nu een groot deel van de Europese gasvoorziening uitmaakt (ongeveer 40%) en Europa structureel importafhankelijk blijft.

- VS: Aanhoudende oliespikes hebben een gemengd effect (consumentenlast), maar dit wordt deels gecompenseerd door winsten voor producenten/exporteurs. Aanhoudende LNG-spikes zijn binnenlands eerder gunstig, omdat de VS de grootste LNG-exporteur ter wereld is en ook een belangrijke ruwe-olie-exporteur

Bron: KBC Asset Management, KBC Economics, LSEG Datastream, Tradingeconomics.