wo. 3 sep 2025

Vooruitblik

Economie

VS

Economische groei en bbp

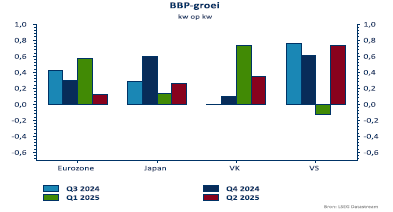

De Amerikaanse economie heeft een technische recessie vermeden : het BBP groeide in Q2 met 0,75% op kwartaalbasis, tegenover negatieve groei in het eerste kwartaal.

Deze opleving kwam vooral door een positieve bijdrage van de netto-uitvoer:

- In het eerste kwartaal steeg de invoer sterk door anticipatie op hogere handelstarieven → negatieve impact op bbp.

- In het tweede kwartaal viel die anticipatie weg → positieve bijdrage van de uitvoer.

Signalen van vertragende economie

- De binnenlandse vraag verzwakt:

- Consumptie droeg slechts 0,25 procentpunt bij aan de groei (ver onder historisch gemiddelde).

- Overheidsbestedingen en particuliere investeringen: verwaarloosbare bijdrage.

- Investeringen in gebouwen en woningen: negatieve bijdrage.

- De binnenlandse vraag verzwakt:

Vooruitzichten en risico’s

- Verwachting: verdere groeiverzwakking door hogere tarieven en migratiebeperkingen.

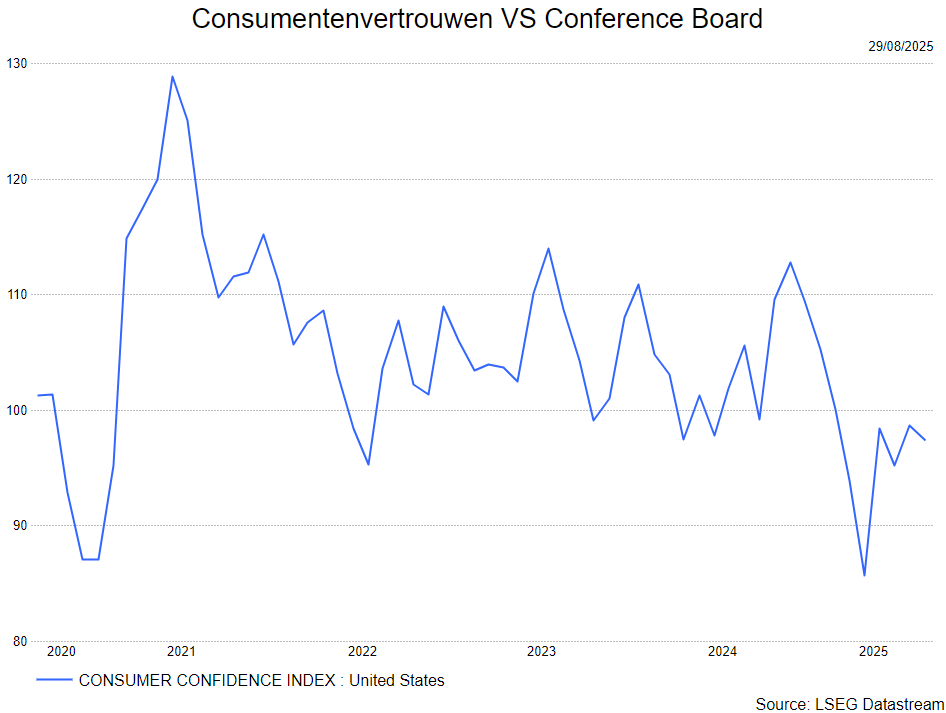

- De vertrouwensindicatoren blijven zwak.

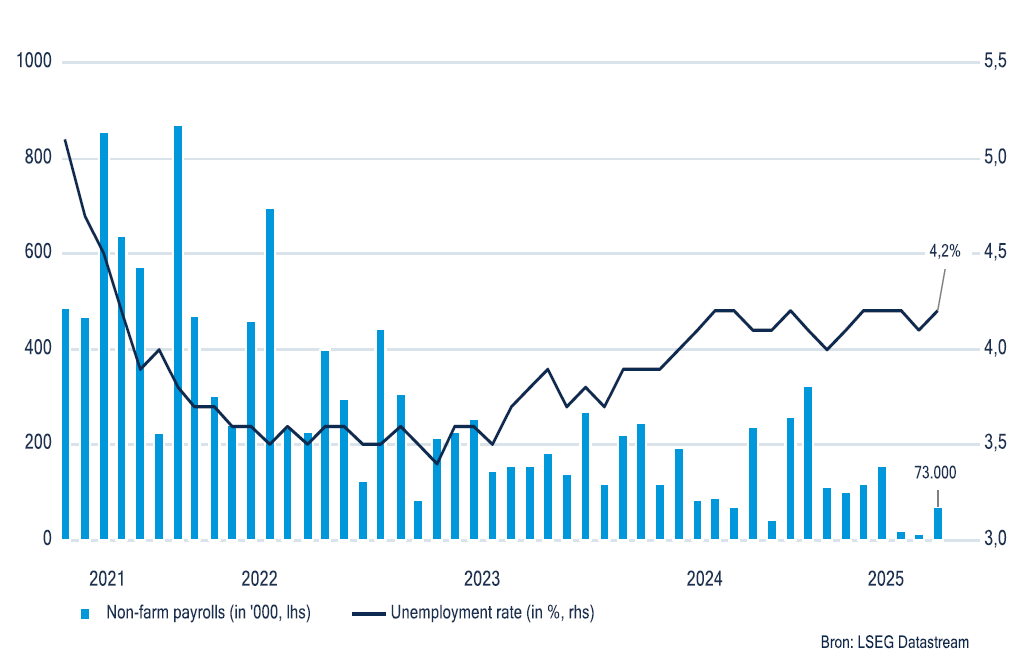

- De arbeidsmarkt vertoont barsten:

- Slechts 73.000 nieuwe jobs vorige maand en sterke neerwaartse herzieningen van vorige maanden.

- In de laatste drie maanden: slechts 106.000 nieuwe jobs (meer dan 3x lager dan gemiddeld).

- De werkloosheid steeg van 4,1% naar 4,2% en de participatiegraad daalde.

- Er is een toename van deeltijds werk om economische redenen.

Wat de arbeidsmarkt betreft

- de maand juli was een zwakke maand voor wat betreftt het aantal gecreëerde jobs: slechts 73.000 wat geleid heeft tot ohet ontslag van de chef van het Bureau voor Statistiek.

- in het juli-rapport stond ook een herziening voor de cijfers van het tweede kwartaal waaruit blijkt dat er de laatste drie maanden slechts 106.000 banen bijkwamen.

- De werkloosheid verslechtert: van 4,1% naar 4,2% terwijl de partiipatiegraad daalt.

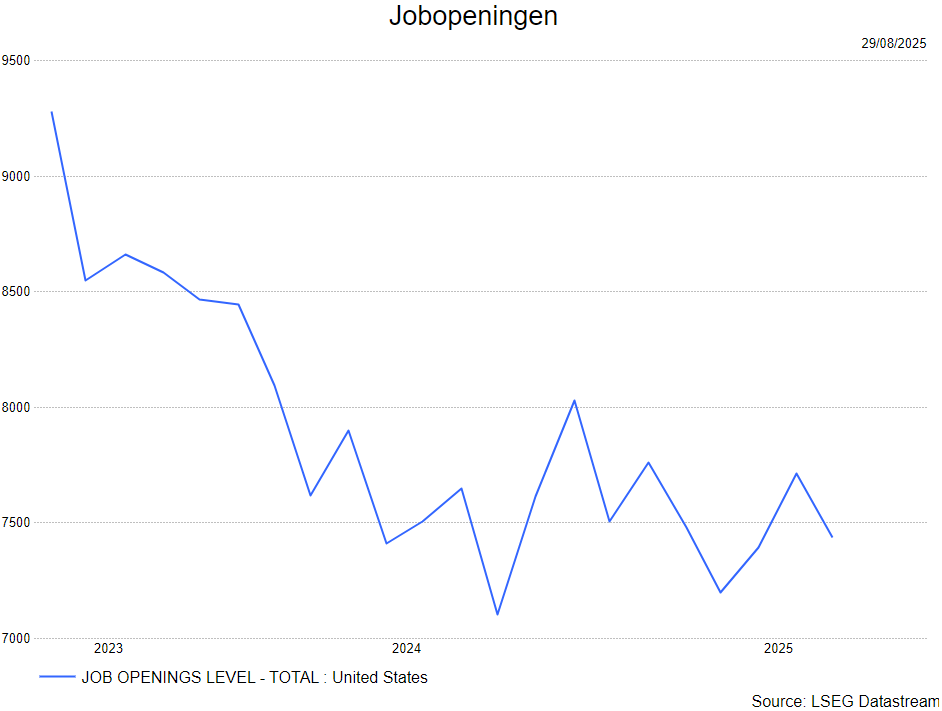

- het aantal jobopeningen (JOLTS) staat ook verder onder druk.

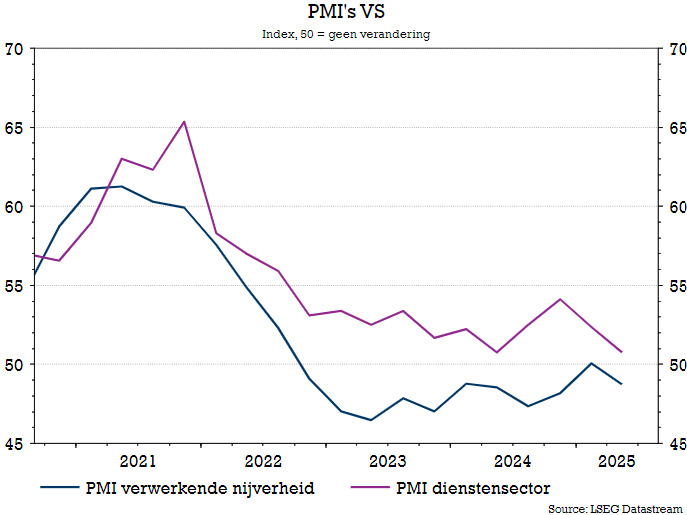

Het ondernemersvertrouwen maakt duidelijk dat de Amerikaanse producenten de impact voelen van de tarieven. Voor het eerst sedert het aantreden van Trump is er een PMI onder de 50, terwijl ook de ISM verder daalde in juli.

De technologiesector groeide verder, terwijl vertrouwen in concumentensectoren en basismaterialen daalde.

Europa

Economische groei in de eurozone in het tweede kwartaal 2025

De groei vertraagd tot 0,1% in het tweede kwartaal, na een onverwacht sterke stijging van 0,6% in het eerste kwartaal.

Er is een krimp in Duitsland, Italië en Ierland. België en Nederland kenden een beperkte vertraging, Frankrijk groiede door voorraadopbouw, terwijl Spanje een versnelling zag dankzij investeringen en consumptie.

- Vooruitzichten en structurele uitdagingen:

- Structurele concurrentiekrachtproblemen en onzekerheid blijven de groei in de EU in 2025 drukken.

- Duitse begrotingsimpuls verwacht in 2026:

- Kan economische dynamiek aanzwengelen, vooral in Duitsland.

- Oversijpelingseffecten kunnen negatieve impact van begrotingssaneringen in andere eurolanden compenseren.

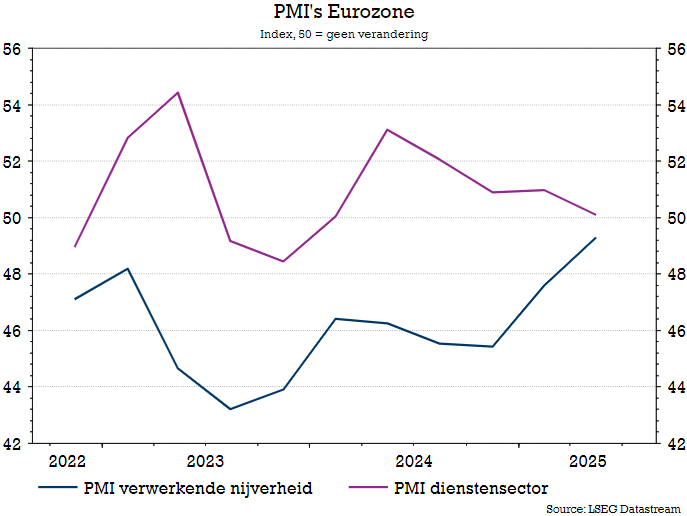

- In Europa stagneert het ondernemersverrtrouwen en herstlet het geleidelijk van de impact van de tarieven. Stimuleringsmaatregelen in Duitslanf bieden wat tegengewicht.

- Vooral Spanje kon uitpakken met een sterke groei, terwijl Duitsalnd en Italië beperkt herstelden. Enkel Frankrijk toonde een daling in juli.

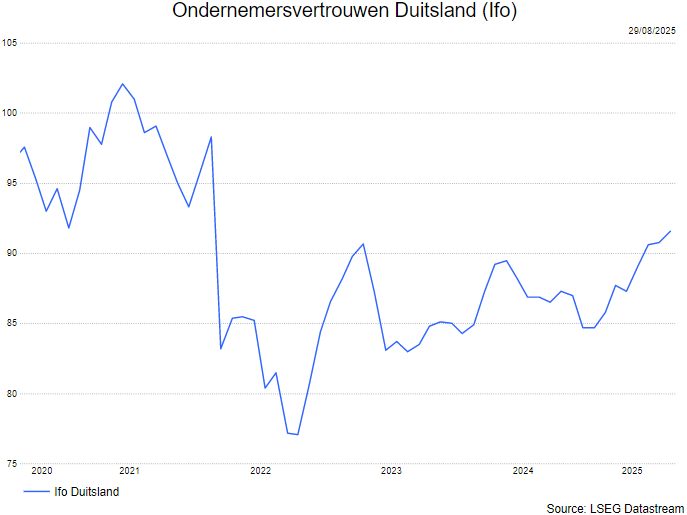

- Het stimuleringsplan in Duitsland zorgt voor een stijging van het Duitse ondernemersvertrouwen.

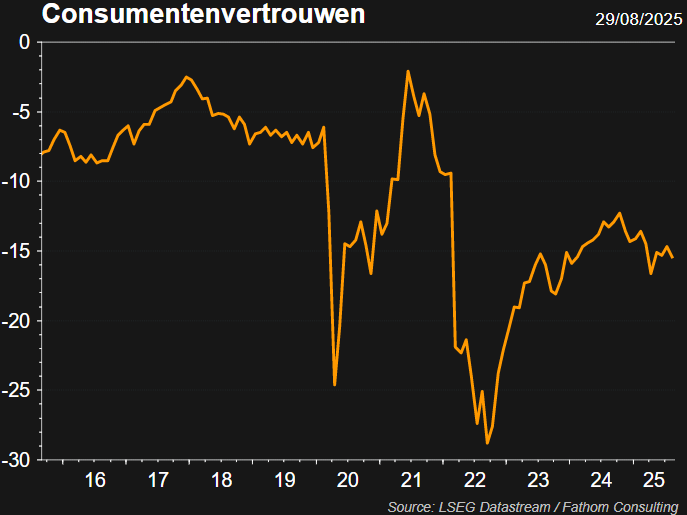

- Het consumentenvertrouwen stond opnieuw onder druk in augustus. De vrees voor de impact van de tarieven op de inflatie, op de economische groei, op de werkgelegenheid werkt duidelijk negatief.

China

Economische groei en productie

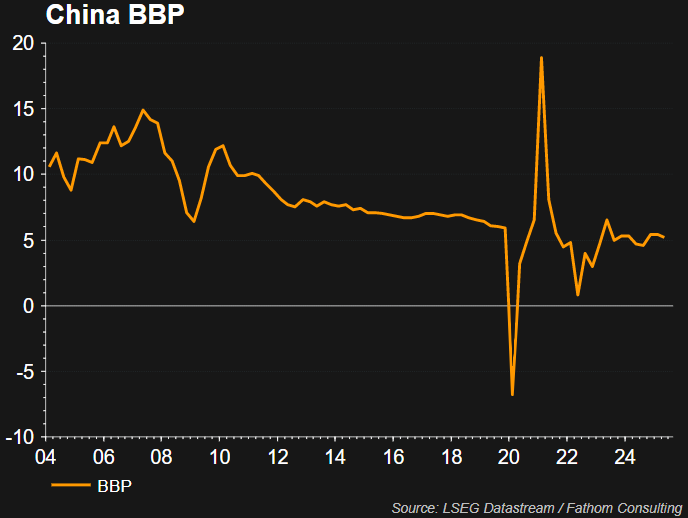

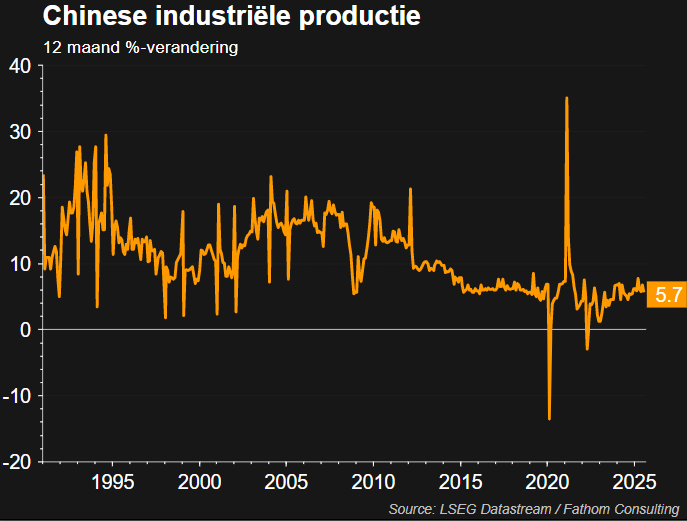

de Chinese economie groeide in het tweede kwartaal met 5,2% jaar-op-jaar. De totale uitvoer bleef stabiel, ondanks een sterke daling van de uitvoer naar de VS. De industriële productie steeg met 0,5% jaar-op-jaar in juni. De detailhandels-verkoop daalde met 0,16% jaar-op-jaar in juni.

Structurele onevenwichtigheden

- De divergentie tussen productie en consumptie wijst op overcapaciteit: hoge productie vs. zwakke binnenlandse vraag. Dit draagt bij aan deflatiezorgen:

- Inflatie bleef onveranderd in juli.

- producentenprijzen daalden voor de 34e maand op rij (–3,6% jaar-op-jaar).

- BBP-deflator werd negatiever in het tweede kwartaal (–1,2% jaar-op-jaar).

- Nominaal bbp groeide slechts met 3,94% jaar-op-jaar.

- De divergentie tussen productie en consumptie wijst op overcapaciteit: hoge productie vs. zwakke binnenlandse vraag. Dit draagt bij aan deflatiezorgen:

Vooruitzichten en risico’s

- Hogere handelsbarrières met de VS zullen druk zetten op de uitvoergroei:

- Inclusief pogingen van de VS om invoer via derde landen te blokkeren.

- Structurele uitdagingen en zwakte in de vastgoedsector blijven wegen op de economie.

- Verwachting: relatief zwakke groei in de tweede helft van 2025.

- Hogere handelsbarrières met de VS zullen druk zetten op de uitvoergroei:

Inflatie

VS

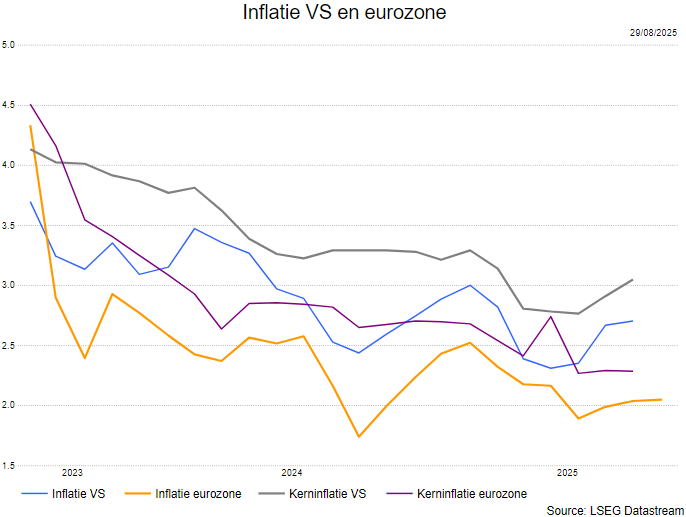

- De inflatiedruk in de VS neemt toe. In juli steeg de Amerikaanse kerninflatie van 2,9% naar 3,1%. Op maandbasis nam de kerninflatie toe tot 0,3%. De stijging werd voornamelijk veroorzaakt door kerndiensten, in het bijzonder medische zorgdiensten en transportdiensten. In tegenstelling tot de voorgaande maanden droegen ook de autoprijzen bij tot de versnelling van de kerngoedereninflatie in juli. Sommige invoergevoelige categorieën, zoals woninginrichting en recreatieartikelen, stegen aanzienlijk terwijl de prijstoename van kledij beperkt bleef. De tarieven zijn dus nog niet volledig doorgesijpeld in de goedereninflatie. De prijsinflatie voor huisvesting was gematigd, mede dankzij lagere hotelprijzen en de dalende trend in huurprijzen. Ondanks de stijging van de kerninflatie bleef de brede inflatie onveranderd op 2,7%. De energieprijzen daalden met 1,1% op maandbasis, terwijl de voedingsprijzen ongewijzigd bleven. We verwachten dat de inflatiedruk zal blijven toenemen de komende maanden naarmate de tarieven geleidelijk verder doorfilteren in de consumentenprijzen.

Europa

- De inflatie in de eurozone stabiliseerde op 2,0% in juli. Ook de kerninflatie maakte een pas op de plaats (2,5%), een gevolg van de iets sterker dan verwachte afkoeling van de diensteninflatie (van 3,3% in juni naar 3,1% in juli) en de onverwachte opvering van het prijsstijgingstempo bij de niet-energetische goederen (van 0,5% naar 0,8%). De voedingsprijsinflatie trok aan van 3,1% tot 3,3%, terwijl de energieprijsinflatie iets minder negatief werd (-2,5% in juli tegenover -2,6% in juni). Voedings- en vooral energieprijsschommelingen kunnen de komende maanden voor volatiliteit in de algemene inflatie zorgen, maar een afkoeling van de kerninflatie blijft waarschijnlijk. De opstoot van de goedereninflatie in juli was vermoedelijk het gevolg van toevallige en tijdelijke factoren, terwijl de afkoeling van de diensteninflatie in de lijn van de verwachtingen ligt.

Centrale banken

VS

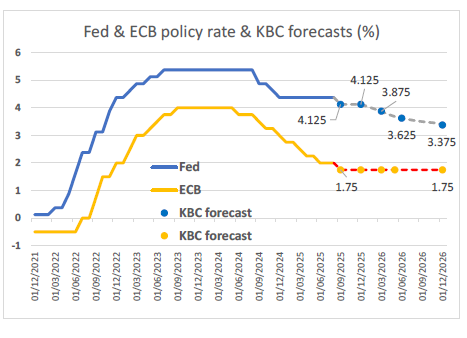

- De Fed hield de beleidsrente onveranderd tijdens de laatste vergadering in juli (4,375%) met een voorzichtige houding in afwachting van nieuwe data.

- Volgens Fed-voorzitter Powell blijft de rente matig restirctief door aanhoudend hoge inflatie en lage werkloosheid.

- De Fed zal wellicht in september de rente verlagen. De Fed-voorzitter gaf een duidelijk hint op de bijeenkomst van de centrale bankiers in Jackson Hole.

Europa

- Ook de Europese rente bleef stabiel op 2% wat als een neutrale rente beschouwd wordt.

- De inflatie in de eurozone lag in juli op het streefcijfer van 2%, zonder druk op de prijzen.

- De renteverlagingscyclus is bijna afgerond. Mogelijk volgt ook hier in september een (laatste?) renteknip.

Bedrijfswinsten tweede kwartaal

Europa

- De sterke euro woog op de resultaten van de exportgerichte bedrijven.

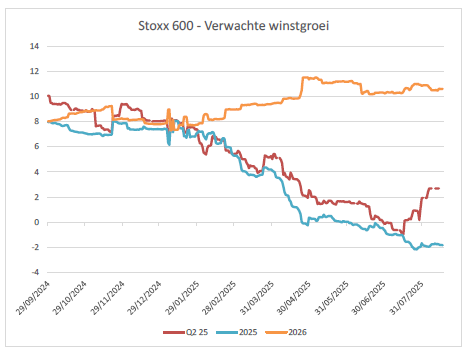

- De winstgroei in Europa was 2 à 3% een lichte verbetering dan bij de start van de rapportering.

- Er zijn echter grote verschillen:

- Financiële waarden : +14% tegenover 1% verwacht.

- Cyclische sectoren: winstdaling met 15%.

- Duurzame consumptiegoederen (autoproducenten) bleef het verst achter op de prognoses en zag de winst dalen met 30%.

- Grondstoffen-gerelateerde sectoren rapporteerden een winstdaling met 26%.De resultaten van het eerste kwartaal 2025 worden volop gepubliceerd.

- De winsprognoses voor het volledige jaar werdn neerwaarts bijgesteld naar -2%.

Verenigde Staten

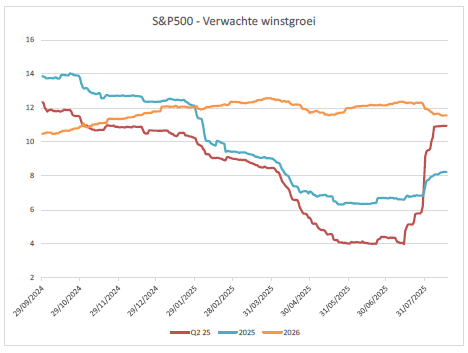

- De winstgroei kwam uit in de VS op 11% terwijl 4% verwacht werd. De forse neerwaartse bijstellingen na Liberation Day werden hiermee tenietgedaan.

- Ook hier zijn er grote verschillen:

- De technologiebedrijven presteerden sterk (+26,1%). De cijfers overtroffen de verwachtingen heel sterk.

- De financiële waarden kenden een winstgroei van 20,4%).

- De cyclische sectoren zoals energie (-18,9%) en duurzame consumptiegoederen (-2,9%) zagen hun winsten teruglopen.

- De defensieve waarden tekenden een kleine winstgroei op, gezondheidszorg steeg 2%.

- De winstprognose voor het gehele jaar werd opgetrokken naar bijna 8%.

Waardering

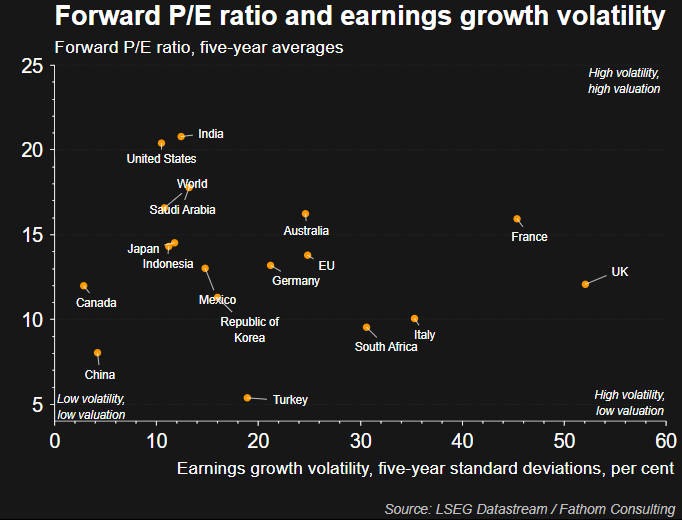

- De waardering in de VS is opgelopen: de S&P500 noteert aan 22 keer de winst, bijna de helft hoger dan de 15 gemiddeld

- De eurozone noteert aan 15 keer de winst.

Wat doet KBC Asset Management in de portefeuilles:

- Zowel voor aandelen als obligaties wordt neutraal belegd (= op de norm) wat betekent dat de benchmark gevolgd wordt.

- In de aandelen

- cyclische aandelen: voorzichtig voor industriële bedrijven en neutraal voor basismaterialen.

- defensieve aandelen: positief voor gezondheidszorg en neutraal op medische technologie. In de cyclische consumentengoederen is KBC AM onderwogen.

- In de financiële aandelen gaat de aandacht naar zowel Europese als Amerikaanse banken.

- Technologie is overwogen (maar onderwogen in hardware)

- Bij de obligaties gaat de voorkeur naar bedrijfsobligaties en high yield.

Bron: KBC Asset Management, KBC Economics, LSEG Datastream, Tradingeconomics.