do. 7 mei 2026

Vooruitblik

Economische vooruitzichten Verenigde Staten

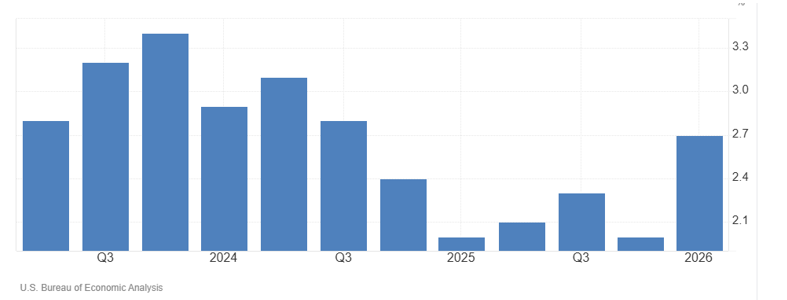

- De Amerikaanse economie toont duidelijke tekenen van verzwakking, met een neerwaartse herziening van de bbp-groei in het vierde kwartaal van 2025 tot 0,1% op kwartaalbasis.

- Belangrijke negatieve bijdragen kwamen van lagere consumentenbestedingen en investeringen, met een sterke neerwaartse bijstelling van de voorraden.

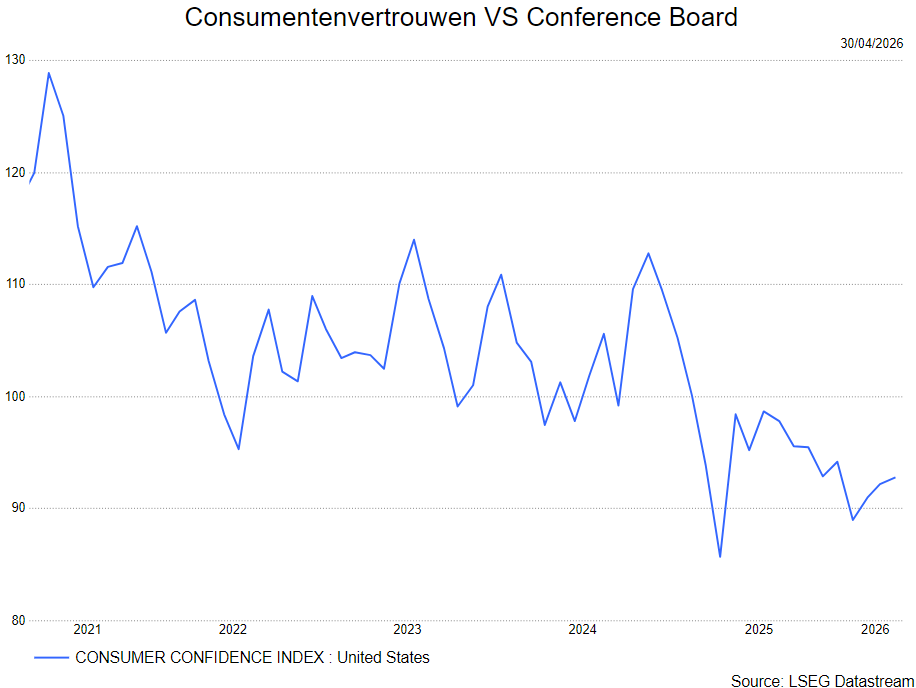

- De vooruitzichten worden gedrukt door geopolitieke spanningen (oorlog in Iran), die vooral het consumentenvertrouwen aantasten.

- Het handelstekort loopt opnieuw op, wat de bijdrage van de netto-uitvoer aan de groei drukt.

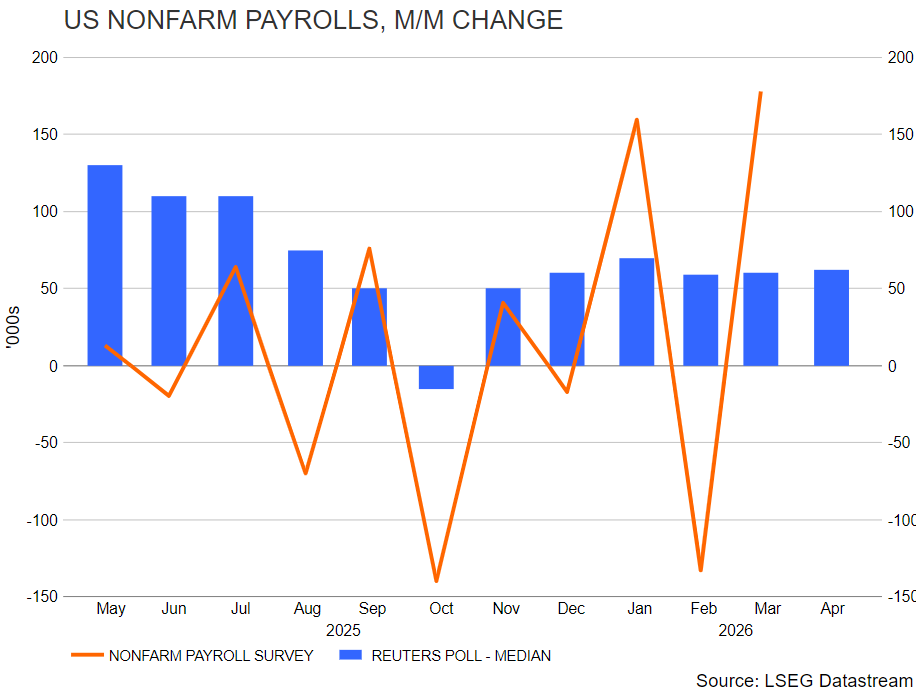

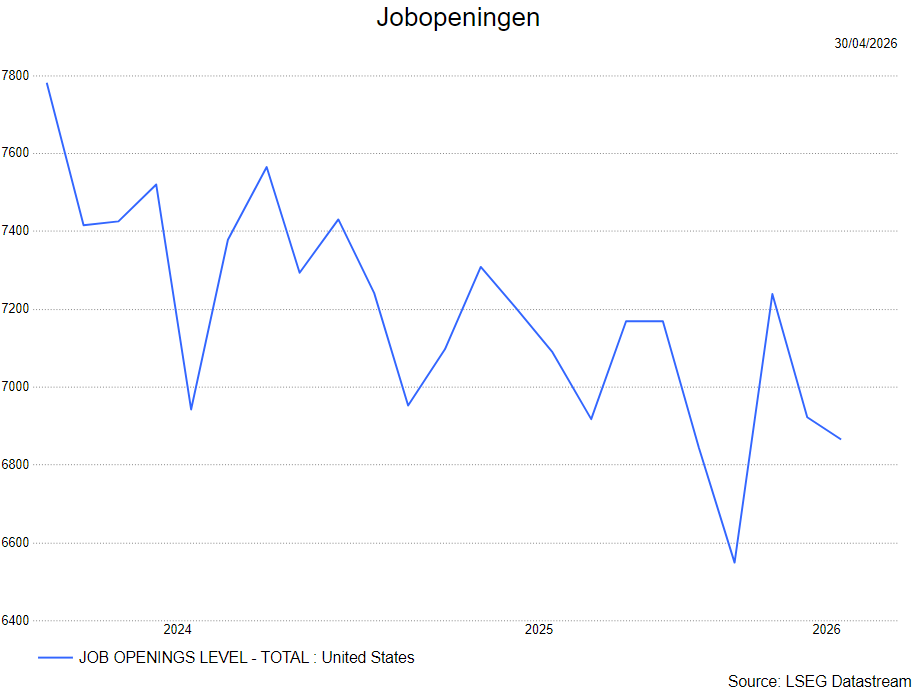

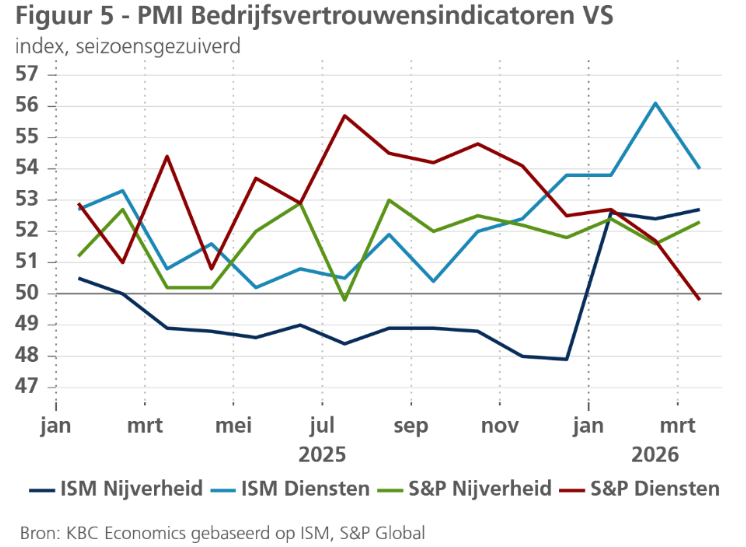

- De arbeidsmarkt blijft daarentegen veerkrachtig: na een tijdelijke daling steeg de werkgelegenheid opnieuw en daalde de werkloosheid licht.

- Ondernemersvertrouwen blijft gemengd: lichte verbetering in de industrie, maar duidelijke verslechtering in de dienstensector.

- De KBC macro-economen verlagen hun groeiprognose voor 2026 van 2,1% naar 2,0%, maar handhaven die van 1,9% voor volgend jaar.

Europa

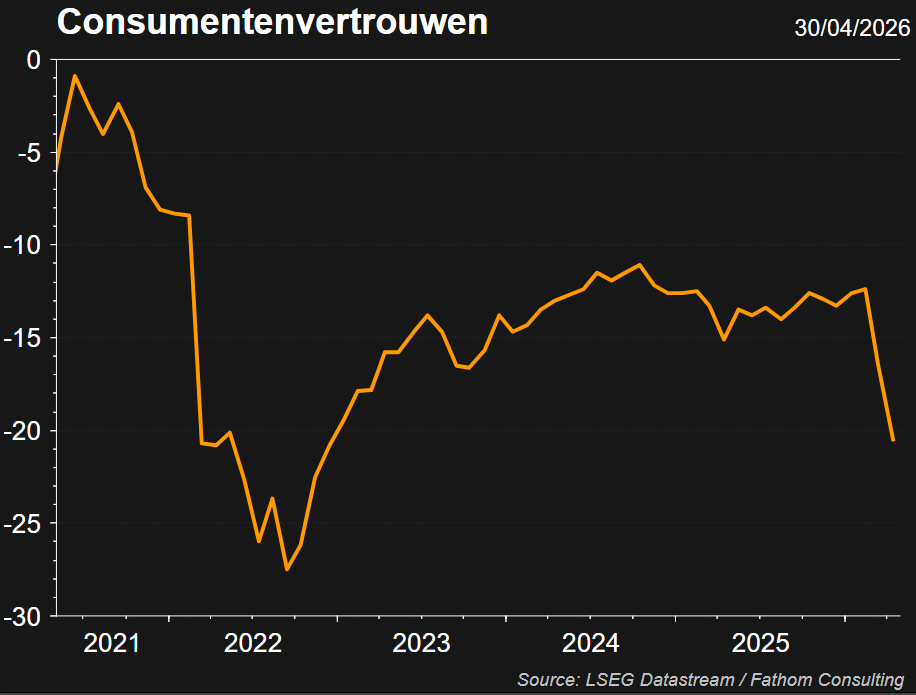

- De oorlog in het Midden-Oosten vergroot de economische onzekerheid en drukt zowel het consumenten- als ondernemersvertrouwen.

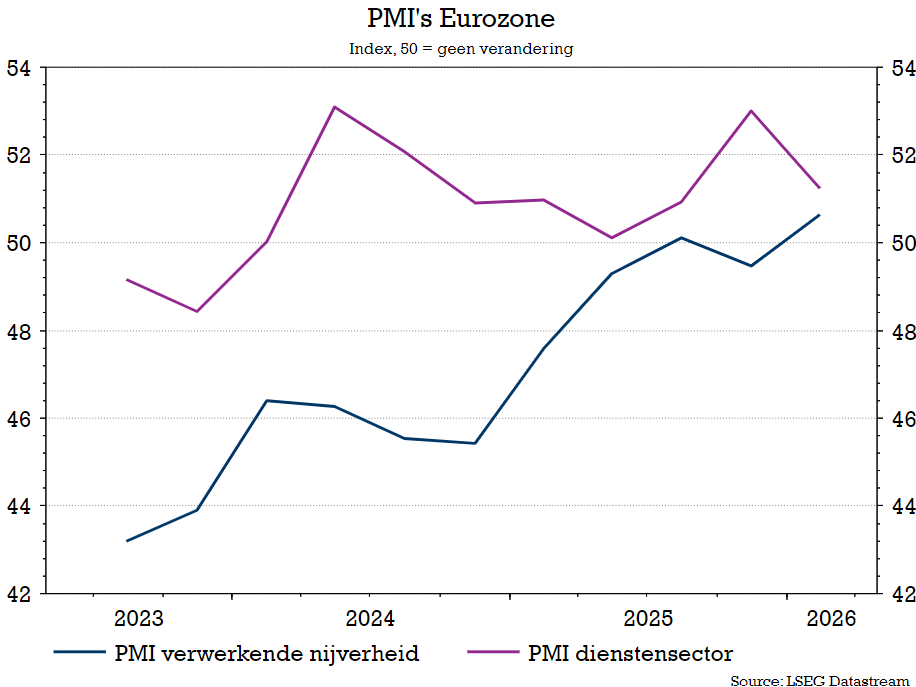

- De industriële productie herstelde licht in februari (+0,4%), maar dit compenseert eerdere dalingen niet en wijst op een al zwakkere economie vóór de oorlog.

- Europa is sterk afhankelijk van ingevoerde energie, waardoor hogere olie- en gasprijzen leiden tot koopkrachtverlies en een lager concurrentievermogen.

- Langdurige oorlog verhoogt het risico op energietekorten en verstoringen in toeleveringsketens, met potentieel grote economische schade.

- Europese economieën hebben eerder veerkracht getoond dankzij overheidssteun, maar die ruimte is nu veel beperkter dan tijdens vorige crisissen.

- De arbeidsmarkt blijft voorlopig relatief krap, ondanks een lichte stijging van de werkloosheid in de eurozone.

- Andere indicatoren wijzen op afnemende krapte, en in verschillende landen (zoals Duitsland, Frankrijk, Nederland en België) loopt de werkloosheid al licht op.

- De verdere evolutie van de arbeidsmarkt zal een belangrijke graadmeter zijn voor de economische veerkracht.

- De KBC macro-economen handhaven hun groeiprognose van 0,7% voor dit jaar en 1,3% voor volgend jaar.

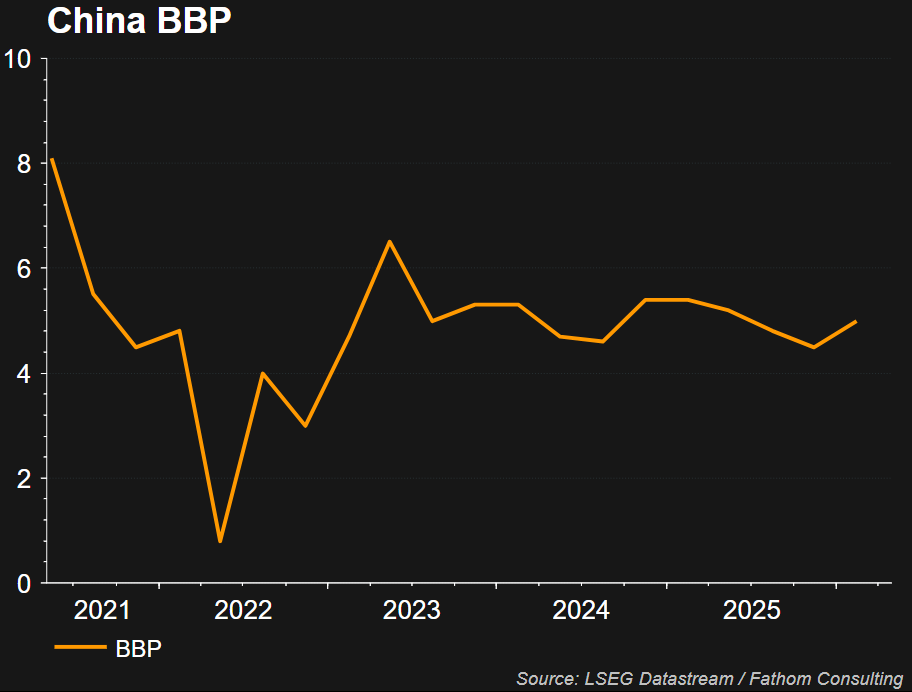

China

- De Chinese economie groeide licht sterker in het eerste kwartaal van 2026 (+1,3% kwartaal-op-kwartaal), vooral dankzij een sterke toename van de investeringen.

- De consumptie bleef stabiel bijdragen aan de groei, terwijl de bijdrage van de netto-uitvoer afnam.

- De industriële productie wordt ondersteund door sterke groei in hightechsectoren, maar de exportgroei begint te vertragen door een zwakkere wereldvraag.

- China profiteert van zijn sterke positie in groene technologie, wat de export kan ondersteunen bij hogere energieprijzen.

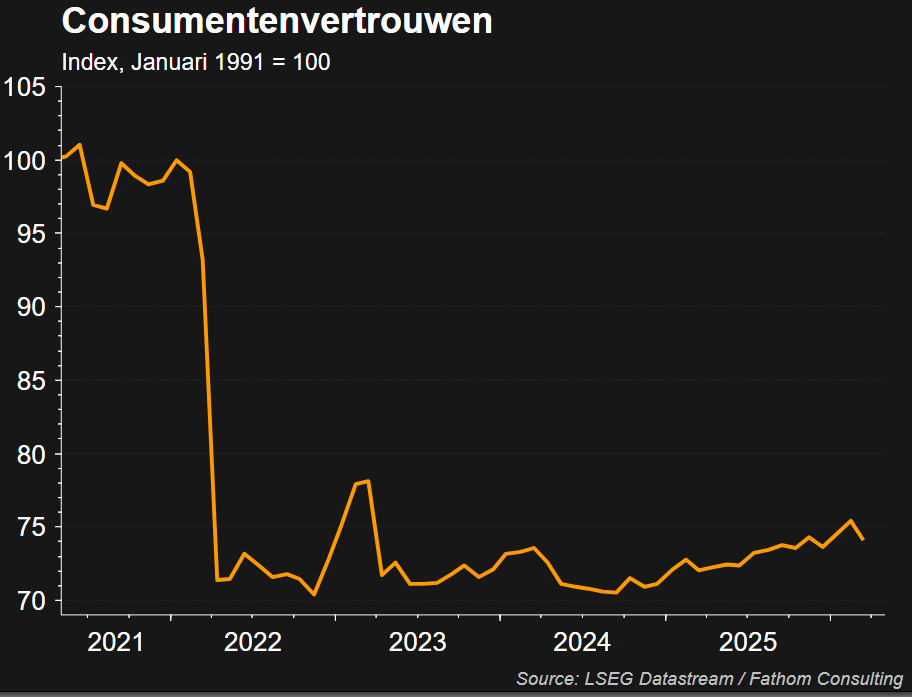

- De binnenlandse vraag blijft zwak, ondanks lichte tekenen van stabilisatie in consumentenvertrouwen en detailhandelsverkopen.

- De vastgoedmarkt blijft een belangrijk probleem, met dalende woningprijzen en aanhoudende zwakte.

- Ook de arbeidsmarkt vertoont zwakte, met dalende werkgelegenheidsindicatoren in bouw en diensten.

- De groeivooruitzichten voor 2026 zijn licht verhoogd naar 4,7%, maar die voor 2027 zijn iets neerwaarts herzien.

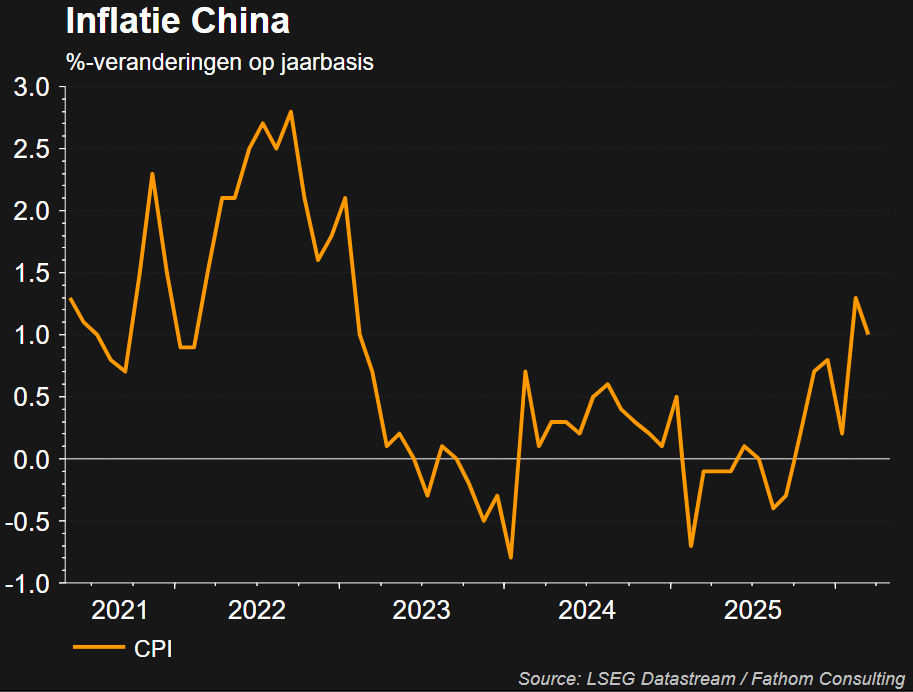

- De inflatie toont tekenen van herstel uit een deflatoire fase, met producentenprijzen die opnieuw stijgen na een lange periode van daling.

Inflatie

Verenigde Staten

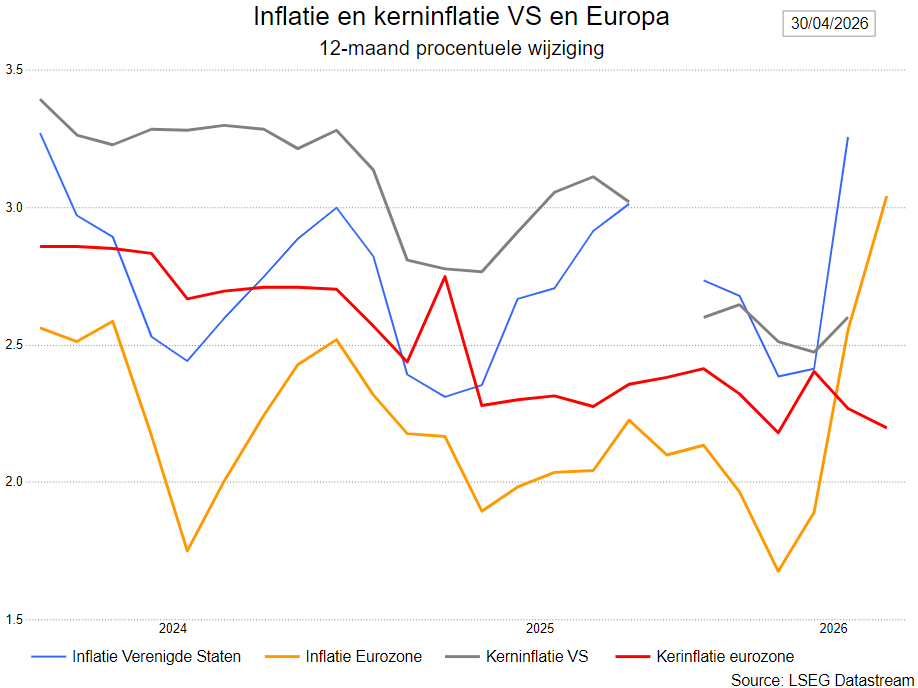

- Hoge benzineprijzen deden de inflatie in de VS in maart oplopen van 2,4% naar 3,3%. De stijging werd voornamelijk veroorzaakt door een forse stijging van de energieprijzen. De voedingsprijzen bleven ongewijzigd. De kerninflatie steeg eveneens van 2,4% naar 2,5%. Dit werd voornamelijk veroorzaakt door een waarschijnlijk tijdelijke toename van de huisvestingskosten. De prijzen van kerngoederen en kerndiensten (exclusief huisvesting) kenden daarentegen een meer bescheiden stijging.

- Gezien de klim van de benzineprijzen verhogen de KBC-economen hun inflatieprognose voor zowel 2026 als 2027 met 0,2 procentpunt naar respectievelijk 3,3% en 2,4%.

Eurozone

- De hoge energieprijzen drijven de inflatie op. In de eurozone steeg die in maart van 1,9% naar 2,6%. De energieprijzen liggen nu 5,1% hoger dan een jaar eerder. De voedingsprijsinflatie daalde evenwel. De kerninflatie daalde eveneens van 2,4% naar 2,3%, waarbij zowel de inflatie van kerndiensten als die van kerngoederen afnam.

- Aangezien het inflatiecijfer in lijn lag met de KBC-verwachtingen, handhaven de economen hun prognoses van 2,7% voor dit jaar en 1,9% voor volgend jaar.

Centrale banken

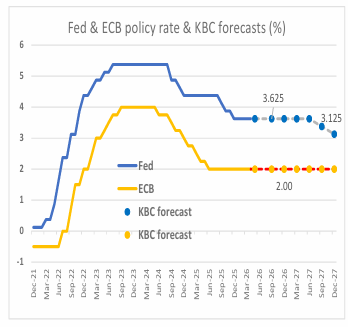

De centrale banken blijven de kat uit de boom kijken. Zowel de Fed als de ECB lieten de rente vorige maand ongewijzigd. De KBC-economen verwachten dat beide centrale banken de beleidsrente dit jaar ongewijzigd zullen laten en daarmee grotendeels door de inflatoire impact van de huidige energieschok heen kijken.

Voor 2027 gaan zij ervan uit dat de Fed de beleidsrente naar een neutraal niveau zal brengen door de rente tweemaal te verlagen. Voor de ECB verwachten zij dat de huidige beleidsrente van 2% ook volgend jaar gehandhaafd zal blijven. De risico's zijn evenwel opwaarts gericht. Een langduriger conflict in het Midden-Oosten zou de centrale banken ertoe kunnen aanzetten het monetaire beleid te verkrappen.

BEDRIJFSWINSTEN

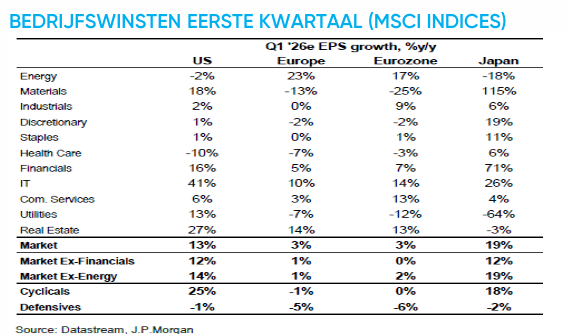

- De VS start sterker aan het resultatenseizoen, maar de winstgroei blijft geconcentreerd. De winstgroei verbreedt wel, alleen blijven technologie en financials de grote motoren.

- Verwachting van dubbelcijferige eerstekwartaal-winstgroei voor de VS, maar met een hoge lat en slechts beperkte ruimte voor grote upside surprises.

- Amerikaanse financials hebben voorlopig een sterke start neergezet. Prima resultaten van Morgan Stanley, Citigroup en Bank of America, terwijl Goldman Sachs minder overtuigde in obligatie-trading.

- Europa oogt degelijk, maar veel minder krachtig onder de oppervlakte. De verwachte winstgroei in het eerste kwartaal voor Europa is rond +3% à +4%, maar die wordt vooral gedragen door energie en financials; exclusief die twee sectoren blijft de rest van de markt zwak.

- Daardoor oogt de Europese winstgroei vandaag kwetsbaarder als de energieschok doorweegt op marges en vraag. Voor Europa wordt guidance belangrijker.

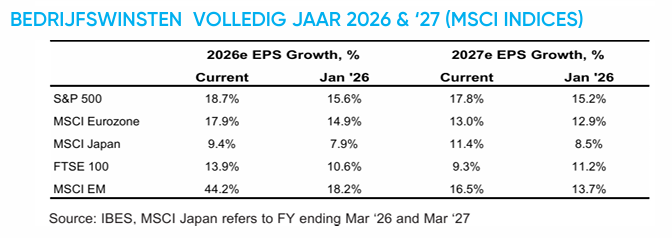

- De VS is niet langer de enige motor van winstgroei. Naast de sterke 2026 EPS-groei voor de VS, zie je tegelijk dat opkomende landen en delen van Europa ook duidelijke upgrades kennen.

- Europa herstelt, maar het winstverhaal blijft gevoeliger dan in de VS en EM. Hogere inputkosten, olie en zwakkere vraag nog niet volledig in de jaarverwachtingen zitten; daarom blijft het risico op neerwaartse bijstellingen later in het seizoen reëel.

- De positieve revisies zitten vooral in een beperkt aantal sectoren. We zien upgrades in energie en technologie, terwijl consumentgerichte segmenten zwakker blijven.

- Opkomende landen profiteren van twee duidelijke motoren: AI/halfgeleiders in Azië en grondstoffen/relatieve macrosteun elders. Binnen EM springt Zuid-Korea er het duidelijkst uit. Dit komt door de geheugenchipcyclus, sterke export, FX instroom en beleidssteun. Groei zit dus vooral in Aziatische techmarkten, terwijl andere markten veel minder profiteren.

WAARDERING

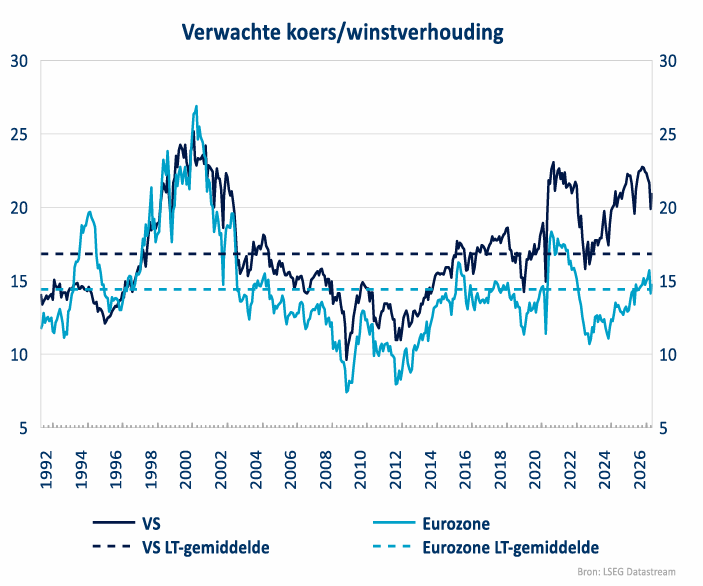

- VS blijft de duurste grote regio; hoge waarderingen zijn geen direct verkoopsignaal, maar verhogen wel de kwetsbaarheid.

- Europa is minder uitgesproken duur dan de VS, maar na de herwaardering is het verhaal niet langer een “goedkoop Europa”; verdere steun moet vooral van winstgroei komen. • Binnen EM Asia is het beeld selectiever: de brede EM waardering oogt niet overal goedkoop meer, maar sommige markten zoals India zijn na de correctie wel duidelijk aantrekkelijker geworden

Wat doet KBC Asset Management in de strategie?

- Aandelen zijn licht overwogen in de portefeuilles.De situatie is nog te onzeker om sterk overwogen te gaan.

- Wat obligaties betreft is KBC AM op de norm belegd, d.w.z. dat er neutraal belegd wordt t.a.v. de benchmark.

- KBC AM is voozichtig voor de cyclische aandelen, terwijl het gewicht van basismaterialen lichtjes werd opgebouwd.

- Er is een lichte overweging in de gezondheidszorg. Op niet-cyclische consumentengoederen is KBC AM neutraal. Verder gaat de voorkeur naar Europese banken. Ook de VS-banken werden lichtjes opgebouwd.

- Binnen de technologie is software aanwezig maar de voorkeur gaat naar halfgeleiders.

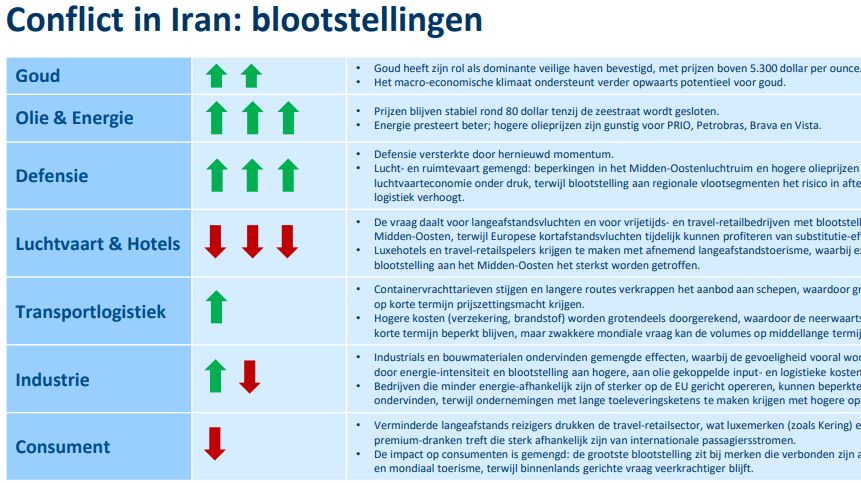

Conflict in Iran

Niettegenstaande dit normaliter voor de maand maart is, geven we toch de mening weer van de collega's van KBC Securities Global Equities.

- Basisscenario: (voorlopig) beperkt conflict, dus een scherpe kortetermijn-risicopremie in de markt, maar geen structurele verschuiving.

- Macro-kantelpunt is er bij een langdurige Brentprijs boven 100 dollar, dan verschuift naar een macrorisico (inflatie + groei).

- Europe vs Verenigde Staten:

- EU: Aanhoudende olie- en LNG-prijzen. Als er geen langdurige verstoring is, wordt een verkoopgolf een middellange-termijn koopkans. Prijsspikes zijn zeer negatief (hogere importfactuur) met extra inflatie- en stroomprijs-doorwerking, omdat LNG nu een groot deel van de Europese gasvoorziening uitmaakt (ongeveer 40%) en Europa structureel importafhankelijk blijft.

- VS: Aanhoudende oliespikes hebben een gemengd effect (consumentenlast), maar dit wordt deels gecompenseerd door winsten voor producenten/exporteurs. Aanhoudende LNG-spikes zijn binnenlands eerder gunstig, omdat de VS de grootste LNG-exporteur ter wereld is en ook een belangrijke ruwe-olie-exporteur

Bron: KBC Asset Management, KBC Economics, LSEG Datastream, Tradingeconomics.