vr. 3 nov 2023

14:45

In twee delen (terugblik en vooruitblik) wordt een visie weergegeven op de economie en de markten. Vandaag deel 1, de terugblik.

Terugblik

Algemeen

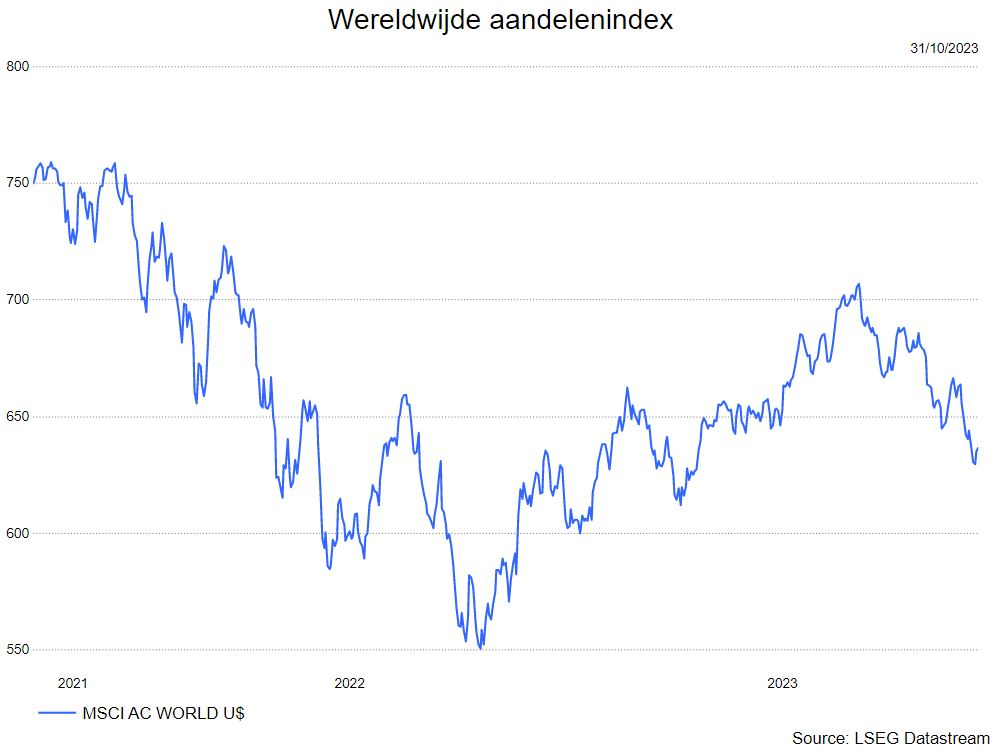

- De financiële markten presteerden behoorlijk tot juli 2023. Zo steeg de wereldwijde aandelenindex (gebaseerd op de MSCI World All countries index) quasi 15% tot einde juli. Sinds dat hoogtepunt gaven de beurzen wereldwijd heel wat terrein prijs. Economische onzekerheid, het dispuut in het Midden-Oosten en de stijgende rente zijn oorzaken van de terugval van de beurzen.

- In de loop van de maand oktober daalden de beurzen verder. Enerzijds werden we geconfronteerd met een verder stijgende langetermijnrente. Anderzijds dook er op 7 oktober een nieuw geopolitiek probleem op door de aanval van Hamas in Israël. We schreven hier toen het volgende over.

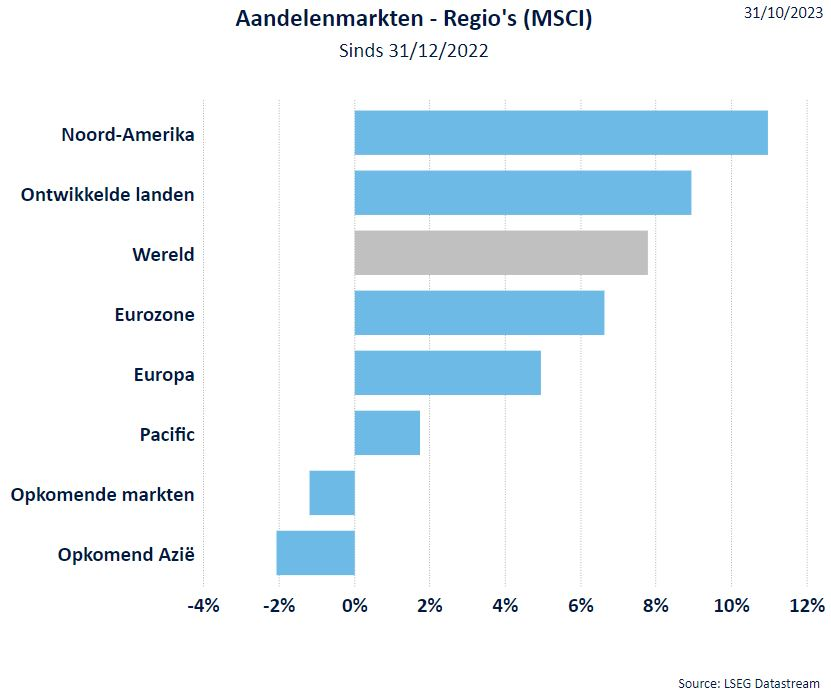

Regio’s

- In oktober daalden de aandelen in alle regio's. De Pacific en eurozone behoorden tot de slechtst presterende regio omwille van het feit dat die meer industrieel gericht zijn en bijgevolg cyclischer.

- Net als in de maand septmeber presteerde de Amerikaanse markt sedert het jaarbegin het best dankzij de IT-gerelateerde aandelen (zie verder). De Europese belegger met Amerikaanse aandelen in portefeuille hield het rendement quasi onveranderd in oktober door de stijging van de dollar.

- Omwille van de nog steeds zwakke prestatie van China, ondanks steunmaatregelen, blijft "Opkomend Azië” nog steeds achter. Aangezien meer en meer tekenen van een recessie opduiken, is Japan een regio waar geschuild kan worden. Japan wordt door de financiële markten immers beschouwd als een defensieve markt.

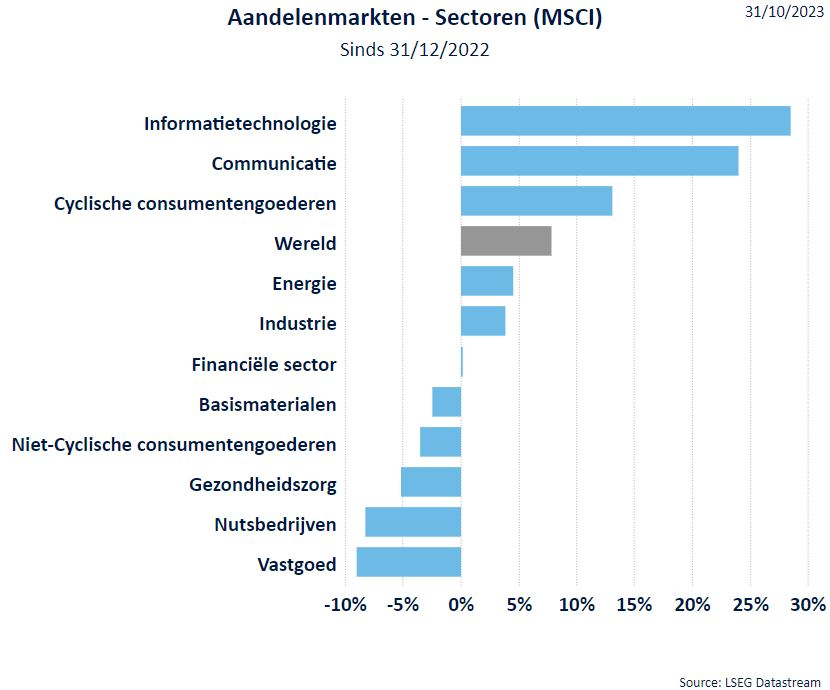

Sectoren

- Sedert het jaarbegin zijn het nog steeds de technologiesector en de communicatiediensten die het best presteren. Door het verhaal van de Artificiële Intelligentie worden de technologiebedrijven (vooral het halfgeleidersegment) nog steeds opgepikt. Binnen de technologiesector zijn er 7 bedrijven die samen goed zijn voor quasi de gehele stijging van de Amerikaanse Nasdaq. De problemen in de voorraadcyclus bij de halfgeleiders zijn achter de rug, waardoor er bij die bedrijven opnieuw ruimte is voor prijszetting. Bekijken we de technologiesector de afgelopen 6 maanden dan is deze met 9,5% gestegen. De deelsector hardware steeg 4,8% terwijl software zo'n 10,2% hoger ging. De opkomst van ChatGPT en nieuwe toepassingen van AI deed de vraag naar halfgeleiders sterk toenemen, waardoor deze subsector 14,2% steeg. Communicatiediensten wonnen over dezelfde periode met 10,4%. Deze sector bestaat uit de deelsectoren telecom (defensief) en media en entertainment (IT gerichter). De telecomsector daalde (‐5,8%) terwijl media 15,7% hoger ging.De reclame‐inkomsten van deze laatste bedrijven konden positief verrassen.

- Het feit dat er meer en meer tekenen zijn van een recessie vooral in Europa, heeft een negatieve invloed op het consumentenvertrouwen waardoor de cyclische consumentengoederen onder druk stonden.

- De energiesector profiteerde in de maand oktober van de stijging van de olieprijs (o.a. door het conflict in het Midden-Oosten) maar vooral door de gestegen gasprijzen.

- Onderaan staan de defensieve sectoren zoals de nutsbedrijven, vastgoed en niet-cyclische consumentengoederen (waaronder de voedingsbedrijven). Deze laatste kunnen slechts in beperkte mate kostenverhogingen doorrekenen. Deze defensieve sectoren lijden het sterkst onder de rentestijging. Veelal worden zij gekocht als alternatief voor obligaties. Aangezien de obligatierente stijgt, verkiezen beleggers een rechtstreekse belegging in obligaties (ze vermijden hierdoor het aandelenrisico). Tot midden oktober hield de gezondheidssector vrij goed stand. Toen de hype rond Ozempic was gaan liggen, ging ook deze sector achteruit.

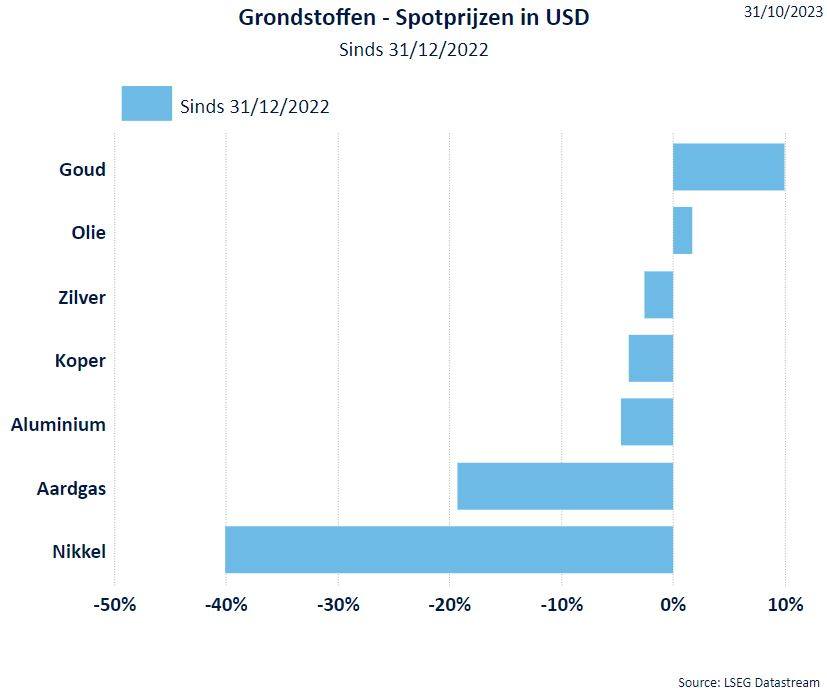

Grondstoffen

- De prijzenvan de industriële metalen dalen nog verder aangezien er maar geen verbetering komt in China. Vooral 'Nikkel' is hier het slachtoffer van. Het goud zette in oktober een hoogste koers boven 2.000 dollar per ons neer.

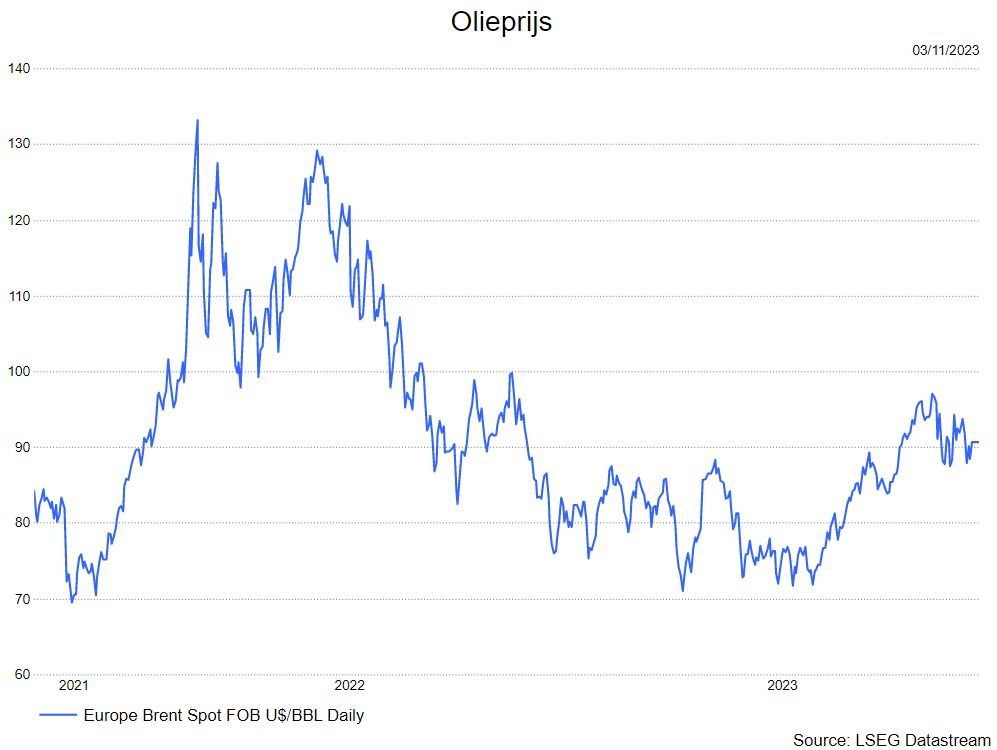

- Zoals aangegeven steeg de olieprijs door het conflict in het Midden-Oosten. Nadien was er een kleine daling van de olieprijs. We bereikten een piek van 93,8 dollar per vat Brent-olie (23/10) o.m. door productiebeperkingen van de OPEC. Nadien daalde de olieprijs en eindigde de maand op 87,4 dollar per vat einde oktober.

- Het was vooral de stijging van de gasprijzen dat opviel in oktober. In de loop van oktober daalden de temperaturen vrij fors in Europa, was er nog geen oplossing voor het conflict in Australië en legde Isarël enkele gaaswinningen stil uit veiligehiedsoverwegingen. Sedert het aarbegin is er nog steeds een forse daling van de gasprijs.

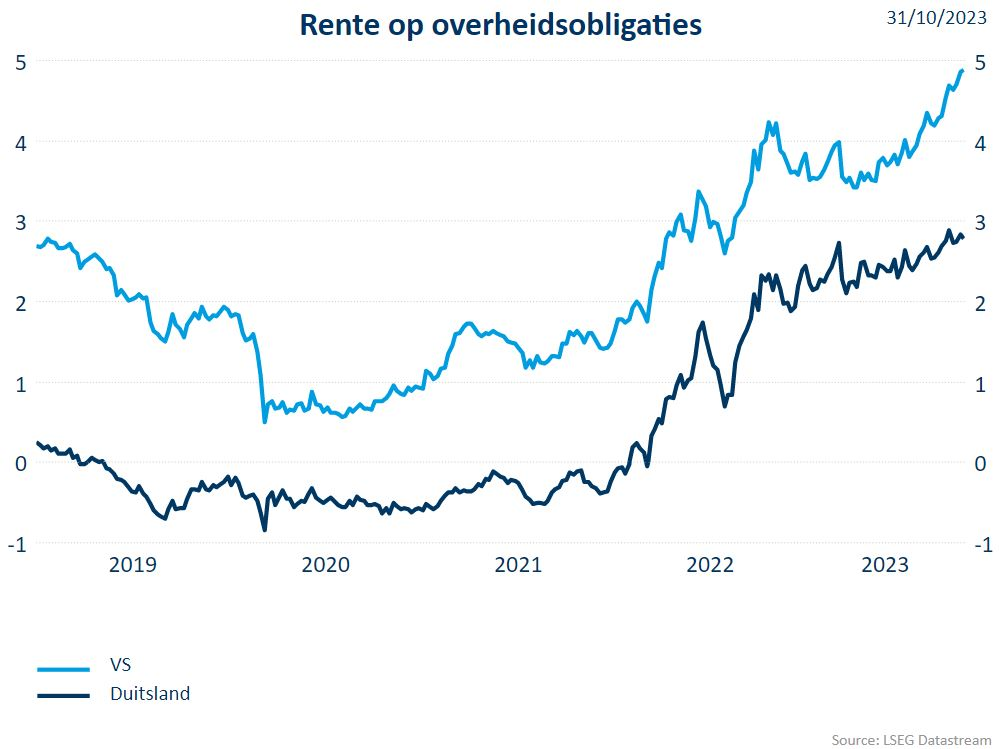

Rentevoeten

- Voor de eurozone wordt de Duitse 10-jaarsrente als referentie genomen, voor de VS is dat de US Treasury Bill op 10 jaar.

- De rentevoeten stegen verder in oktober. Eén van de redenen van de stijging is nog steeds de inflatie. Deze is dalend maar toch werden we geconfronteerd met hoger dan verwachte inflatiecijfers (de sterke stijging van de kleinhandelsverkopen ligt onder meer aan de basis). Hierdoor bereikten we een piek in de langetermijnrente. De 10-jaarsrente in de VS ging in de loop van oktober over de magische grens van 5% om nadien terug te vallen.

Wisselkoersen

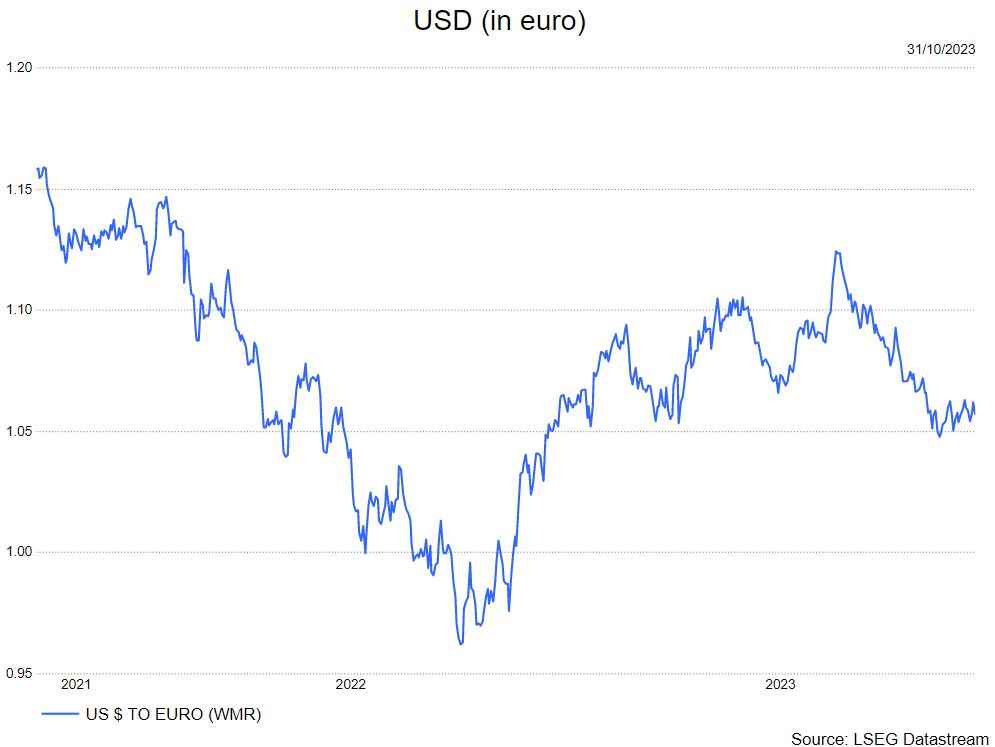

- Wat met de USD ? De Amerikaanse munt profiteert de laatste periode van de hogere rente. Samen met de Zwitserse Frank is de dollar een vlucht naar veiligheid. Ook het feit dat de Europese economie mogelijk afstevent op een recessie, zorgt mee voor de sterkere dollar. Het is dus niet de Amerikaanse dollar die versterkt, het is de euro die verzwakt door de zwakke economische vooruitzichten.

Bron : KBC Asset Management