do. 9 okt 2025

Vooruitblik

Economie

VS

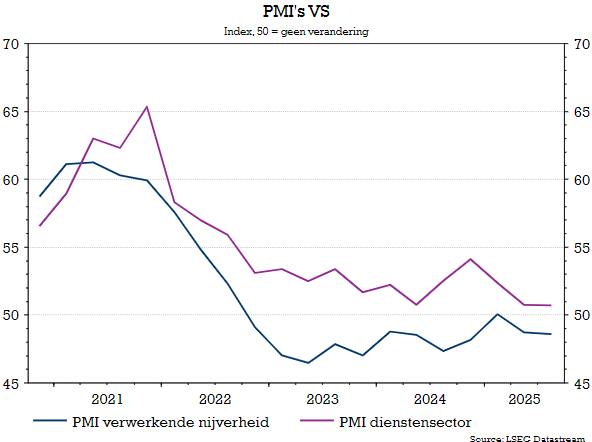

De Amerikaanse economie vertoont tekenen van veerkracht. De tweedekwartaalgroei werd naar boven bijgesteld tot een hoge 0,95% (kwartaal-op-kwartaal). Deze sterke groei zal naar verwachting in het derde kwartaal aanhouden, aangezien de detailhandelsverkopen weer aantrokken en de indicatoren voor het ondernemersvertrouwen verbeterden (vooral voor de verwerkende nijverheid).

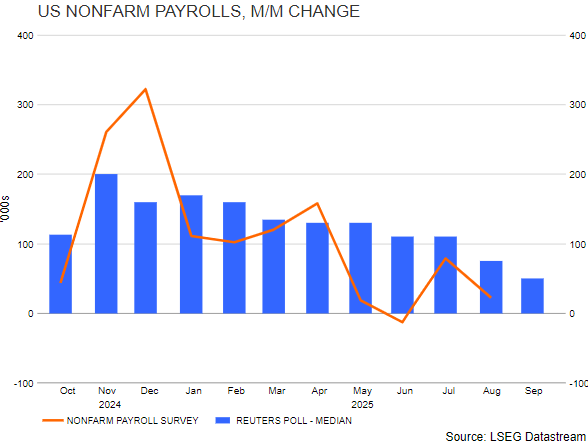

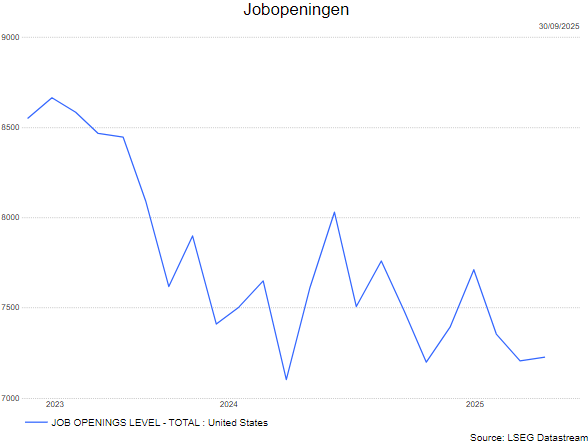

Hoewel de bbp-groei veerkrachtig blijft, wijzen arbeidsmarktcijfers op toekomstige problemen. Er kwamen vorige maanden slechts 22.000 banen bij en de werkloosheid steeg tot 4,3%. Ook het aantal vacatures neemt intussen af.

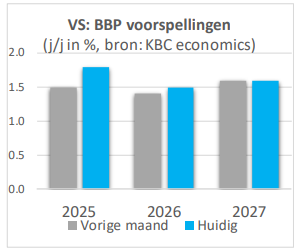

De macro-economen van KBC verwachten een bbp-groei van 1,8% in 2025, die zal vertragen tot 1,5% in 2026.

Wat de arbeidsmarkt betreft:

- de jobaanbiedingen dalen omdat de bedrijven voorzichtiger worden, maar ook het aanbod aan arbeidskrachten neemt af door het strenger immigratiebeleid van Trump

- voor het eerst sinds 2021 zijn er meer werklozen dan openstaande vacatures

- herzieningen van de periode voor maart 2025 wijzen op een minder sterke arbeidsmarkt dan gedacht

- de werkloosheid steeg van 4,2% naar 4,3%

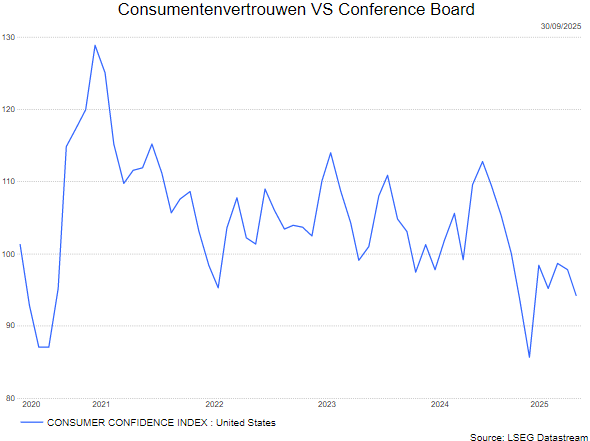

- de vrees voor ontslagen leeft bij de gezinnen

Europa

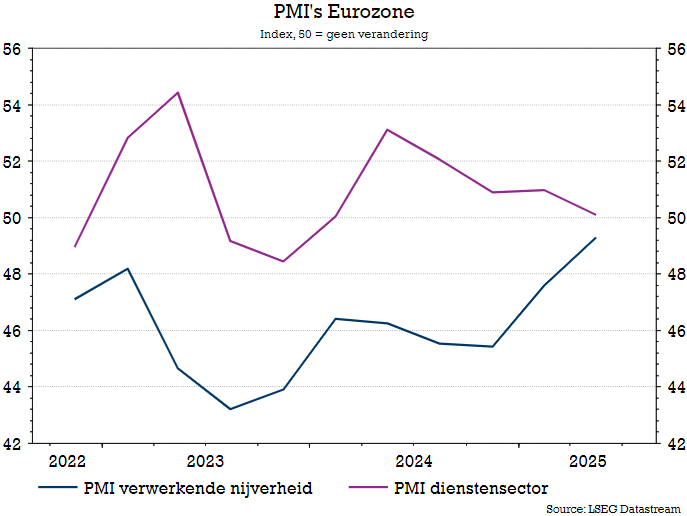

- De eurozone-economie begint de gevolgen van de hogere invoertarieven stilaan te voelen, dit in een context van sterke heterogeniteit in de groeiprestaties van individuele landen. De eurozonegroei in het tweede kwartaal bleef steken op een lage 0,1% (zowel inclusief als exclusief Ierland), doordat de netto-uitvoer en de bruto-investeringen in vaste activa een negatieve bijdrage leverden, terwijl de consumptie in een traag tempo blijft groeien.

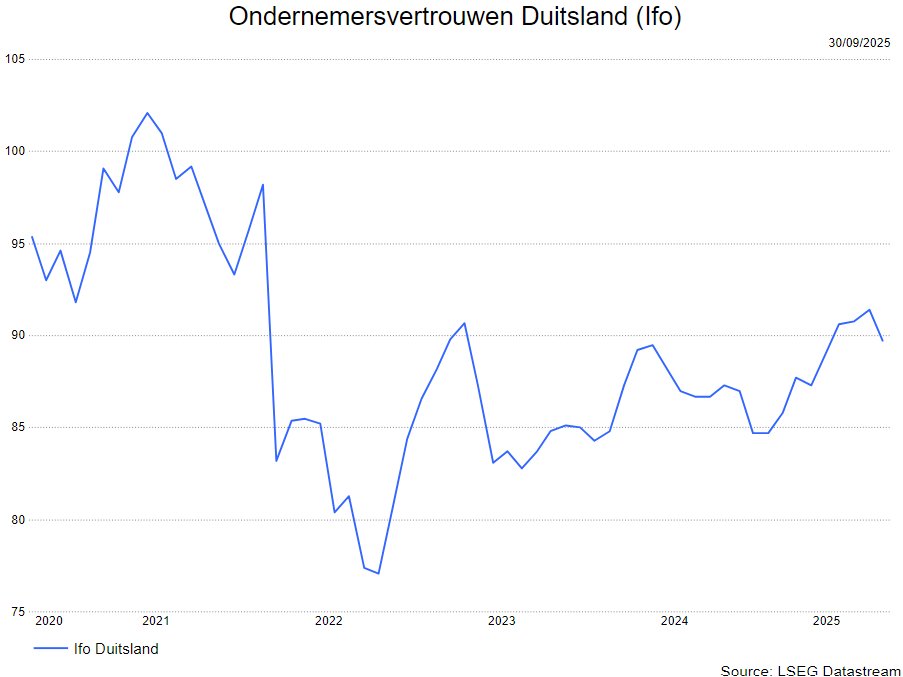

- Binnen de eurozone waren er niettemin grote verschillen: Spanje presteerde opnieuw beter dan gemiddeld, terwijl de Duitse en Italiaanse groei in het tweede kwartaal vertraagde. De arbeidsmarkt blijft veerkrachtig.

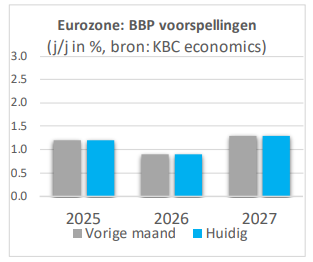

- De macro-economen van KBC handhaven hun groeiprognose voor de eurozone op 1,2% en 0,9% voor respectievelijk 2025 en 2026.

- In Europa kruipt ondernemersverrtrouwen voor de verwerkende nijverheid uit het dal.

- Binnen de eurozone is het vertrouwen opmerkelijk groter in het zuiden (bv. Spanje) t.o.v. het noorden (bv. Duitsland).

- Het stimuleringsplan in Duitsland zorgt voor een stijging van het Duitse ondernemersvertrouwen.

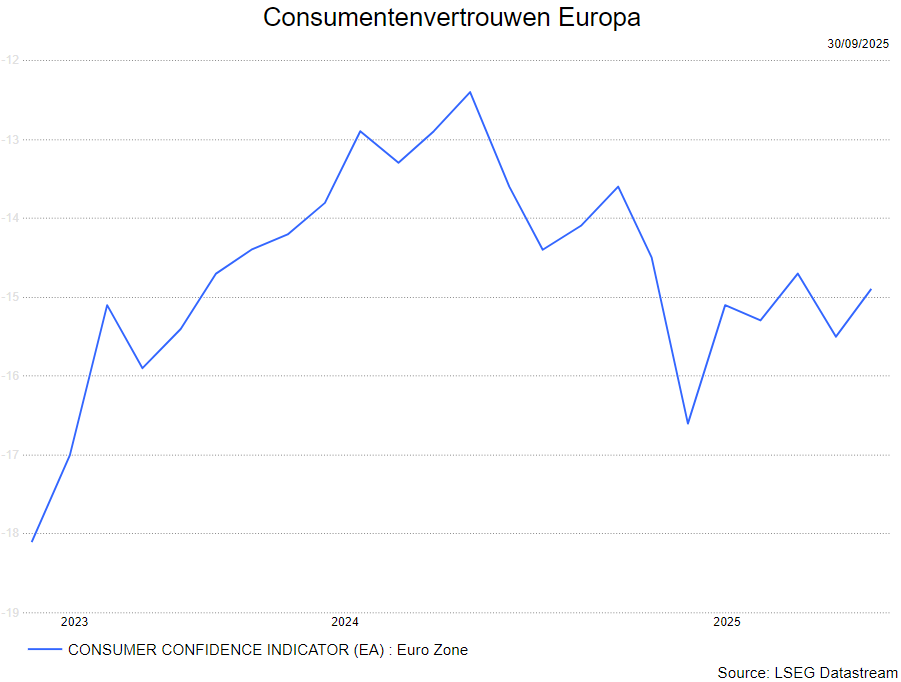

- Het consumentenvertrouwen herstelde in september (in tegenstelling tot de daling in augustus). De vrees voor de impact van de tarieven op de inflatie, op de economische groei, op de werkgelegenheid werd wat gemilderd nu er diverse akkoorden bereikt werden.

China

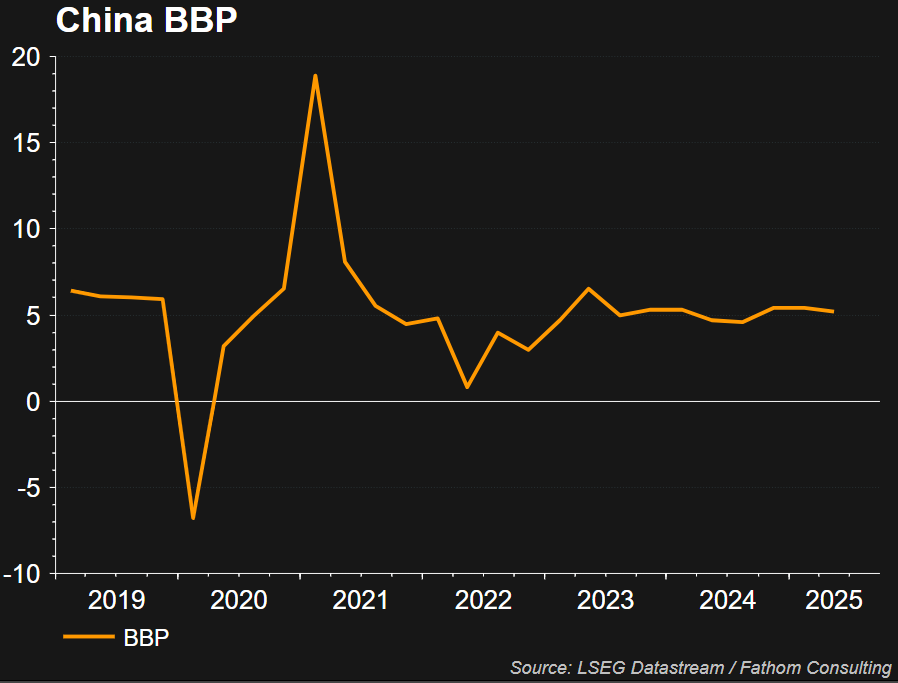

- Na de veerkrachtige Chinese reële bbp-groei van 5,2% (jaar-op-jaar) in het tweede kwartaal van 2025, kan de groei in de komende kwartalen te maken krijgen met neerwaartse druk van ‘anti-involutie’-maatregelen en de verhoogde Amerikaanse invoertarieven.

- Hoewel recente cijfers wijzen op een tragere groeidynamiek, handhaven de KBC macro-economen hun prognose van 5% reële bbp-groei in 2025 en 4,4% in 2026. De risico’s zijn wel neerwaarts gericht.

Inflatie

VS

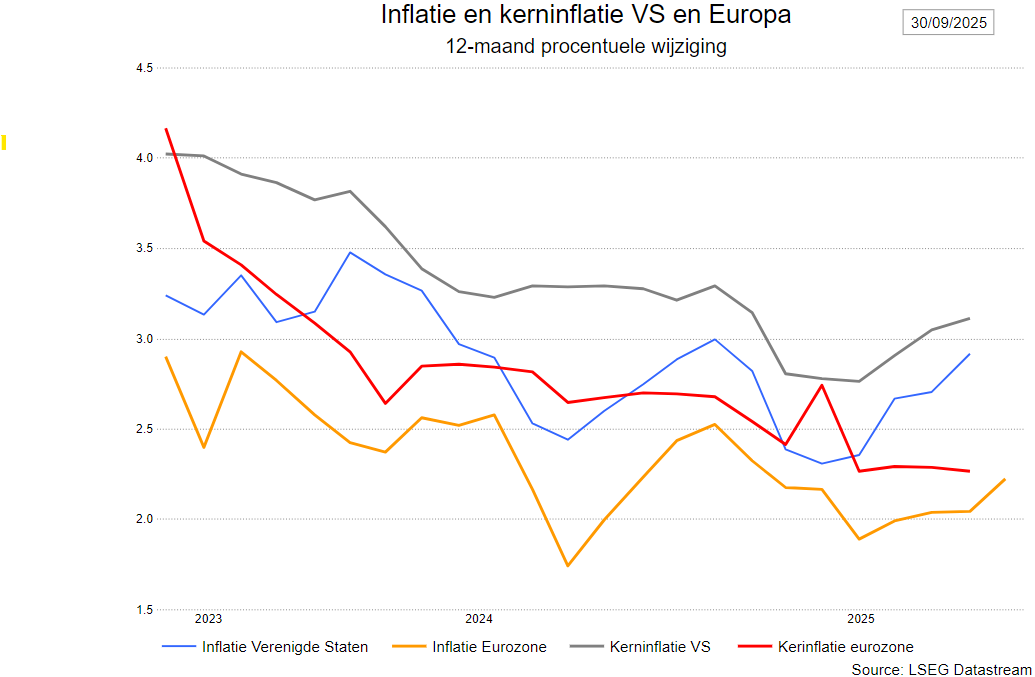

- De inflatie in de VS versnelt. In augustus steeg zij van 2,7% naar 2,9%, doordat de voedings- en energieprijzen sterk toenamen. De kerninflatie bleef onveranderd op een hoge 3,1%. Binnen de kerncomponenten verrasten de prijzen voor huisvesting opwaarts doordat de hotelprijzen zich herstelden en de geïmputeerde huur voor woningeigenaars steeg. De kernprijzen van goederen namen ook toe, dit grotendeels door een forse stijging van de autoprijzen. De aanwijzingen voor door invoertarieven veroorzaakte inflatie blijven vooralsnog gemengd. De producentenprijsinflatie in tussenliggende productiefasen lijkt de laatste maanden te versnellen. De prijsdynamiek voor kerndiensten (excl. huisvesting) vertraagde vorige maand. Gezien de opwaartse verrassing verhogen we onze prognose voor de Amerikaanse inflatie voor 2025 van 2,7% naar 2,8%. Onze prognose voor 2026 handhaven we op 2,6%.

Europa

- De inflatie in de eurozone bleef in augustus, zoals verwacht, onder controle: de algemene inflatie en de kerninflatie noteerden die maand op respectievelijk 2,0% en 2,3%. De minder negatieve energie-inflatie werd deels gecompenseerd door een lagere diensten- en voedingsprijsinflatie. De goedereninflatie bleef onveranderd. De matiging van de invoer- en producentenprijzen in combinatie met de lagere loondruk en de aanhoudende basiseffecten wijzen op een verdere afname van de inflatie. We zien de eurozone-inflatie nu op 2,1% in 2025, waarna een daling onder de doelstelling volgt tot 1,8% in 2026.

Centrale banken

VS

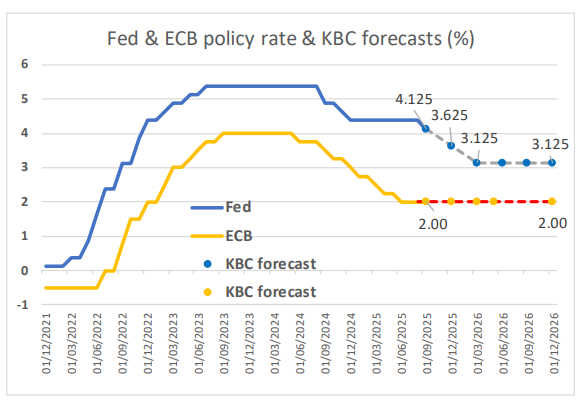

- De Fed verlaagde de beleidsrente in september met 0,25% tot 3,875%.

- Volgens Fed-voorzitter Powell blijft de rente matig restirctief door aanhoudend hoge inflatie en lage werkloosheid.

- De KBC macro-economen verwacht een beleidsrente van 3 - 3,25% tegen midden 2026.

Europa

- De Europese rente bleef stabiel op 2% wat als een neutrale rente beschouwd wordt.

- De inflatie en de doelstelling van 2% : op koers.

- KBC macor-economen verwachten geen verdere renteknip tot einde 2026.

Wat doet KBC Asset Management in de portefeuilles:

- Zowel voor aandelen als obligaties wordt neutraal belegd (= op de norm) wat betekent dat de benchmark gevolgd wordt.

- In de aandelen

- cyclische aandelen: voorzichtig voor industriële bedrijven en neutraal voor basismaterialen.

- defensieve aandelen: positief voor gezondheidszorg en neutraal op medische technologie. In de cyclische consumentengoederen is KBC AM onderwogen.

- In de financiële aandelen gaat de aandacht naar zowel Europese als Amerikaanse banken.

- Technologie is overwogen (maar onderwogen in hardware)

- Bij de obligaties gaat de voorkeur naar bedrijfsobligaties en high yield.

Bron: KBC Asset Management, KBC Economics, LSEG Datastream, Tradingeconomics.