di. 2 sep 2025

Terugblik

Algemeen

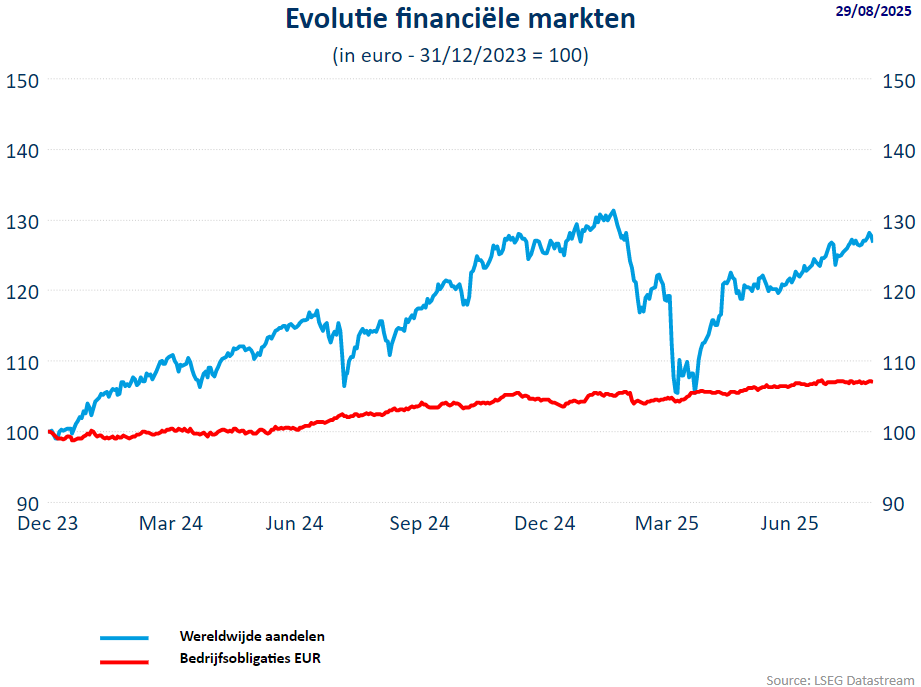

- De MSCI World All Countries index (d.i. inclusief de opkomende landen) ging in augustus 2,36% hoger (+13,29% sinds begin 2025). De MSCI World index stond eind augustus 2,49% hoger (+12,67% sinds het jaarbegin). De financiële markten hebben duidelijk leren leven met de wispelturigheid van de Amerikaanse president.

- De S&P500 steeg 2,56% in augustus en 10,79% sedert het begin van 2025. Dat is een sterke prestatie, rekening houdend met de daling van de index met 18% in het eerste kwartaal. Factoren zoals renteverlagingverwachtingen van de Fed, veerkrachtige consumenten, solide winstgroei, afnemende handelsrisico’s, retailbeleggers en bredere marktparticipatie droegen bij aan dit positieve sentiment. De Nasdaq steeg met een sterke 4,13% wat 13% hoger is dan de start van dit jaar. De sterke resultaten van de technologieaandelen voor het tweede kwartaal blijven nazinderen. De Dow Jones steeg 3,14% in augustus en 7,65% sedert 1.1.2025.

- Ondanks de zwakke economie ging de Euro Stoxx 50 0,59% hoger (+8,82% sedert het begin van 2025). De bredere Stoxx 600 steeg met 0,73% in augustus (+7,72% sedert het jaarbegin).

- In Azië steeg de CSI300 index (China) met maar liefst 10,33% in augustus wat een groot deel uitmaakt van de stijging van de index sedert 1.1.2025, nl. 17,7%.

Belangrijkste gebeurtenissen in augustus

- Trump <=> Fed: de regering escaleerde haar aanvallen op de Federal Reserve. Trump kondigde aan dat hij gouverneur Lisa Cook zou ontslaan — een historische zet, aangezien geen enkele president ooit een Fed-gouverneur heeft verwijderd.

- Powell’s speech in Jackson Hole: de Fed-voorzitter hintte op renteverlagingen, met een focus op de arbeidsmarkt. Zijn boodschap was genuanceerd, maar markten interpreteerden het als een signaal voor snelle actie.

- Volatiliteit: de VIX-index daalde tot 14.10, het laagste niveau van het jaar.

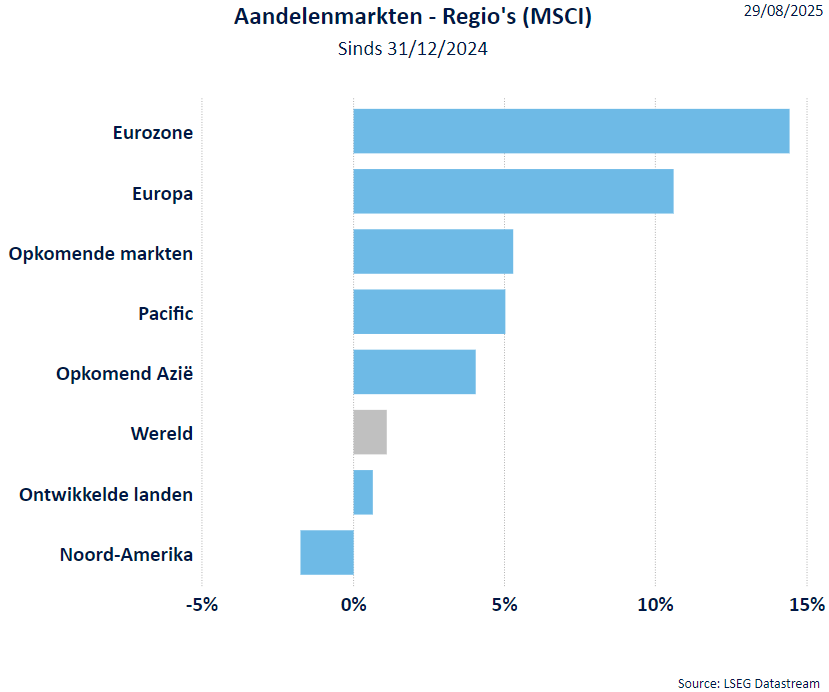

Regio’s

De Amerikaanse markten zetten hun herstel verder sinds Liberation Day waarbij het rendement in euro negatief blijft (door de daling van de dollar). Een uitspraak van Trump: "The US is the hottest country in the world".

De Europese markten blijven hangen rond de niveaus van begin maar door gebrek aan katalysatoren. De zuidelijke markten presteerden beter dan de noordelijk markten. De IBEX, FTSE MIB en verrassend genoeg de Zwitserse SMI boekten winst

In de Pacific herstelt Japan fors (de Nikkei bereikte recordhoogtes) na een zwakke start in het begin van het jaar.

In Opkomend Azië herpakt zich door het herstel van China, dankzij technologishce stimulansen van Beijing.

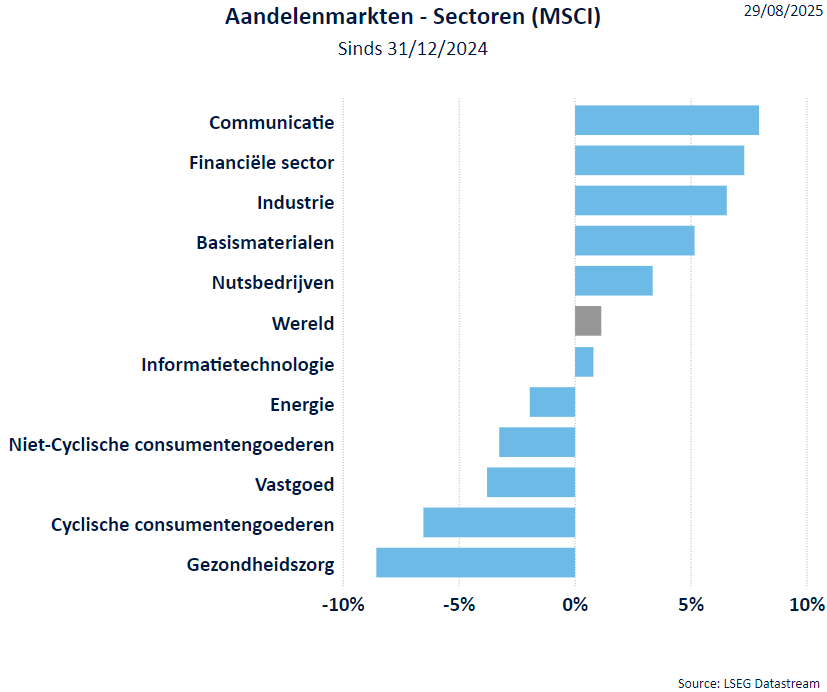

Sectoren

De technologieaandelen, gekend als de Magnificent 7 zijn helemaal terug want er was een sterke rally van Nvidia (met een kleine terugval na de publicatie van de cijfers), Microsoft, Apple, Meta en Alphabet. Daarmee staat de communicatiesector terug aan de top.

De industrie profiteert onder meer van de defensie-industrie.

De financiële sector doet het zeer goed dankzij het nog steeds grote renteverschil tussen kort en lang. De langetermijnrenten blijven stabile terwijl de korte rente daalt, vooral in Europa, waardoor de Europese banken het goed doen. In de VS moet de korte rente nog verlagen om een groter renteverschil te krijgen.

De gezondheidszorg blijft zitten in de hoek waar de klappen vallen. De onzekerheid m.b.t de invoertarieven (herinner je : president Trump kondigde tarieven aan tot meer dan 200%) speelt een grote rol.

Energiebedrijven verliezen terrein door de daling van de olieprijs.

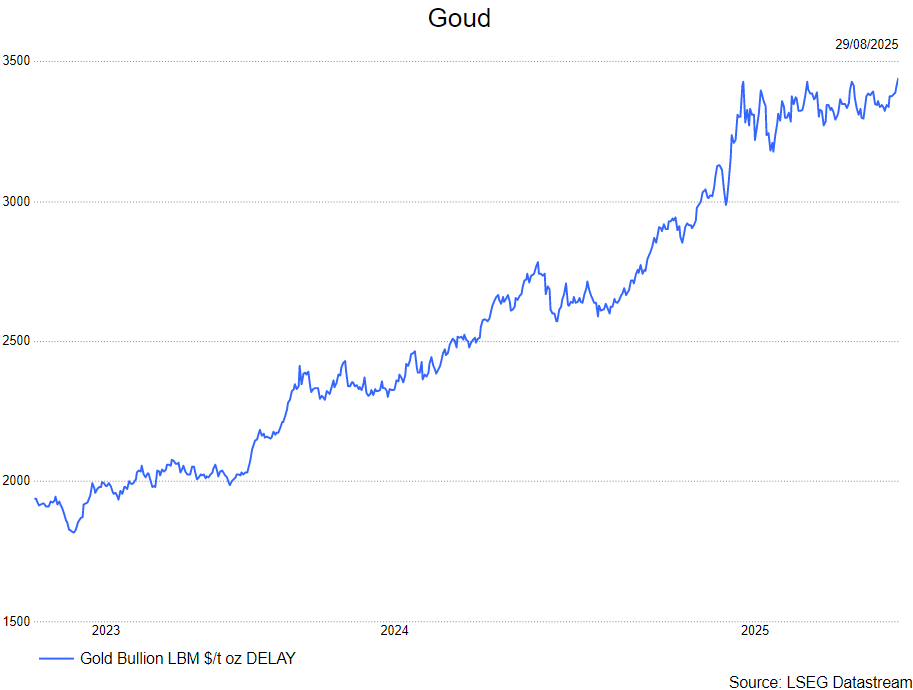

- De geopolitieke onzekerheid (Israël/Gaza, Oekraïne/Rusland) zorgt voor een vlucht naar een veilige haven en dan komt goud hiervoor in aanmerking.

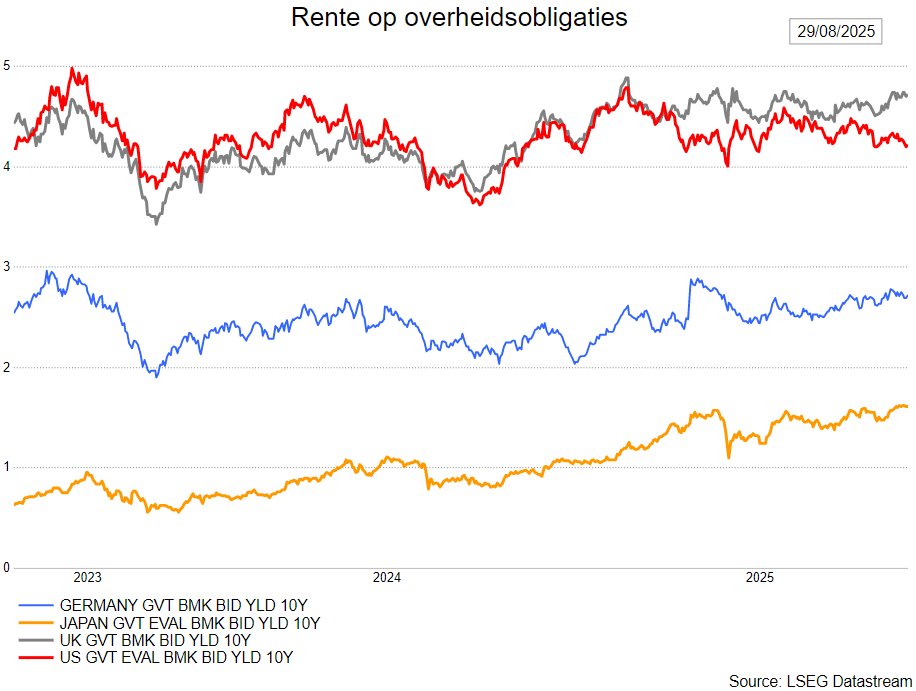

Rentevoeten

De Amerikaanse rente zit in een dalende trend, nu duidelijk wordt dat de rente door de Fed zal verlaagd worden.

De Duitse rente gaat geleidelijk hoger, maar blijft onder de piek van begin 2025.

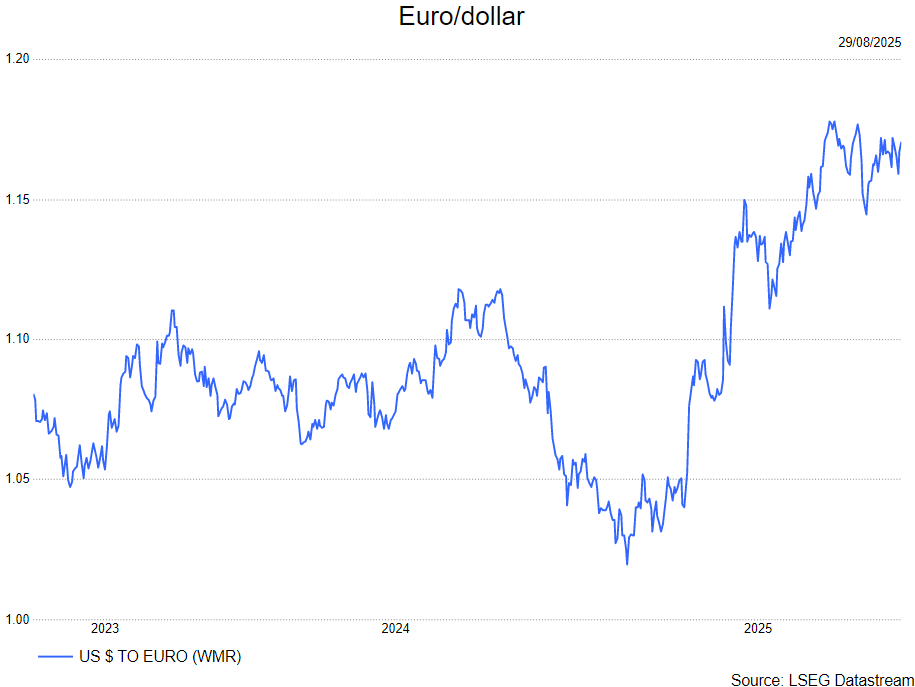

Wisselkoersen

- De dollar stond de laatste maanden onder druk en schommelt tussen 1,14 en 1,18 euro. Wat zijn dr triggers voor de munt: het Amerikaanse rentebeleid, politiek druk, de handelsoorlog en protectionimse, de druk op Amerikaanse staatspapier en tenslotte de veranderende rol van veilige haven.

Bron : KBC Asset Management/LSEG Datastream