do. 23 apr 2026

Nestlé?

Nestlé SA is een Zwitserse onderneming die actief is in de voeding-, gezondheid- en welzijnssector. Het is de holdingmaatschappij van de Nestlé Groep, die dochterondernemingen, geassocieerde ondernemingen en joint ventures in de hele wereld omvat.

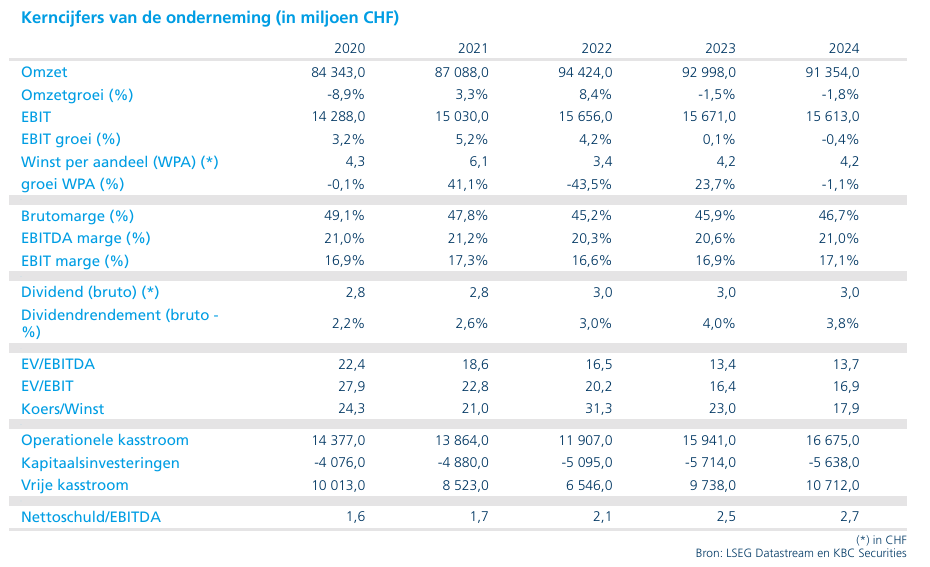

Nestlé start 2026 sterker dan verwacht, met een duidelijke focus op volumegroei, gedragen door koffie en dierenvoeding:

- De organische omzetgroei van 3,5%, ruim boven de marktverwachting (~2,4%)

- Volumes (RIG) stegen met 1,2%, prijs met 2,3%

- Zonder de babyvoeding‑terugroepactie zou de volumegroei zelfs rond 2,3% hebben gelegen

- Qua divisies zien we enkele sterk positieve uitschieters

- Koffie presteerde heel sterk met een organische groei van 9.3%.

- Ook dierenvoeding was boven verwachtingen met een organische groei van 2.7%

- Voeding (nutrition) daalde met bijna 4%, welke te maken heeft met de terugroepactie van hun babyvoeding. Maar management verwacht nu wel verbetering doorheen het jaar.

- Snacks tonnen goede tekenen van herstel met organische groei van 4.2%

- Het management bevestigde de vooruitzichten voor 2026:

- Omzetgroei van 3–4%, met verdere focus op volumegroei

- Marges verbeteren vooral in de tweede jaarhelft

- Strategisch blijft Nestlé actief sleutelen aan de portefeuille

- Verkoop van niet‑kernactiviteiten (o.a. Blue Bottle Coffee)

- Meer focus op sterke wereldwijde platformen zoals koffie en petcare

Onze opinie:

KBC Securities over Nestlé

De resultaten van Nestlé bevestigen dat het groeiverhaal opnieuw tractie krijgt. Wat vooral vertrouwen geeft, is dat de groei niet langer louter prijs‑gedreven is, maar steeds meer gedragen wordt door hogere volumes. Net dat was de grootste zorg bij beleggers in de voorbije kwartalen.

Dat koffie opnieuw overtuigt – ook aan de volumekant – is een belangrijk signaal voor de kwaliteit van de merken en de innovatiekracht van het bedrijf. Tegelijk toont Nestlé zich veerkrachtig: zelfs met een duidelijke tegenvaller in babyvoeding slaagt het erin om de verwachtingen op groepsniveau te kloppen en de outlook te bevestigen. De tijdelijke problemen in nutrition lijken beheersbaar en de combinatie van herstellende volumes, een beter product‑ en merkenfocus, en margeverbetering in de tweede jaarhelft stemt ons positief. In een onzeker macro‑klimaat blijft Nestlé bovendien een defensieve kwaliteitsspeler met voorspelbare kasstromen en een aantrekkelijk dividend. Gezien de betere zichtbaarheid op volumegroei, de bevestigde margedynamiek en de aantrekkende fundamentals, vindt KBCS een hogere waardering gerechtvaardigd.

Tom behoudt zijn kopen-aanbeveling maar trekt het koersdoel op van 90 naar 95 CHF.