do. 30 apr 2026

Unilever publiceerde een degelijk kwartaalrapport waarin vooral de volumegroei opnieuw centraal staat. Sterke prestaties in opkomende markten compenseerden de aanhoudende zwakte in Europa en Noord‑Amerika, meldt KBC Securities‑analist Tom Noyens, die het herstel in volumes als een belangrijk signaal ziet na jaren van prijsgedreven groei.

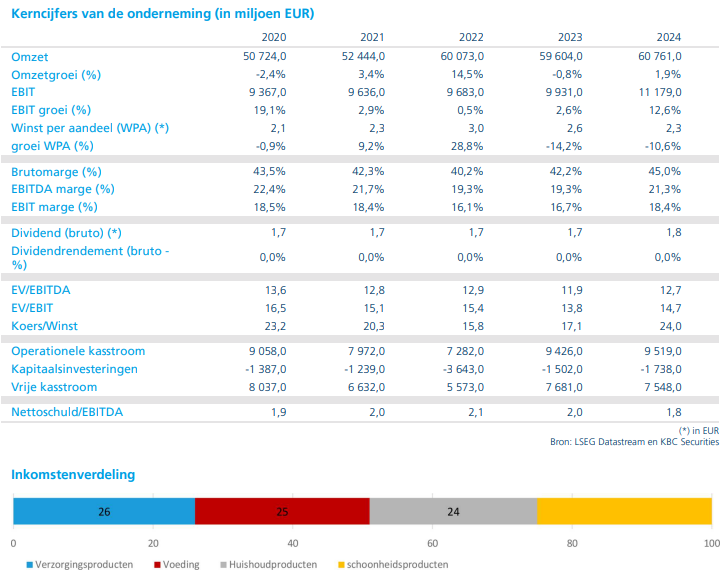

Unilever is één van de grootste consumentenbedrijven ter wereld, actief in meer dan 190 landen. De portefeuille van de groep is georganiseerd rond vier hoofdsegmenten: voedingsmiddelen, persoonlijke verzorgingsproducten, schoonheidsproducten en huishoudproducten. Sinds 2020 opereert Unilever met een dubbele notering op zowel de Londense (primaire notering) als Amsterdamse beurs, maar heeft het haar hoofdkantoor in Londen.

Organische groei gedragen door volumes

Unilever realiseerde in het afgelopen kwartaal een organische omzetgroei van 3,8 procent, licht boven de marktverwachting van 3,5 procent. Die groei werd volledig gedragen door volumes, die met 2,9 procent toenamen.

De bijdrage van prijs bleef met 0,9 procent beperkt, wat volgens Tom Noyens aangeeft dat Unilever erin slaagt opnieuw tractie te vinden zonder verdere prijsdruk op de consument te zetten. Dat is een belangrijke kentering na de voorbije jaren waarin groei vooral via prijsverhogingen werd gerealiseerd.

Home Care opnieuw duidelijke uitblinker

De divisie Home Care was de uitgesproken uitblinker van het kwartaal met een organische groei van 6,1 procent, bijna volledig volume‑gedreven. Die sterke prestatie was vooral te danken aan een duidelijk herstel in Latijns‑Amerika, met Brazilië als belangrijkste bijdrage, en aan aanhoudend sterke volumes in India.

Volgens de analist verhoogt dit de geloofwaardigheid van het operationele herstel binnen Home Care, nadat deze activiteiten eerder werden afgeremd door prijs‑ en volumecorrecties.

Gemengd beeld bij verzorging en voeding

De divisies Beauty & Wellbeing en Personal Care realiseerden een organische groei van respectievelijk 3,6 procent en 3,7 procent. Dat lag licht onder de verwachtingen, voornamelijk door zwakte in het segment Wellbeing/Liquid I.V. in Noord‑Amerika, waar de vergelijkingsbasis bijzonder veeleisend blijft.

Foods bleef met een groei van 2,2 procent de zwakste divisie. Positief is wel dat de volumetrend verbetert en dat Food Solutions tekenen van herstel vertoont. Daarnaast kondigde Unilever een voorwaardelijk akkoord aan om de voedingsactiviteiten te combineren met McCormick, weliswaar onder voorbehoud van verschillende clausules en aandeelhoudersgoedkeuring. De timing zou volgens de huidige planning richting midden 2027 kunnen evolueren.

Opkomende markten dragen groei, ontwikkelde markten onder druk

Regionaal gezien kwam de groei opnieuw voornamelijk uit de opkomende markten, waar Unilever een omzetstijging van 5,7 procent realiseerde. India (+7 procent) en Latijns‑Amerika (+6,2 procent) fungeerden als duidelijke groeimotoren.

In de ontwikkelde markten bleef het beeld zwak. Europa noteerde een daling van 0,9 procent, terwijl Noord‑Amerika met 2,1 procent groei achterbleef. Volgens Tom Noyens blijven deze regio’s een aandachtspunt, gezien hun belang voor de absolute kasstroom van de groep.

Vooruitzichten blijven ongewijzigd

Unilever liet zijn vooruitzichten voor 2026 ongewijzigd. Het bedrijf verwacht:

- een omzetgroei aan de onderkant van de vork van 4 tot 6 procent

- een volumegroei van meer dan 2 procent

- en een bescheiden verbetering van de marges

Tom Noyens wijst erop dat hogere grondstofprijzen later in het jaar opnieuw tot prijsacties kunnen leiden, wat mogelijk enige druk op volumes zet. Tegelijk tonen de huidige cijfers aan dat het volumeverhaal opnieuw tractie krijgt.

Defensief profiel blijft overeind

Volgens Tom Noyens bevestigen deze resultaten het defensieve en gebalanceerde profiel van Unilever. De duidelijke verbetering van volumes, het herstel in Latijns‑Amerika en de blijvend sterke prestaties in India ondersteunen het vertrouwen in het operationele herstel.

Hoewel niet alle groeiproblemen reeds opgelost zijn — met name in Foods en Wellbeing — blijft de strategische focus op verzorgings‑ en schoonheidsproducten de juiste keuze op lange termijn. Aan de huidige waardering acht de analist het risico‑rendementsprofiel aantrekkelijk.

KBC Securities over Unilever

Volgens KBC Securities‑analist Tom Noyens tonen de kwartaalresultaten aan dat Unilever opnieuw tractie vindt via volumes, wat cruciaal is voor een duurzaam herstel. De sterke prestaties in opkomende markten compenseren de zwakte in ontwikkelde regio’s, terwijl de resultaten passen binnen het defensieve karakter van de groep.

KBC Securities behoudt de “Kopen”-aanbeveling voor Unilever en hanteert een koersdoel van 4.900 GBp.