do. 12 mrt 2026

Shurgard temperde recent zijn vooruitzichten door de impact van nieuwe LnS‑ontwikkelingen die met lage initiële bezettingsgraden en lage yields aan de portfolio worden toegevoegd. Deze projecten drukken tijdelijk op groei en marges, terwijl het bedrijf tegelijk zijn organische ontwikkelingspijplijn in het Verenigd Koninkrijk versnelt. Dat zegt KBC Securities‑analist Wim Lewi, die ondanks de neerwaartse bijstelling van de winstverwachtingen de langetermijnfundamenten van Shurgard robuust noemt.

Shurgard?

Shurgard is de grootste ontwikkelaar, eigenaar en exploitant van self-storage centra in Europa. Het bedrijf bezit 257 self-storage centra in zeven Europese landen (België, Denemarken, Frankrijk, Duitsland, Nederland, Zweden en het Verenigd Koninkrijk). Deze centra hebben betrekking op ongeveer 132 miljoen verhuurbare vierkante meter en bedienen meer dan 190.000 klanten. Het bedrijf richt zich op stedelijke gebieden in heel Europa met ongeveer 92% van de winkels in hoofdsteden en grote steden.

Lage startbezetting en lage initiële rendementen

Volgens analist Wim Lewi houdt de voorzichtige toon die Shurgard aansloeg bij de resultaten van 26 februari rechtstreeks verband met de recente LnS‑acquisities. Deze nieuwe ontwikkelingsprojecten worden opgenomen in de All‑Store‑inkomsten terwijl de bezettingsgraad en de yield‑on‑cost nog zeer laag zijn.

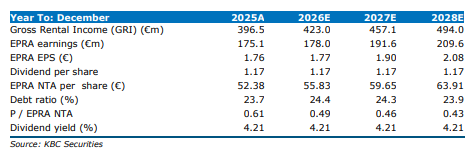

Shurgard verwacht nu dat de groei van de EPRA EPS gemiddeld tussen 6 en 8% zal liggen in de periode 2027–2030, terwijl KBC Securities tot nu toe uitging van ongeveer tien procent.

Het bedrijf benadrukt dat de opstartfase van nieuwe ontwikkelingen een significante impact heeft op de operationele cijfers, omdat het jaren duurt voor de bezettingsgraad en rendementen op een volwassen niveau komen.

Versnelde groei in het Verenigd Koninkrijk, maar druk op All‑Store‑metrics

Zes nieuwe projecten in 2026

Shurgard zet zijn expansie in het Verenigd Koninkrijk krachtig door. In 2026 worden vijf LnS‑projecten afgerond, aangevuld met één project uit de oorspronkelijke pijplijn.

Deze nieuwe sites vergen een agressieve prijsstrategie om de bezettingsgraad snel te verhogen. Wim Lewi benadrukt dat deze aanpak op korte termijn drukt op de All‑Store‑bezettingsgraad en op de huur per vierkante meter.

Yield‑herstel duurt jaren

Bij nieuwe locaties kan het vijf tot zeven jaar duren voor de yield‑on‑cost evolueert van negatieve niveaus naar dubbele cijfers.

Daarnaast merkt Lewi op dat in de regio’s Duitsland en Nederland meer concurrentie is ontstaan vanuit private‑equity‑gedreven spelers en dat er zelfs sprake is van cannibalisatie tussen aanbieders.

Aanpassingen aan de winstverwachtingen

Neerwaartse bijstelling EPRA EPS 2026–2028

KBC Securities verlaagt zijn EPRA EPS‑verwachtingen voor 2026–2028 met ongeveer 2,3% (variërend van 1 tot 3%) door de grotere bijdrage van organische ontwikkeling in het Verenigd Koninkrijk, die tijdelijk leidt tot lagere bezettingsgraden en lagere huurinkomsten per vierkante meter.

Ook in Duitsland en Nederland wordt een vergelijkbaar patroon vastgesteld, hoewel dit volgens Wim Lewi tijdelijk is.

Beperking van verwatering via scrip dividend

Door de lage aandelenkoers heeft het management beslist om het scrip dividend te verlagen, wat de verwatering van de winst per aandeel vermindert.

Fundamenten blijven stevig

Volgens Wim beschikt Shurgard over:

- een sterke platformstructuur

- een robuuste balans

- steun van de Amerikaanse aandeelhouder

Deze elementen vormen samen een aanzienlijke moat die de winstgevendheid op lange termijn beschermt en ervoor zorgt dat de huidige guidance voor 2026–2030 haalbaar blijft.

Marktafweging: tijdelijke vertraging, maar sterke langetermijncase

Focus op korte termijn maskeert structurele sterktes

Wim merkt op dat de markt momenteel vooral kijkt naar de vertraging van de EPRA EPS‑groei. Toch blijft de financiële ruimte van Shurgard aanzienlijk dankzij de lage loan‑to‑value‑ratio en een beperkt uitkeringspercentage. Dit stelt het bedrijf in staat om de expansiestrategie te blijven financieren en de groei van de intrinsieke waarde per aandeel te blijven ondersteunen.

Sterke investeringscase

De LnS‑acquisitie duwt de kapitaalinvesteringen tot boven één miljard euro in de periode 2024–2026. In het Verenigd Koninkrijk daalde de bezettingsgraad sterk, maar door gerichte discounting wil Shurgard die opnieuw met twee procentpunt per jaar verhogen. Dit zorgt op korte termijn voor lagere resultaten, maar laat op lange termijn een rendabele groei toe.

Wim benadrukt dat de LTV‑ratio beheersbaar blijft en dat een nieuwe grote acquisitie op korte termijn niet wordt verwacht. Als natuurlijke consolidator in een onderontwikkelde markt behoudt Shurgard zijn structurele groeipotentieel.

Defensief profiel

Ondanks het groeipad blijft Shurgard volgens Lewi een defensieve belegging, dankzij:

- schaalvoordelen

- stijgende opbrengsten per klant

- voortdurende digitalisering van de operaties

- een markt die structureel te weinig aanbod kent

Het bedrijf is volgens hem goed gepositioneerd om economische tegenwind te doorstaan.

KBC Securities over Shurgard

De KBC Securities‑analist ziet de recente vertraging in de groei van de EPRA EPS vooral als gevolg van de lage bezettingsgraden en lage initiële rendementen bij nieuwe ontwikkelingen. Hij blijft ervan overtuigd dat de stevige balans, operationele schaalvoordelen en de ondersteuning vanuit de VS de winstgevendheid op lange termijn veiligstellen. Hoewel hij zijn EPRA EPS‑ramingen voor 2026–2028 licht neerwaarts bijstelt en zijn koersdoel aanzienlijk verlaagt, blijft hij geloven dat Shurgard tegen de huidige waardering — met een korting van meer dan vijftig procent op de netto‑actiefwaarde — een interessant opwaarts potentieel biedt.

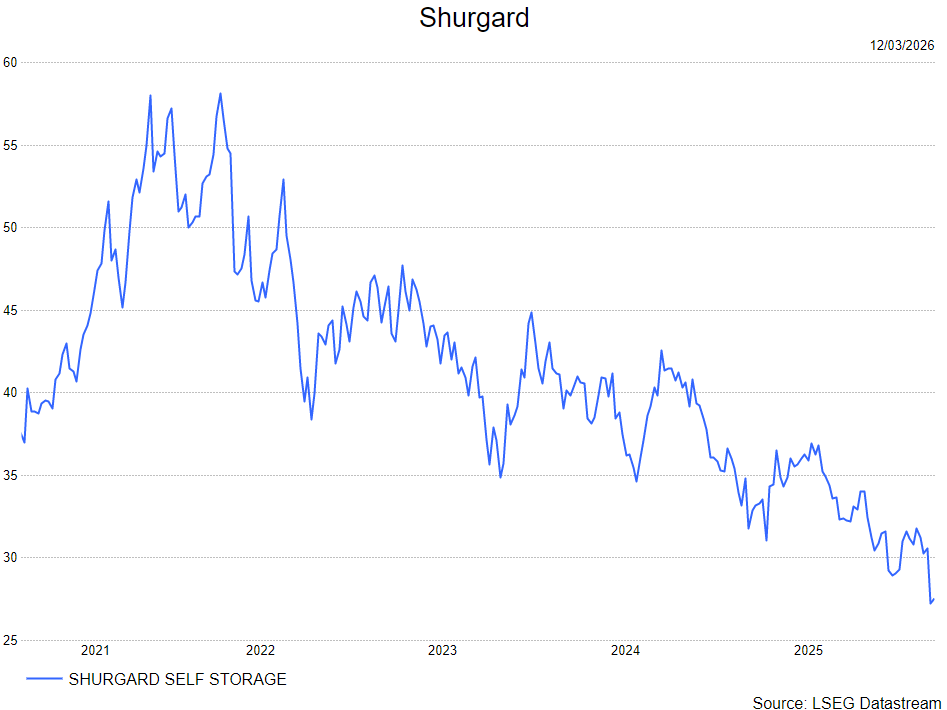

Wim verlaagt her koersdoel van 48 euro naar 36 euro en blijft bij zijn Opbouwen-aanbeveling. .