wo. 22 apr 2026

Vopak heeft in het eerste kwartaal van 2026 beter dan verwachte resultaten neergezet, met een sterke proportionele EBITDA* en stabiele bezettingsgraden. Het bedrijf ziet voorlopig geen materiële financiële impact van het conflict rond Iran op groepsniveau. Dat zegt KBC Securities‑analist Kristof Samoy, die het aandeel opvolgt.

*Proportionele EBITDA is de EBITDA (winst vóór interesten, belastingen, afschrijvingen en waardeverminderingen) waarbij ook de winstbijdrage van joint ventures wordt meegerekend in verhouding tot het eigendomsbelang, om zo de economische prestaties van het bedrijf beter weer te geven. Gezien het belang van joint ventures en het feit dat de ondernemingsdoelstellingen op proportioneel niveau worden gecommuniceerd, focust KBC Securities in zijn analyse en waardering voornamelijk op proportionele kernindicatoren.

Vopak?

Vopak is 's werelds grootsteonafhankelijke tankopslagbedrijf dat opslag, overslag, distributie, koeling en hervergassingsdiensten aanbiedt. De infrastructuur bevindt zich in strategische zeehavens of in de buurt van grote petrochemische industriële clusters.

Sterke kwartaalcijfers boven de verwachtingen

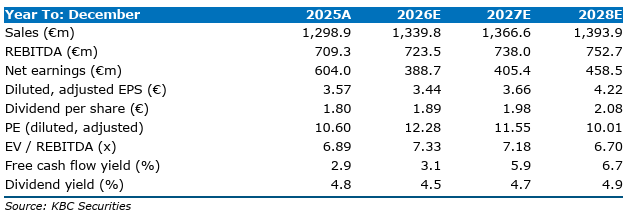

Vopak rapporteerde in het eerste kwartaal van 2026 een proportionele EBITDA van 295 miljoen euro. Dat ligt duidelijk boven de verwachting van KBC Securities (276 miljoen euro) en ook boven de gemiddelde analistenverwachting (gav) van 286 miljoen euro. De proportionele omzet kwam uit op 479 miljoen euro, tegenover 467 miljoen euro in het vierde kwartaal van 2025.

De bezettingsgraad bleef stevig op 91 procent, slechts licht lager dan de 92 procent in het vorige kwartaal. Daarmee blijft de operationele bezetting zich op een hoog niveau handhaven.

Op IFRS‑basis rapporteerde Vopak een nettowinst (inclusief uitzonderlijke elementen) van 85 miljoen euro. Ter vergelijking: in het vierde kwartaal van 2025 bedroeg de nettowinst 197,5 miljoen euro en in het eerste kwartaal van 2025 99,8 miljoen euro.

Operationele prestaties blijven robuust

De proportionele operationele cash return (OCR) bedroeg 16,6 procent in het eerste kwartaal van 2026. Dat ligt nagenoeg in lijn met 16,8 procent een jaar eerder en betekent een duidelijke verbetering tegenover 13,7 procent in het vierde kwartaal van 2025. Daarmee blijft Vopak comfortabel binnen de vooropgestelde doelvork van 13 tot 17 procent.

Ook de proportionele bezettingsgraad bleef op groepsniveau stabiel op 91 procent. Regionaal waren er wel enkele verschuivingen zichtbaar. Azië en het Midden-Oosten noteerden een bezettingsgraad van 90 procent, tegenover 96 procent in het vorige kwartaal. China en Noord‑Amerika kwamen uit op 80 procent (82 procent in het vierde kwartaal van 2025). In Nederland bedroeg de bezettingsgraad 92 procent, licht lager dan de 93 procent voordien. Singapore kende een verbetering tot 95 procent (94 procent eerder), terwijl de Verenigde Staten en Canada uitkwamen op 94 procent tegenover 95 procent in het vorige kwartaal.

De proportionele schuldratio bleef stabiel op 2,6 keer EBITDA, volledig in lijn met het vooropgestelde streefbereik van 2,5 tot 3,0 keer.

Voortgang bij investeringsprojecten en aandeleninkoop

Sinds het vierde kwartaal van 2025 werden nieuwe finale investeringsbeslissingen (FIDs) genomen voor ongeveer 16 miljoen euro binnen de pijler Accelerate en New Energies. Die investeringen zijn onder meer gekoppeld aan herbestemming van infrastructuur voor pyrolyse‑olie in Europoort.

Binnen het segment Grow & Improve, dat zich richt op gas‑ en industriële terminals, werd bijkomend voor 9 miljoen euro aan proportionele FIDs genomen. De uitbreidingsprojecten REEF en GATE verlopen volgens planning en binnen het voorziene budget.

Wat het aandeleninkoopprogramma betreft, werd intussen ongeveer 16 procent uitgevoerd van de schijf van 100 miljoen euro binnen het meerjarige programma van terugkoop van eigen aandelen.

Vooruitzichten bevestigd

Vopak geeft aan actief te zijn in volatiele markten, maar ziet momenteel slechts een beperkte directe financiële impact op groepsniveau. Dat is te danken aan de brede diversificatie van de terminalportefeuille, zowel qua geografische spreiding als qua producten en looptijden van contracten.

De vooruitzichten voor 2026 blijven dan ook ongewijzigd. De proportionele EBITDA‑verwachting blijft behouden op 1.150 tot 1.200 miljoen euro. Wel werd de veronderstelde wisselkoers aangepast naar 1,15 dollar per euro, tegenover 1,17 dollar per euro bij de publicatie van de jaarresultaten 2025.

Ook de vooruitzichten voor de proportionele operationele vrije kasstroom blijft gehandhaafd op ongeveer 800 miljoen euro voor 2026.

KBC Securities over Vopak

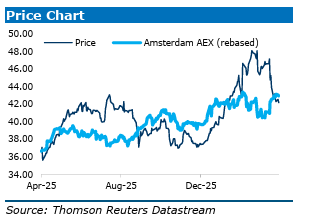

In 2025 realiseerde Vopak zijn strategische doelstellingen, met onder meer een succesvolle beursgang van de Indiase joint venture AVTL en het vasthouden aan de vooruitzichten ondanks tegenwind van wisselkoersen en tarieven. Toch is die vooruitgang volgens KBC Securities nog onvoldoende weerspiegeld in de aandelenkoers.

Op basis van de huidige waardering noteert Vopak aan een genormaliseerde proportionele vrije kasstroomrendement van 12,2 procent voor 2027, of 9,7 procent wanneer groeikapitaaluitgaven worden meegerekend. Na correctie voor de waardering van 1,9 miljard euro voor AVTL komt de onderneming uit op een waardering van ongeveer 6,5 keer de verwachte EBITDA voor 2026.

Historisch gezien verkocht Vopak minder rendabele activa tegen waarderingen rond 10 keer EBITDA. Hoewel de huidige onrust op de energiemarkten tijdelijk druk kan zetten op de prestaties, stimuleert diezelfde context ook de vraag naar opslagcapaciteit, mede door bezorgdheden rond energiezekerheid en de overgang naar een multi‑brandstof‑ en multi‑molecuul energiesysteem.

Nieuwe investeringsbeslissingen kunnen daarbij als katalysatoren fungeren, terwijl de sterke kasstroom een buffer biedt aan de onderkant.

KBC Securities‑analist Kristof Samoy bevestigt zijn positieve visie op Vopak. Hij beschouwt het aandeel als een aantrekkelijk gewaardeerde, defensieve groeier met stabiele kasstromen en een robuuste operationele uitvoering. Gezien de beter dan verwachte kwartaalresultaten en de bevestigde vooruitzichten herhaalt hij zijn "Kopen"-aanbeveling met een koersdoel van 56 euro.