wo. 25 mrt 2026

KBC Securities‑analist Kristof Samoy benadrukt dat Vopak dankzij zijn wereldwijde spreiding, gediversifieerde terminalportefeuille en lange, CPI‑gelinkte contracten over een stevig defensief bedrijfsmodel beschikt. Ondanks geopolitieke onzekerheid en wisselkoersdruk ziet hij dat de recente resultaten deze robuustheid opnieuw bevestigen. Vopak blijft volgens Kristof goed geplaatst om te profiteren van hogere opslagvraag en toekomstige investeringsbeslissingen.

Vopak?

Vopak is 's werelds grootsteonafhankelijke tankopslagbedrijf dat opslag, overslag, distributie, koeling en hervergassingsdiensten aanbiedt. De infrastructuur bevindt zich in strategische zeehavens of in de buurt van grote petrochemische industriële clusters.

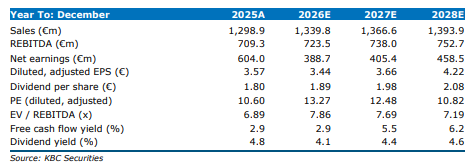

De recente cijfers bevestigen voor de analist de defensieve aard van Vopaks activiteiten. Ondanks ongunstige wisselkoersen en geopolitieke onrust realiseerde het bedrijf in 2025 een proportionele EBITDA van 1.184 miljoen euro, geheel in lijn met de eigen richtlijnen. De bezettingsgraad steeg naar 92% in het vierde kwartaal, tegenover 90% in het derde kwartaal en 93% een jaar eerder.

Een opvallend positief element is het plan om tegen het einde van 2030 in totaal 1,7 miljard euro aan aandeelhouders uit te keren. Dat plan omvat een jaarlijkse stijging van het dividend per aandeel met minstens vijf procent en een meerjarig aandeleninkoopprogramma tot 500 miljoen euro. De start gebeurt vanuit een voorgesteld dividend van 1,8 euro per aandeel en een eerste inkooptranche van 100 miljoen euro die tegen februari 2027 moet worden afgerond.

Deze ambitieuze uitkeringspolitiek blijft volgens Kristof perfect verzoenbaar met de geplande 4 miljard euro aan cumulatieve investeringen, waarvan ongeveer 2,1 miljard euro nog niet is vastgelegd. De nettoschuld (exclusief leases) van 2,6 keer de EBITDA — of 2,1 keer exclusief assets under construction — onderbouwt verder de financiële slagkracht.

Situatie in het Midden-Oosten

Via een belang van 33% bezit Vopak drie olietanks in Fujairah. Ondanks lichte schade door rondvliegend puin na een drone‑aanval op een naburige terminal, bleef de infrastructuur intact. De operaties werden uit voorzichtigheid wel teruggeschroefd. Daarnaast bezit het bedrijf 22% van Chemtank in Jubail, Saudi‑Arabië, terwijl andere activiteiten in de regio vooral operationeel van aard zijn.

Het enige substantiële vastgelegde investeringsproject betreft 50 miljoen euro (proportioneel) in Chemtank. Een grote FID wordt in deze regio niet verwacht. Hoewel de situatie en communicatie rond het conflict nog steeds volatiel blijven, ziet Kristof eerste tekenen die op een mogelijke de-escalatie wijzen.

Gasvraag in Azië

Azië en het Midden-Oosten waren in het vierde kwartaal van 2025 samen goed voor 21% van Vopaks proportionele EBITDA, oplopend tot 30% wanneer China en Noord‑Azië worden meegerekend. Via een belang van 42% in AVTL is Vopak een belangrijke LPG‑importeur in India, terwijl het in Pakistan 40% bezit van een LNG‑importterminal.

Beide landen betrekken hun gas grotendeels uit de Golfregio. Hoewel gascontracten doorgaans meer dan tien jaar lopen (met India als uitzondering door sterke marktgroei), beïnvloedt het conflict de throughput. Die throughput vormt een extra inkomstenbron naast de opslag- en afnamecontracten, met name in India. Volgens de analist zal vraag en aanbod uiteindelijk opnieuw in evenwicht komen, zowel qua volumes als prijzen.

Het belang in AVTL wordt volgens hem nauwelijks geraakt door de koersdaling van het aandeel — van 225 Indiase roepie voor het conflict naar 175 roepie nu — omdat zijn waarderingsmodel voor Vopak gebaseerd is op een proportionele DCF en de waarderingsimpact verwaarloosbaar blijft. AVTL noteert nog steeds rond 20 keer de verwachte EBITDA voor 2027, ruim boven de waardering van Vopak zelf. De investeringscase in India blijft volgens hem sterk.

Update en waardering

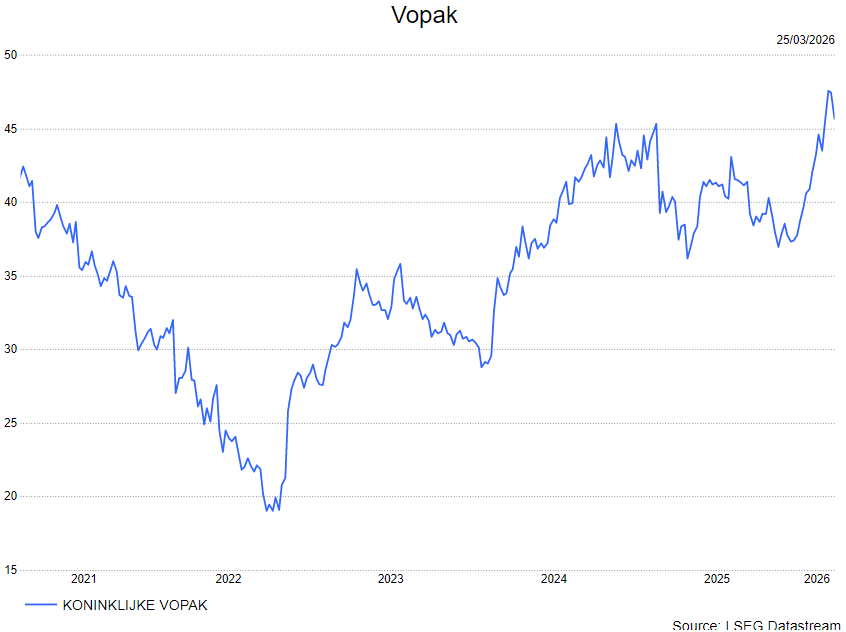

Op basis van een geactualiseerde proportionele DCF‑analyse — consistent met de vooruitzichten voor 2026 en rekening houdend met de verwachte oplevering van lopende projecten — komt Kirstof tot een reële waarde van 61 euro per aandeel.

Vopak noteert momenteel tegen 7,8 keer de verwachte EBITDA voor 2026, dalend naar 7,3 keer in 2027 wanneer het REEF‑project operationeel wordt. De vrije kasstroomrendementen bedragen volgens hem 11% in 2027 op genormaliseerde basis en 9% inclusief groeikapitaaluitgaven.

KBC Securities over Vopak

De KBC Securities‑analist benadrukt dat Vopak dankzij zijn defensieve bedrijfsmodel, sterke kasstromen en goedgevulde investeringspijplijn uitstekend gepositioneerd blijft. Hij herhaalt zijn positieve kijk op het bedrijf, gesteund door duidelijke waardecreatie, een stijgende bezettingsgraad en een aantrekkelijk kapitaaluitkeringsbeleid.

Kristof heeft een kopen-aanbeveling. Hij verhoogt zijn koersdoel van 50 euro naar 56 euro.