do. 21 aug 2025

Walmart?

Naar omzet gemeten, is Walmart de grootste voedingsdistributeur ter wereld. De groep beschikt over ongeveer 900 Discount stores, 2 600 Supercenters, 600 Sam's Clubs en 150 buurtwinkels in de VS. Het productengamma varieert van elektronica, verzorgingsproducten, voeding tot kleding.

Walmart's resultaten tonen twee gezichten:

- Vergelijkbare VS verkopen stegen met 4,8%, boven verwachtte 4,2%.

- Zowel hun Walmart als Sam's club keten zien betere verkopen dan verwacht

- E-commerce steeg met 25%, verwachting was een groei van 17,5%

- Winst per aandeel komt uit op 68 dollarcent, onder verwachting van 74 dollarcent.

- Voornamelijk hun internationale winstmarges stonden onder grotere druk dan verwacht

- Management verwijst ook naar hogere eenmalige kosten, zoals hogere juridische en eigen schade kosten

- vooruitzichten worden wel verhoogd:

- Voor 2026 verwachten ze een vergelijkbare verkoopgroei neer te zetten van 3,75-4,75%; dit was voorheen 3-4%

- En een winst per aandeel van 2,52-2,62 dollar, dit was 2,5-2,6 dollar.

KBC Securities over Walmart

Walmart weet duidelijk marktaandeel te winnen dankzij consumenten die meer en meer op zoek gaan naar de beste deals. Dankzij haar schaalgrootte en jarenlange ervaring in efficiëntie verbeteringen is Walmart in staat om betere deals te geven aan haar klanten. En hier pikken deze gretig op in. Dit zien we dan ook duidelijk terugkomen in de verkoopcijfers die sterk blijven stijgen en het management verwacht dat dit ook het komende jaar verder zal blijven groeien.

Het nadeel is dat we zien dat de winsten niet even sterk meestijgen. Marges zijn onder druk aan het komen, en al wijst het management voornamelijk naar externe eenmalige fenomenen als juridische kosten of eigen schade kosten die hoger uitkwamen. Toch is het moeilijk om de hogere tarieven hier ook niet in te zien. Je kan dat ook impliciet terugvinden: Walmart's prijzen stegen met 1.1% op jaarbasis, dit is het dubbele van vorig kwartaal maar nog steeds ver onder de officiële tarieven. Het verschil wordt deels bijgepast door (Chinese) producenten maar, vermoedelijk, dus ook deels door Walmart zelf.

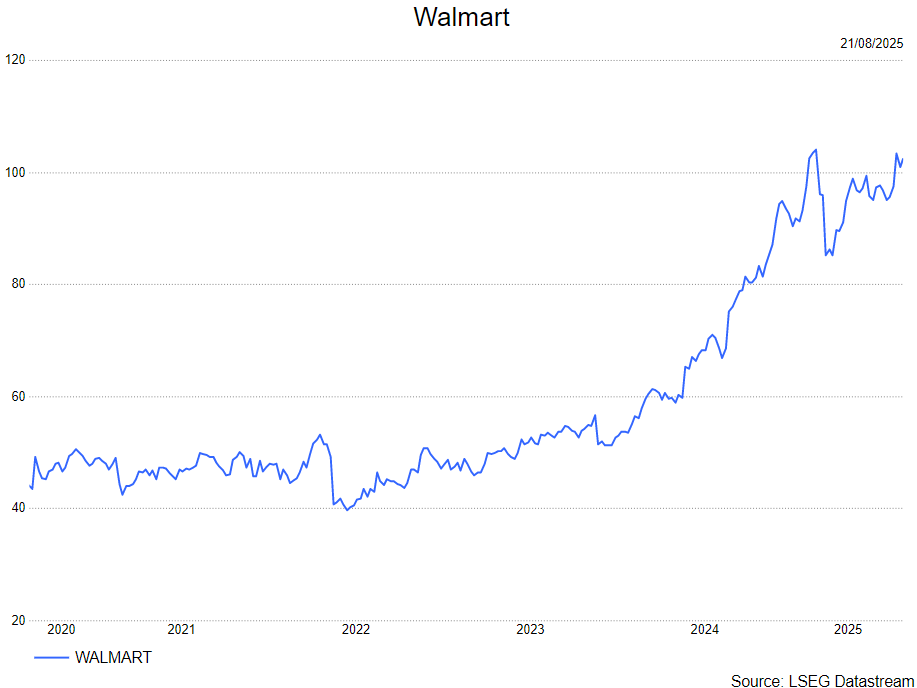

Hoewel Walmart in deze moeilijke tijden dus zeker en vast een winnaar is vanuit een business perspectief, waarbij het marktaandeel weet in te pikken van concurrenten, ziet de analist van KBC Securities, Tom Noyens, dat de huidige waardering dit meer dan correct meeneemt aan een koers/winst verhouding van 40. Tom is positief over het bedrijf, maar minder van het aandeel op dit moment.

Tom blijft bij een houden-aanbeveling maar verhoogt het koersdoel van 95 dollar naar 98 dolar.